加大算力网络投资 5G建设提速 京信通信表现可期

乌俄局势未见明朗,加上腾讯(00700)$腾讯控股(00700)$ 绩后被多间大行唱淡,恒指上周最后两个交易日合共跌749点,终止此前两连升的局面,再度失守两万二关口,全周以21,404.89点收市,全周微跌7.52点(-0.04%)。尤其是对后市信心不足的朋友,自然会将目光转向一贯以来「稳」字当头的电讯营运商,衬势吸纳「5G投资建设高峰期」受惠股,或是个值博的选择。

从中国移动(00941)$中国移动(00941)$ 上周交出首份回A的财报,去年在营业收入、净利润、5G用户等主要营运表现继续领跑三大运营商的中国移动过去一周更释出会深入实施「5G+」计划,推进数智化转型,今年更会是其5G投资建设高峰期,并将全面进行算力网络建设。

要建成能够支持「东数西算」的算力网络(即利用西部地区丰富可再生资源及土地资源优势所发展的西部算力资源,充分支持东部数据的运算需求),除了依赖网络智能化能力,基础电信运营商还需要加快打造极致时延的承载网络,才能为「东数西算」保驾护航。三大运营商作为算力基础设施和骨干传输网络的提供者,未来要在无线网络覆盖解决方案需求及投入,亦会应运而生。

在中央今年着力「稳增长」背景下,电信运营商继续加快5G建设进度,也是预期之内的情况。从工信部本月上旬的公开信息可见,中国今年5G基站有望突破200万个。而据工信部上周的最新数字,截至今年2月底止,5G基站总数达150.6万个,中国1至2月新建5G基站8.1万个,5G移动电话用户达3.84亿户,较去年底净增加2,905万户,5G用户占移动电话用户总数23.3%。随着5G普及率提升,对5G网络以至5G基站的需求只会有增无减。而受惠的港股除了中国铁塔(00788)、中兴(00763)外,京信通信(02342)$京信通信(02342)$ 同样值得留意,出现营运渐入佳境的拐点信号。

京信通信收入大增 经营活动现金转正

今年首两个月已连番中标的电讯设备股京信通信上周五(25日)公布去年经审核业绩,收入58.7亿元(港元 下同),同比上升16.1%,主要因为年内取得国内三大主要电信运营商相关天线产品集采招标以及海外业务有所拓展,尤其国内天线及子系统业务和海外网络产品取得不俗成绩。

公司去年亏损5.93亿元,与公司于2月28日盈警公告中据其未经审核综合管理账目所预告的情况「约5.9亿元」相若,所以显然市场早在1个月前已消化此信息;集团的解释亦与此前的公告一致,亏损主要由于集团加大年内应收账拨备、存货计提拨备增加以及5G技术及产品的研发支出等一次性、非经营性的因素所影响。

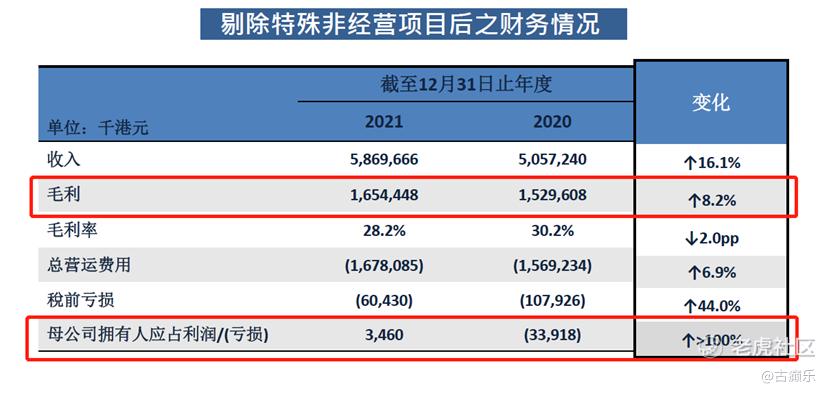

值得留意的是,从公司这份更详细的成绩表亦可印证,若剔除上述特殊非经营的项目,京信通信已渐入佳境的信号更加明显,其经调整的毛利同比增长8.2%,至约16.54亿港元;而经调整后,公司盈利能力亦得到更好的反映,扭转了2020年亏损3,391.8万元的状态,2021年经调整后的纯利达346万元。

再者,公司的经营活动现金流大幅改善,由2020年度净流出3.35亿元,逆转为2021年净流入3.75亿元,虽然仍未回到2018年的光景(2018为净流入8.26亿元),但已胜过公司2017年的经营现金流入3.22亿元,反映公司经营状况已明显重回正轨,公司核心盈利能力。

至于憧憬京信能够受惠于中国移动今年的5G投资高峰期,亦有往绩可寻。从客户划分去看,公司去年来自中国移动收入达15.21亿港元,同比增长43.6%;来自中国联通收入达4.93亿港元,同比增长8.7%;来自中国电信收入达5.77亿港元,同比增长15.9%;来自中国铁塔收入达4.26亿港元,同比减少3.8%。来自国际客户业务收入合计占总收入的34.0%,达19.97亿港元,同比增长7.8%。总括而言,公司去年来自国内三大电信运营商业务合计占总收入的44.1%,同比增长28.8%。

京信通信凭借多年来在移动通信网络建设方面的丰富经验以及在多频多系统融合天线的集成化和小型化方面的技术领先优势,长期在基站天线市场处于领先地位,获得了国内外众多通信网络运营商、设备商以及集成商的认证,天线业务遍布全球100多个国家和地区。

至于京信拟分拆到上交所科创板上市的京信网络本身为行业小基站先行者,具备4G/5G接入网全协定栈软体及硬体完全自主研发能力,拥有涵盖移动通信全场景化大功率基站、微基站、皮基站、飞基站、共建共用室分和Open RAN产品等容量覆盖、深度覆盖的多元化产品;在5G垂直行业方面,提供适配目标行业需求和应用的基础网络及平台解决方案,推动5G在垂直行业如智慧工业、智慧矿山、智慧医疗、智慧能源等领域的应用落地,赋能产业智慧化升级。京信网络5G小基站产品已在十余省份开展三大运营商的5G产品试商用。已实现中国内地多个省份5G小基站商用合同,5G低成本快速建网方案价值优势获客户高度认可,并积极参与中国移动的5G扩展型小基站集采。

集团早前股价已就此前的盈利预告加上当时大市的整体气氛,作出反应。该股近日已突破潜在W形态的颈线,形成短期上升轨道,配合MACD转正,相信短期仍有力再上,再加上公司正有序推进旗下京信网络于上交所科创板上市,相信可以成为公司中长线股价表现的催化之一。

有道是「永不要放弃,世界会变得更美」,京信通信已出现盈利拐点信号,后续是否会「变得更美」,那就让我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。