汇森家居(02127)─长线稳定增长股份的买入时机

随着俄乌局势有所缓和,港股连升三日,累计升827点,恒生指数$恒生指数(HSI)$ 周三(30日)收市报22,232点,但恒指上望仍有多个下跌裂口,短期阻力为上周三(23日)日中高位22,423点。面对市况波动,投资者绝对要步步为营,因此在拣选心水股份之时,更加要回归基本面,以增添胜算。

家具海外出口订单火爆

疫情为全球经济带来重大打击,但欧美多国提出的刺激经济方案,加上美国联储局的宽松货币政策,推动美国的房地产市场需求急升,带动家具行业爆发式增长。中国的家具出口商,成功把握机遇,吸引来自全球各地的订单,迎来迅速壮大的契机。根据中国海关总署的数据,2021年中国制造的家具产品及其零件出口总额为约4,771.9亿元人民币,按年增长约18.2%。以出口为主的家具生产商汇森家居(02127) $汇森家居(02127)$ ,就成功在疫情期间在生产和销售两端同样取得较大增长。公司在上周四(25日)公布业绩,收入51.39亿元(人民币 下同),按年增长31.9%,盈利8.88亿元,按年大增64.2%。

主要业务收入大升逾三成

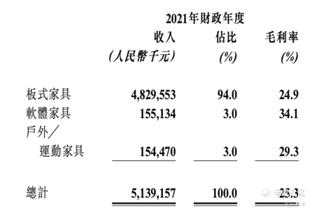

汇森家居的三大家具业务分别为板式家具、软体家具、户外及运动家具,去年公司生产的板式家具包括:电视柜、书架、储物柜、书桌及咖啡桌等。作为集团的核心产品,板式家具受惠于欧美市场需求旺盛,去年收入上升33.9%,业务占集团整体收入94%,此类产品毛利率进一步提升至24.9%。另一方面,集团亦正进一步扩大软体家具的产品供应,以开拓新的市场,去年相关业务收入增长19.4%,分部毛利率。户外╱运动家具业务方面,集团于2021年财年停止生产及销售毛利率较低的户外休闲家具,令相关业务毛利率进一步上升1.3个百分点,至29.3%水平。所以公司整体毛利率提升至25.3%水平。

海外市场业务大幅增长

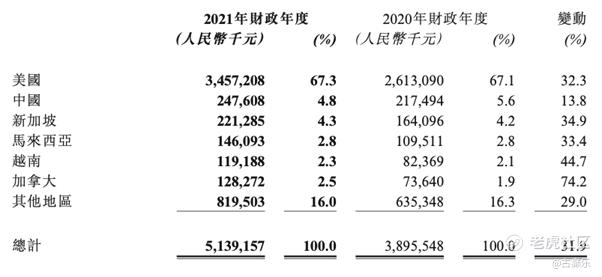

按市场划分,汇森家居以美国的业务占比最高,占集团整体销售67%,按年增加32.3%,相信主要是由于去年美国房地产市场快速增长所带动。另外,其他地区如马来西亚、越南以及加拿大的销售亦录得显著的增长。事实上,随着城市化的程度愈高,居民的消费能力愈强,对生活质素的要求亦会随之而提升,不论是自置物业又或者是房屋租赁,在家居装饰装修以及家具更新方面有着稳定的需求。

另一方面,集团向国内客户扩张销售的策略取得一定成效,去年国内的销售增长13.8%。事实上,去年12月,发改委提出家具家装下乡政策,意在推动农村居民消费梯次升级,从当年(2008-2013年)「家电下乡」政策推动下,农村家电普及率提升显著来看,家具下乡政策有望促进家具产品的渗透率提升及消费升级,有望对中国家具市场中长期发展提供足够的动力,所以中国市场未来可以为汇森家居带来的增长潜力绝对值得憧憬。

汇森家居以现价计市盈率2.37倍,估值相当吸引,全因集团作为内地领先的板式家具出口商,若对标沙发龙头股敏华(01999)$敏华控股(01999)$ 现价16.12倍市盈率绝对吸引,回想敏华于2010年上市,股价最低见过0.32元,十余年间升至去年2月的高位22.78元,累积升幅超过70倍。与敏华失之交臂,是不少投资者的「伤心往事」;若我说今日汇森家居再一次将十年倍增的黄金机会放于你面前,成为与您「识于微时」的长期稳定增长牛股,您,又是否会把握这次机会?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Michelle2020·2022-03-31你买了嘛?点赞举报