【有奖竞猜】腾讯股价创两年新高,财报能否再推波助澜?

虎友们,周一好~

周一大早腾讯就上了个头条,股价创下近两年来新高达到429,总市值超4万亿港元。而就在本周三,$腾讯控股(00700)$ 还会发布今年第一季度的财报,不知是否能进一步拉动市场情绪。那就要凭业绩说话辣~

在此之前,小虎君和您一起预看下腾讯本次表现:

回顾上季度

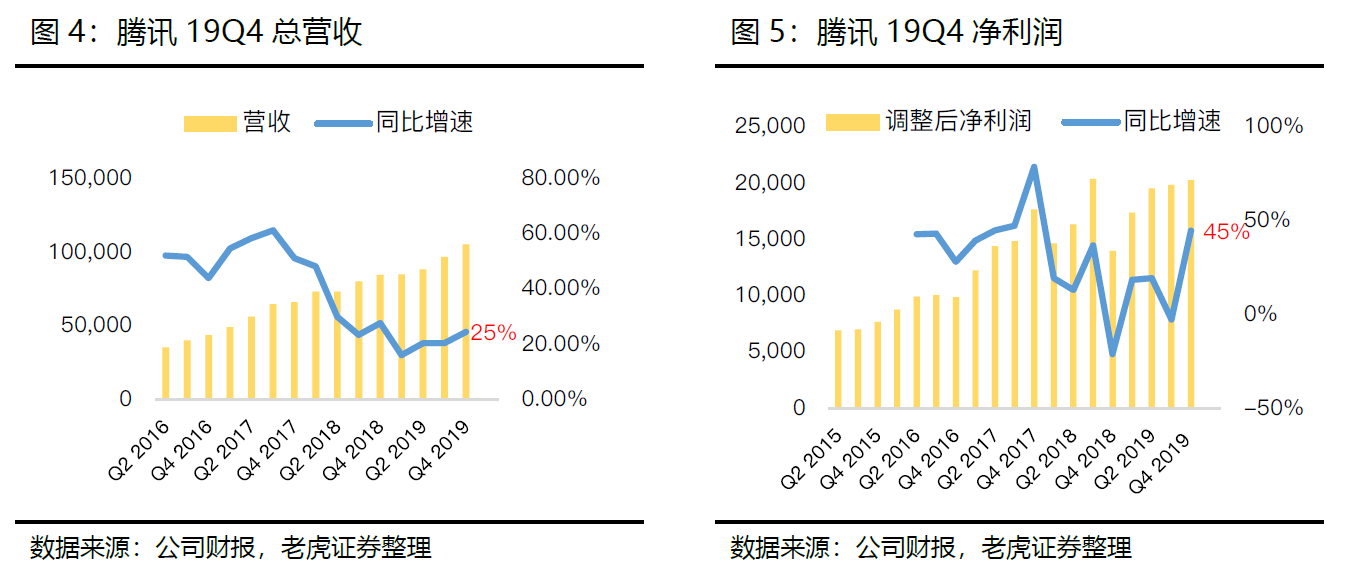

腾讯营收1057亿元(+24.6%yoy)优于预期,EPS2.12(+44%yoy)略低于预期。当季度游戏业务及支付&云业务加速扩张,递延收入和资本开支的增长,利于支撑这两部分业务保持高速增长。

收入端:游戏业务加速,云业务前景稳定

当季金融科技贡献率(28.3%)已与游戏(28.6%)相当,二者贡献率累计达57%,其中递延收入同比增加43.8%,环比+12%,进一步肯定游戏业务复苏;资本开支同比增长269%,有望驱动金融科技业务保持高增速,双核驱动亦利于业绩稳定。

利润端:各项成本开支分化,利润不及预期

四季度增值服务成本增长28%,游戏业务毛利率环比下降1.2pcts;网络广告成本同比下降14%,毛利率环比提升5.5pct;支付和云成本增长32%,毛利率环比提升0.35pcts.

展望本季度

彭博预计腾讯当季营收1010.60亿元,EPS为2.54元。

市场分析预计,公司手游同比增速有望达到45%-50%,有效对冲疫情对端游、广告、金融及云业务的负面影响。

《和平精英》、《王者荣耀》表现超预期,叠加Supercell并表,预计一季度手游增速超过45%。从游戏表现来看,受疫情影响,腾讯旗下多款手游表现优异,一季度旗下四款手游持续占据国内流水Top10。从历史经验来看,自2017Q1以来,受版号影响,腾讯手游仅在2018H2及2019Q1跑输行业增速,2020Q1,手游市场同比增速约47%,历史经验能够支撑判断。广告业务方面,朋友圈第四条广告的放开,以及消费的恢复,有望带动广告业务的增长。

综合来看,疫情对公司一季度财务业绩的影响不大,手游业务受益于疫情影响,有望弥补端游、广告、金融及云业务的下滑。短期来看,收入及利润增长主要由手游和社交广告驱动。疫情对金融科技、广告及云业务的负面影响将很快恢复,长期逻辑不变。

最后

虎友们如何看待$腾讯控股(00700)$ 财报后本周四表现?欢迎评论区留言说出你的观点。戳下方参与投票竞猜,成功预测更有虎币奖励!

预测腾讯财报后本周四涨跌幅!(单选)

预测腾讯财报后本周四涨跌幅!(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- n0re·2020-05-11资讯栏里不加入 美股 吗?点赞举报

- 斗战胜佛巴菲特·2020-05-11读书笔记那个评奖啥时候整呀点赞举报

- Lady_Susu·2020-05-11不涨也难,腾讯忙着抄底投资其他公司,我身边很多人又重新沉迷王者[捂脸]点赞举报

- 陈玉歌·2020-05-11涨3%,我知道为什么是创两年新高[DOGE]点赞举报

- 仰望天空·2020-05-14哈哈,预测准了点赞举报

- Biubiubiuop·2020-05-124月初的活动呢点赞举报

- LIVERMORE·2020-05-11必须跌!顶楼上的点赞举报

- T0000023312·2020-05-13好点赞举报

- 妙音雨·2020-05-13👍🌹点赞举报

- 廸迪_·2020-05-12嗯嗯点赞举报

- 火星人222·2020-05-12TX牛逼点赞举报

- 幸福生活力·2020-05-12希望啊点赞举报

- 幽默男人·2020-05-12👍👍👍点赞举报

- 大胡·2020-05-12keyide点赞举报

- 蓝色的蓝色·2020-05-12哦哦点赞举报

- BlackjackA·2020-05-12阅点赞举报

- Clumsypig·2020-05-11[哟哟]点赞举报