每月美银美林都会向全球几百位基金经理发一份调查问卷,这份调查报告值得仔细分析,可以窥探出这些手握几百亿资产的经理人对后市的看法。

调查时间:2020年11月6日至12日

共有216名基金经理人参与了调查,总资产管理规模达5730亿美元。

190名基金经理人回答了全球FMS的问题,总资产管理规模达5260亿美元,88名基金经理人回答了区域FMS的问题,总资产管理规模达1760亿美元。

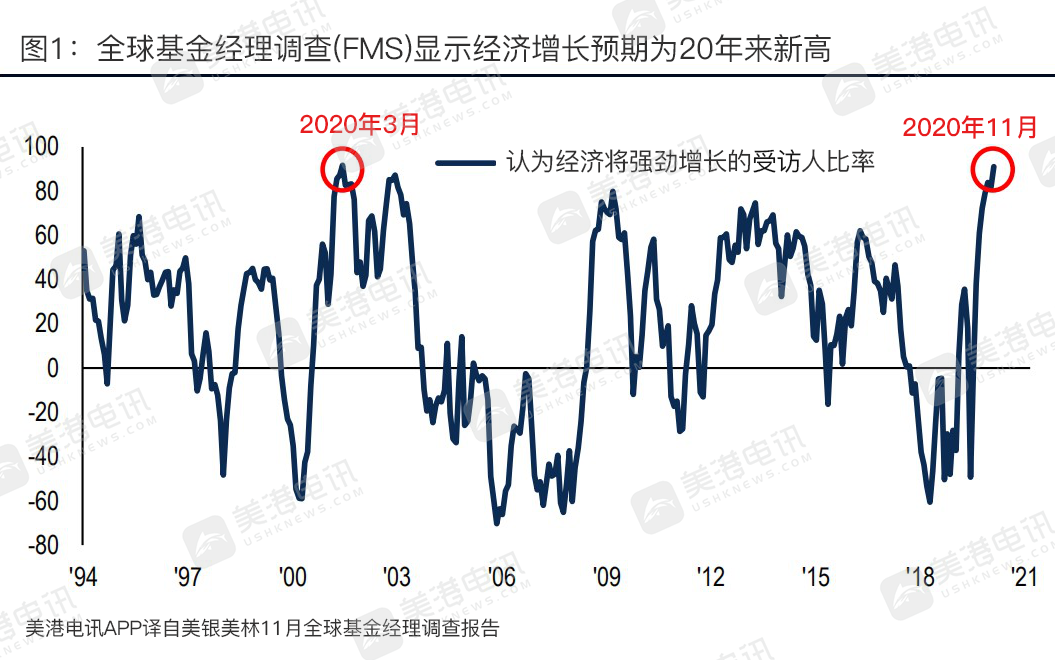

最重要的事:在疫苗、选举和宏观经济背景下,11月的全球基金经理调查(FMS)是2020年以来看涨情绪最高涨的。11月FMS显示现金持有量大跌、GDP预期是20年来最高的、对股票的情绪也是最为高涨的、小盘股&新兴市场敞口增加、四季度可以继续向经济复苏板块轮动,但我们认为已经接近牛市的最高峰,未来几周/几个月可以卖出与疫苗相关的消息。

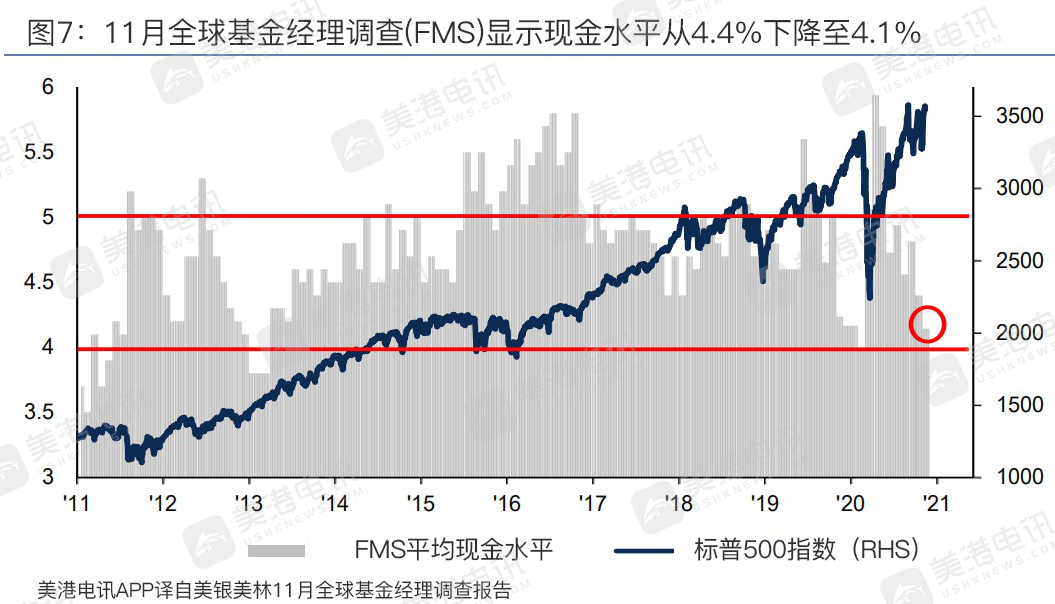

看空现金:11月,调查的经理人现金水平从4.4%降至4.1%,低于新冠肺炎疫情爆发前的水平(1月为4.2%),接近触发FMS现金模型的“卖出信号”(当现金低于4%时发生),美国银行的看多和看空指标呈上升趋势,达到4.2。

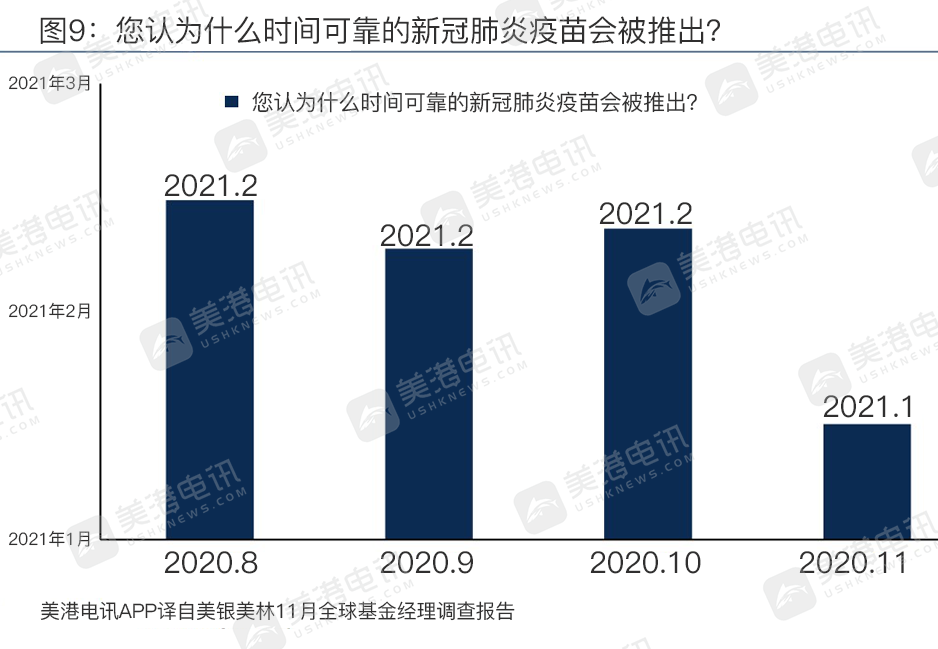

看多疫苗:目前最大的“尾部风险”仍然是新冠肺炎疫情,但是FMS投资者继续期待“可信的疫苗”将推出,目前预计推出的时间是2021年1月,此前预计推出的时间是2021年2月。

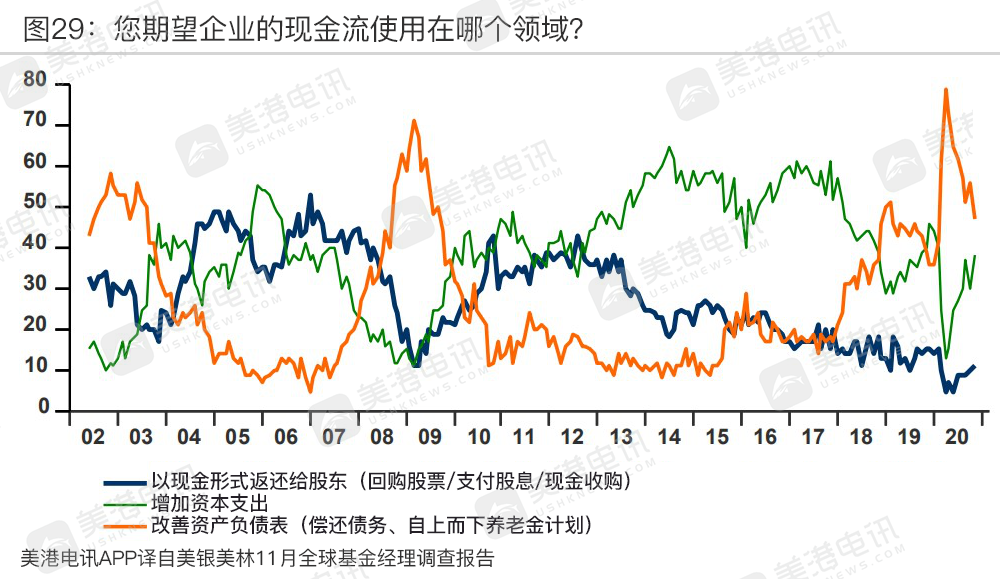

看多宏观经济:对全球经济增长和净利润增长的乐观程度是20年来新高,66%的经理人认为全球宏观经济在“早期复苏”阶段,而不是衰退。47%的首席投资官认为CEO应该改善资产负债表,但是38%希望增加资本支出。

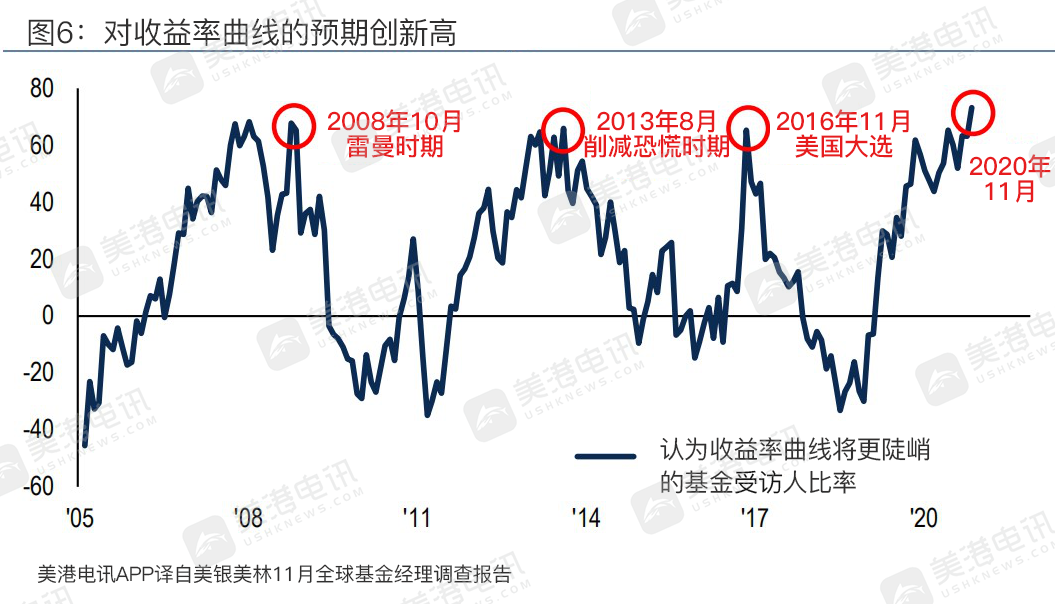

看多风险:73%的FMS投资者预计收益率曲线将更加陡峭,这个比例是史上最高的。46%的投资者增持股票,是2018年1月以来最高的,情绪也接近极度看多。7%的投资者投资现金,是2015年4月以来最低的。

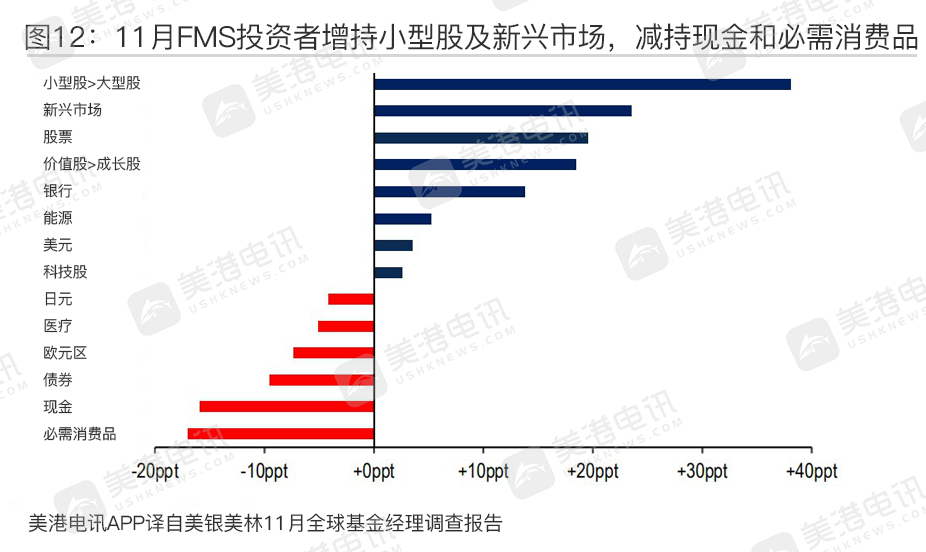

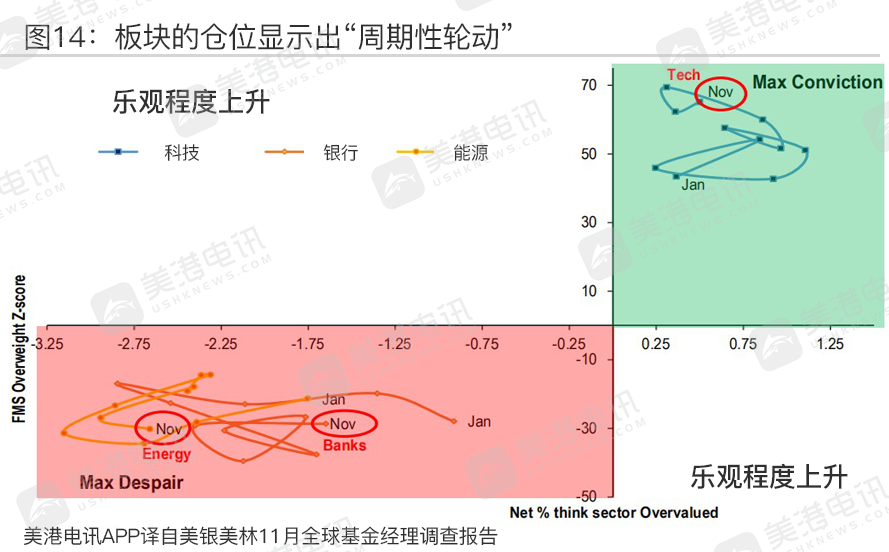

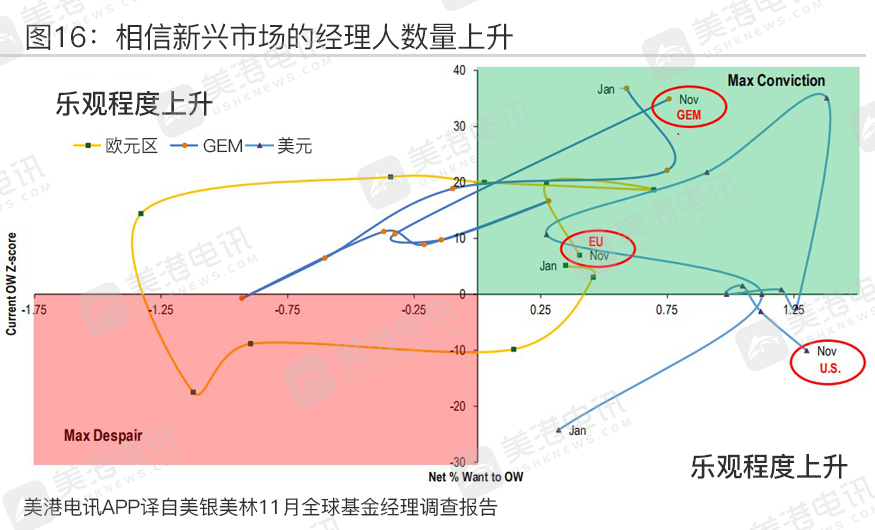

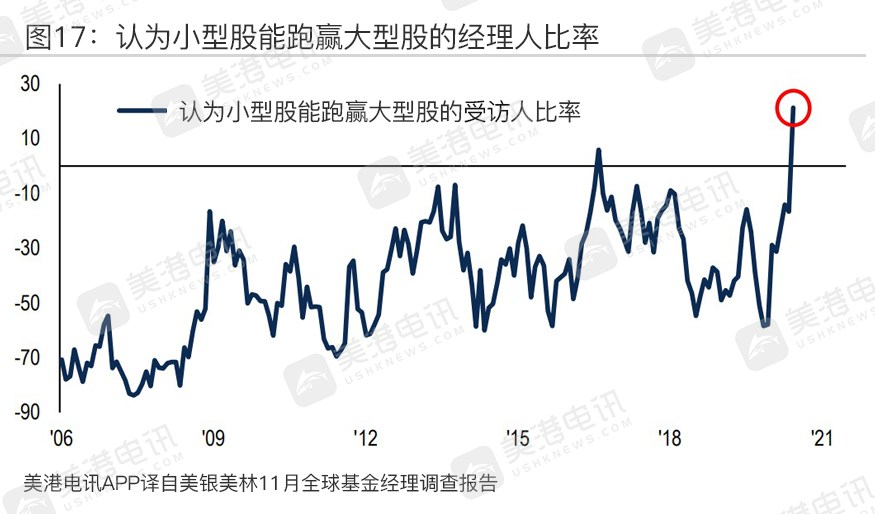

轮动牛市:11月FMS显示,向新兴市场、小型股、价值股、银行的轮动非常清晰,流向现金、债券、必需消费品的资金减少。周期性资产比如日元、欧元、英镑和能源股较为落后。

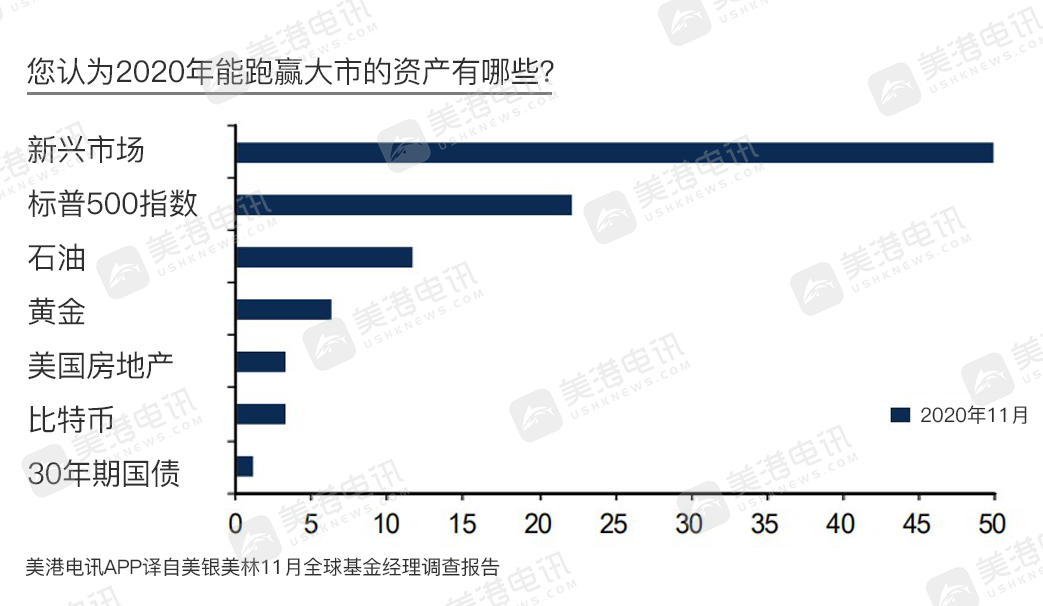

2021年火热的资产:在问及2021年最喜欢的3大资产时,受访者认为第一是做多新兴市场,第二是做多标普500指数,第三是做多石油。11月,投资者仍然认为做多科技股是目前最拥挤的交易场。

FMS逆向交易者:第四季度逆向交易者将通过建仓日元、欧元、英镑和能源股的多头头寸完成“牛市重新开市的全面轮换”。反向看空者会买入收益率曲线较平缓的股票,例如,2020年末或2021年初做多必需消费品。

您认为2021年下列哪项资产会跑赢大市?

本月调查数据

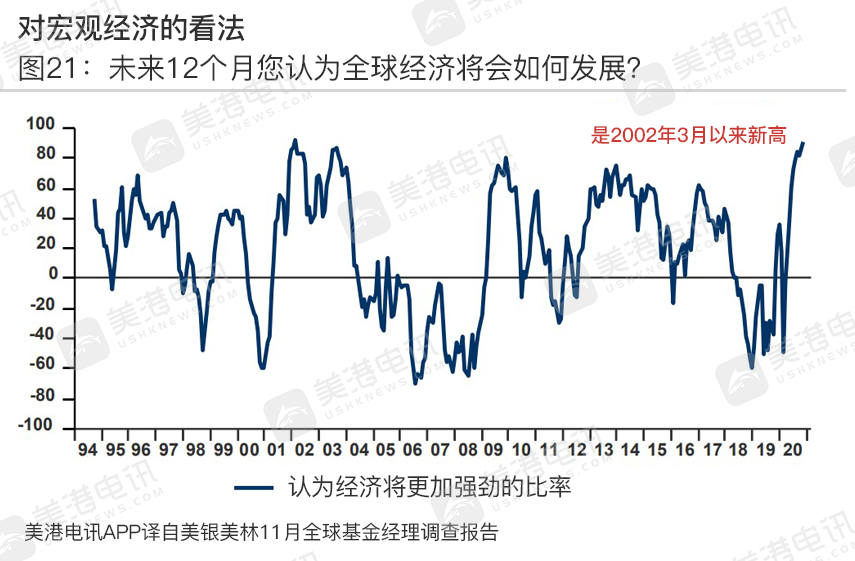

11月FMS调查显示,91%的FMS投资者认为经济将在未来12个月内更加强劲,这个值是20年来的新高。

66%的受访者认为全球经济在早期复苏阶段,是2010年3月以来新高,19%的受访者认为全球经济在衰退阶段,而2009年和2012年是关键的复苏里程碑。

38%的首席投资官希望CEO增加资本支出,较10月份增长10%,47%希望CEO加强资产负债表。

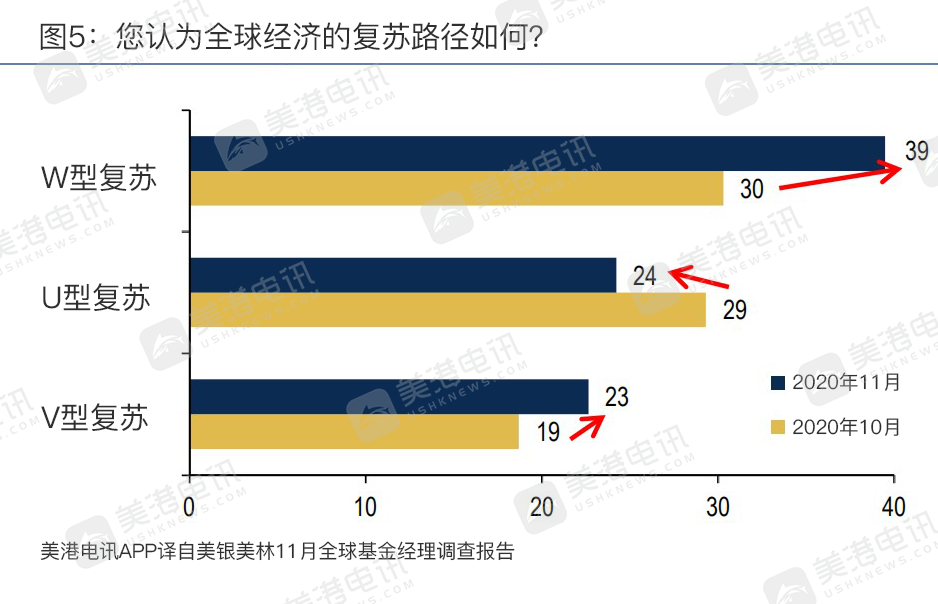

39%的受访者相信全球经济将呈“W”型复苏,24%认为全球经济将呈“U”型复苏,23%认为全球经济将呈“V”型复苏

73%的受访者认为收益率曲线将更加陡峭,这个比例高于2008年雷曼破产时期,2013年美联储缩减时期和2016年美国大选时期的调查记录。

现金水平从4.4%降至4.1%,相比新冠肺炎爆发前的水平(4.2%)还要低,接近触发FMS现金模型(<4%)的“卖出信号”,过去7个月,现金水平下架了1.8ppt,降速是史上最快的。美银美林做多&做空指标上升至4.2。

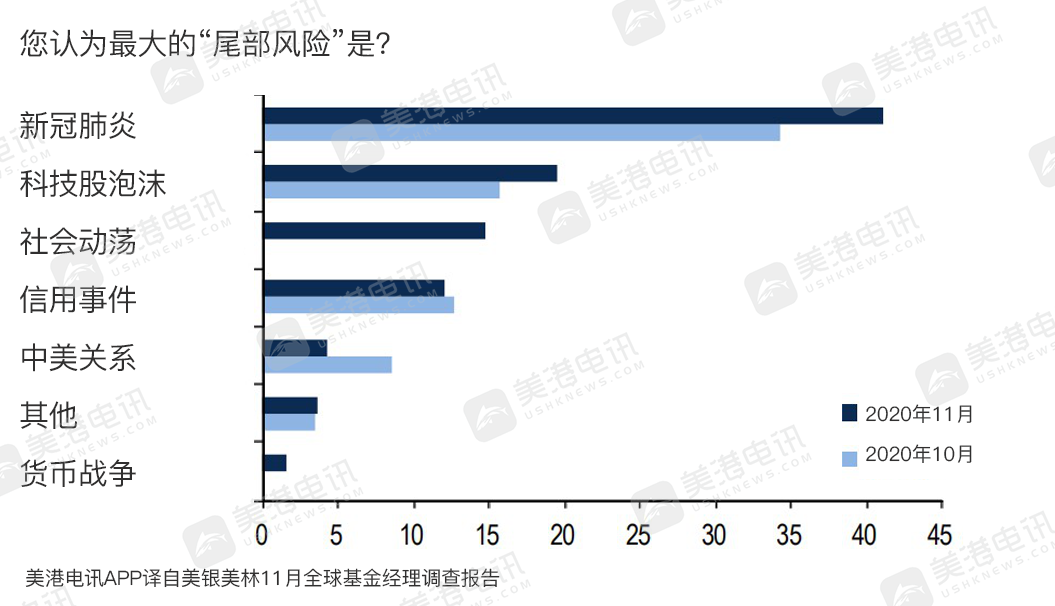

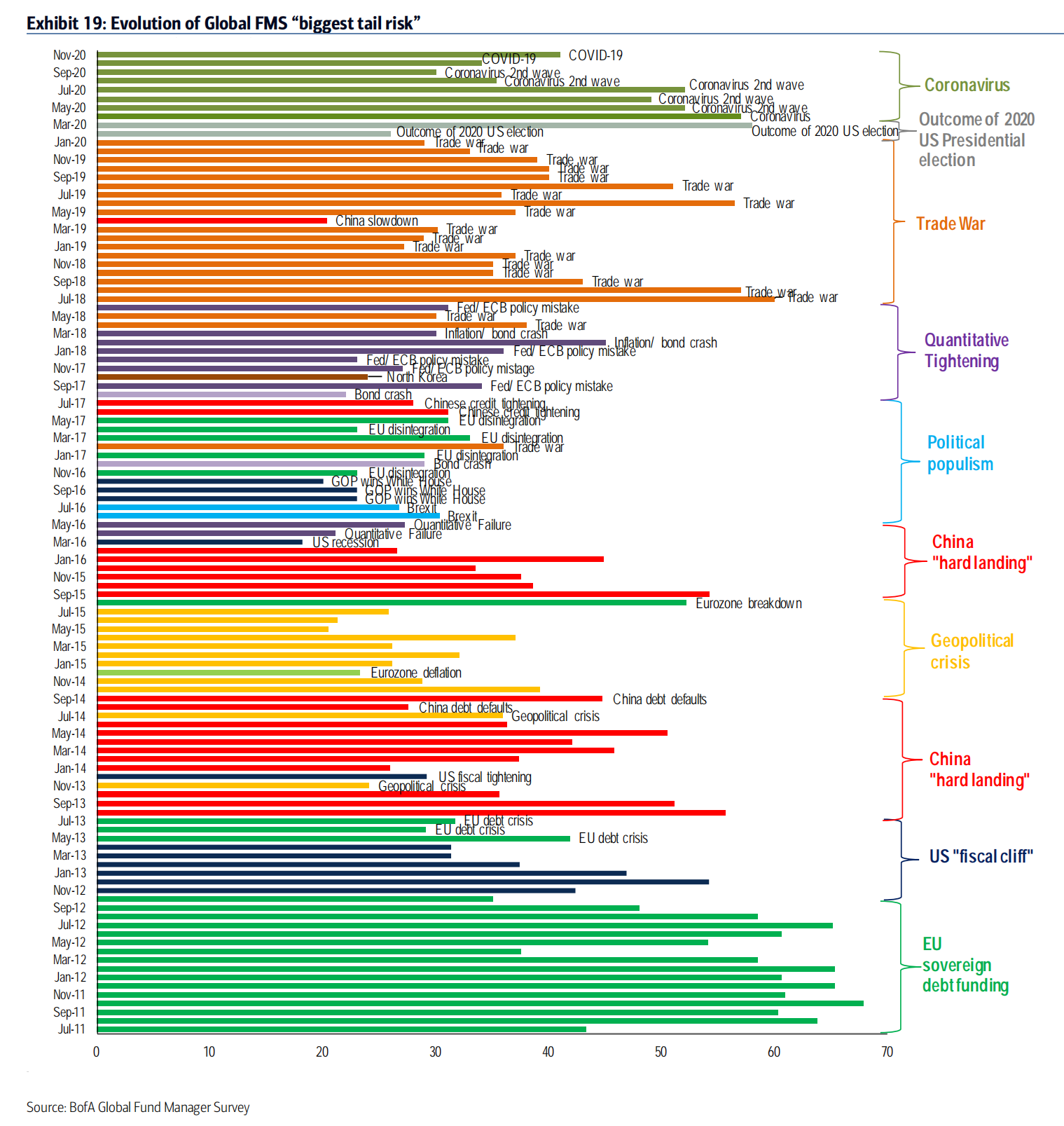

本月41%的受访者认为新冠肺炎疫情是最大的尾部风险,较10月上升7ppt。

然而,预计推出可信疫苗的时间从2021年2月提前至2021年1月。

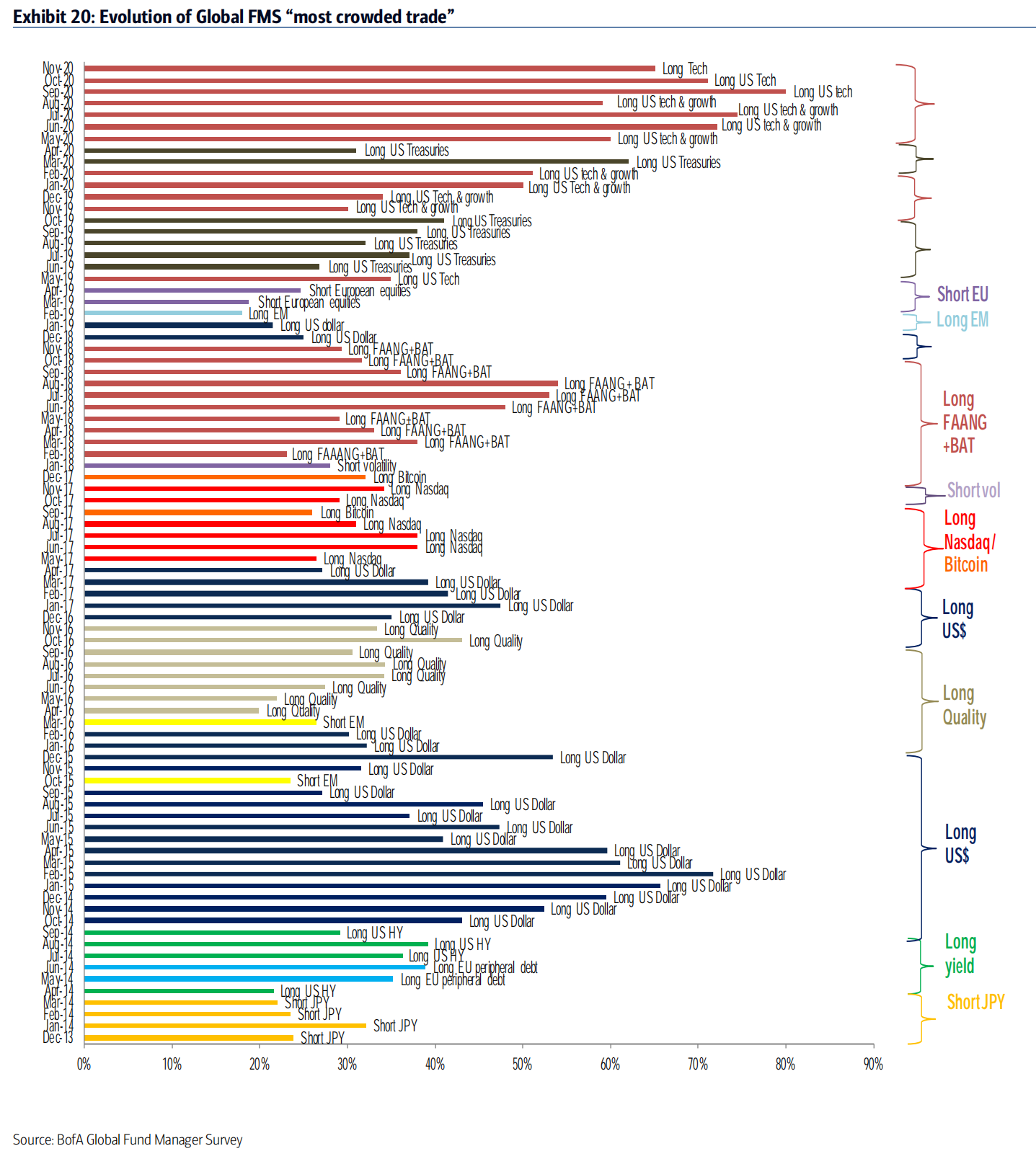

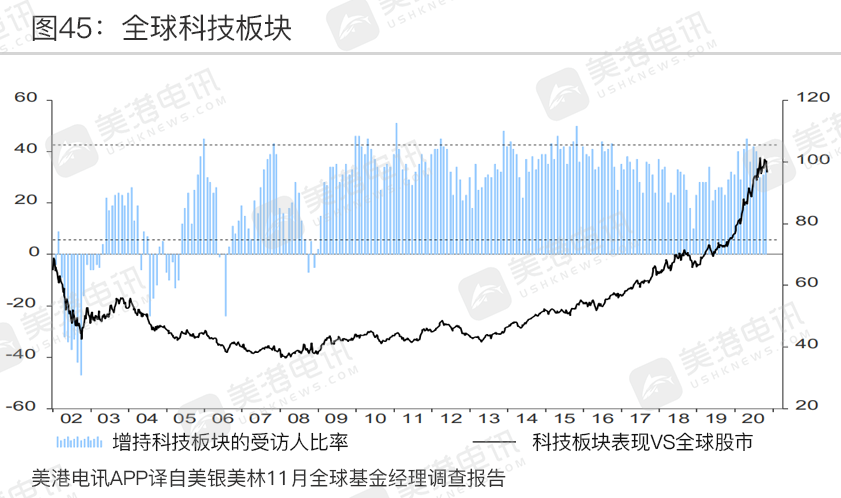

做多科技股仍然是“最拥挤的交易场”。

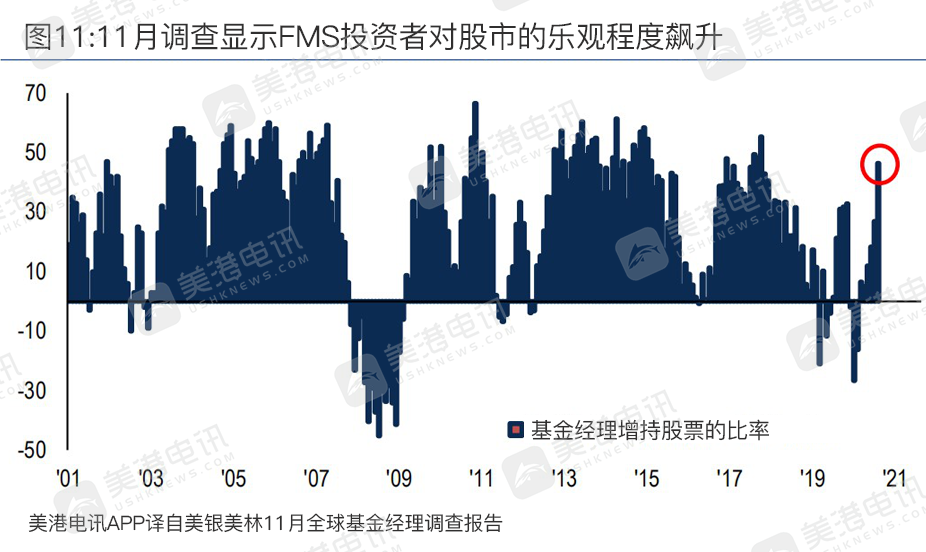

FMS受访者对股市的乐观程度飙升,至2018年1月以来的最高水平,比率为46%,已经接近极度看多(>50%),对冲基金的股票敞口仍然很高(41%)。

就资产配置变化而言,10月份的FMS显示,投资者对小型股、新兴市场、股票、价值股和银行股的敞口大幅增加。大幅削减对必需消费品、现金、债券、欧元和医疗保健板块的敞口。

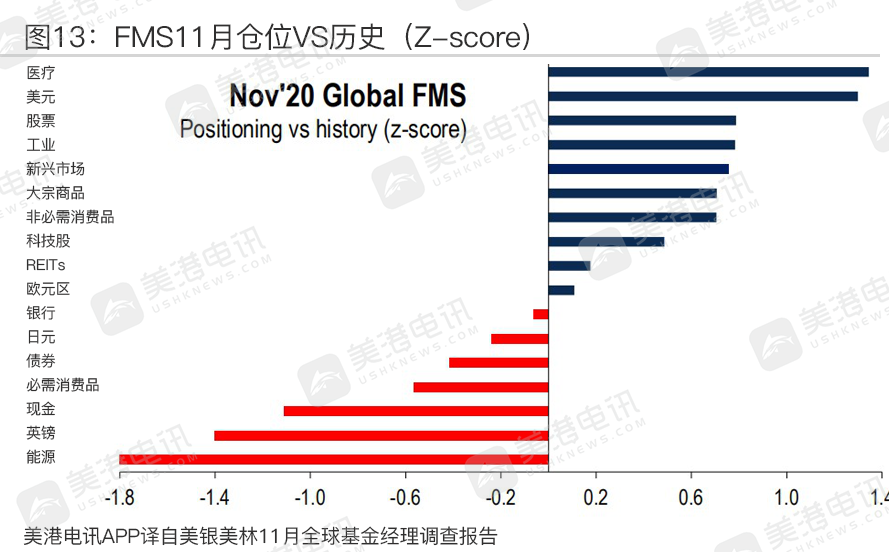

就FMS投资者相对于其历史资产、地区、行业权重的定位而言……医疗保健仍是首选行业(比长期平均水平高出1.3个标准差),而能源股尽管大幅上涨,但相对于历史平均水平仍偏低(比长期平均水平低1.8个标准差)。

今年11月大选后,“周期性轮动”恢复……在涨势中买家表现落后,然而,科技板块的“卖方行权”现象依然存在。

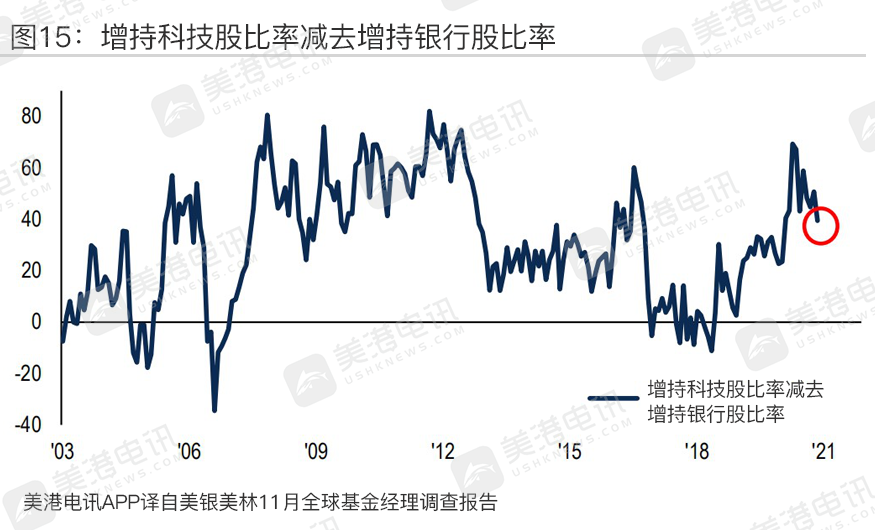

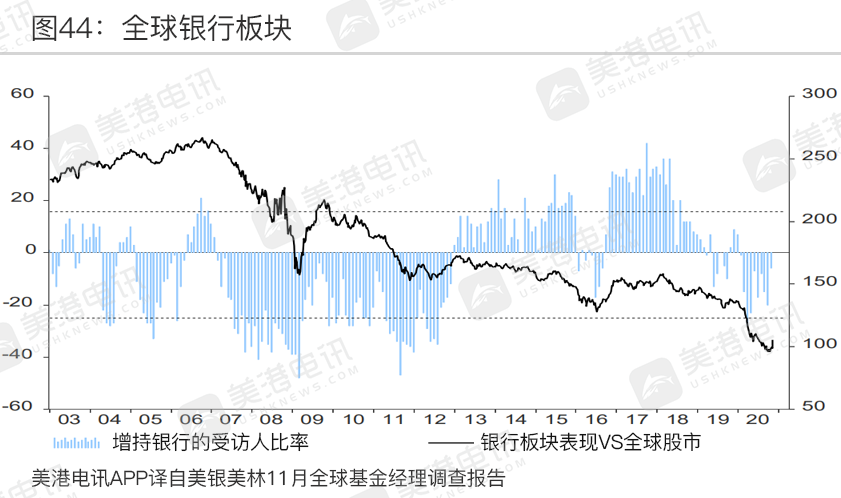

增持科技股与增持银行股的净比率有所下降,减持银行板块的受访人环比增加14ppt,比率为6%,为2020年2月以来的最高水平。

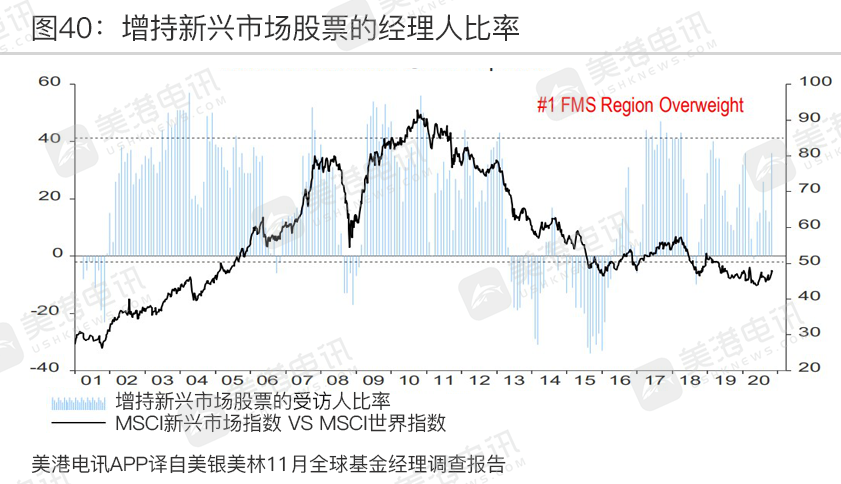

受访者对新兴市场的信心在增加,36%的受访者增持新兴市场股票,环比增加24%,认为新兴市场货币被低估的比例是有史以来最高的。

21%的受访者认为小盘股将跑赢大盘股,“周期性轮动”已经开始。

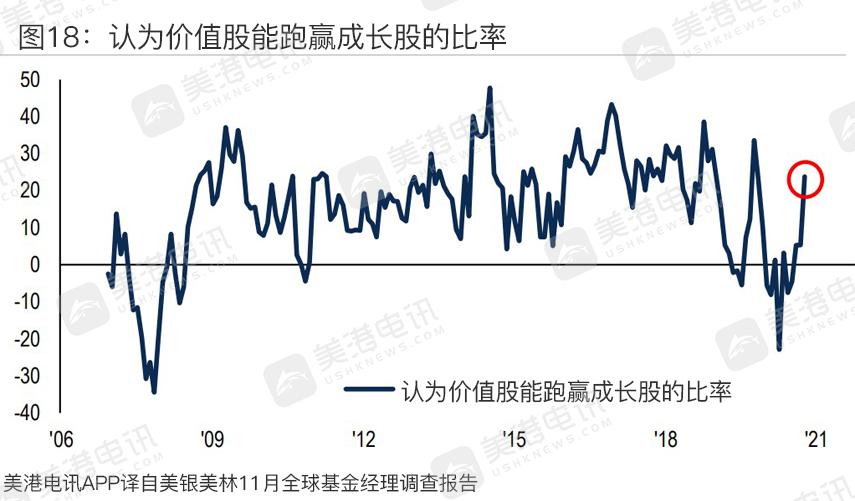

24%的受访者认为价值股将跑赢成长股,这个比例是2019年2月以来最高的。

下面这张图表显示了美国银行月度全球基金经理调查中最大的市场“尾部风险”。

自2011年以来,投资者的主要担忧一直是欧元区债务和可能的崩溃、中国经济增长、民粹主义、量化宽松缩紧与贸易战,现在全球流行的新冠肺炎疫情。

有41%的受访人认为新冠肺炎卷土重来仍是最大的“尾部风险”,第二是科技股泡沫,第3是社会动荡,第4是信用事件。

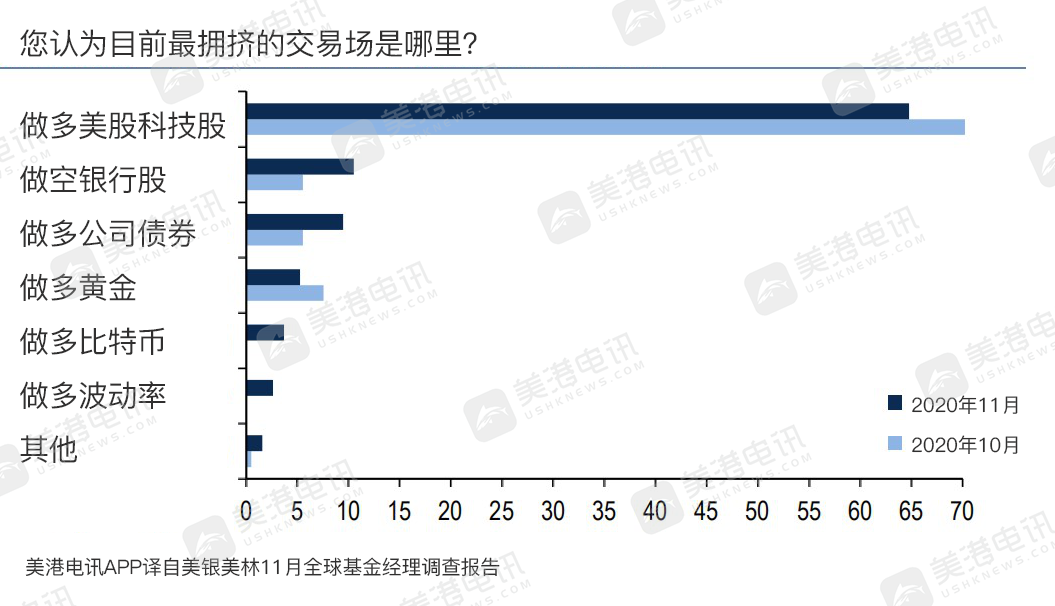

下面这张图表显示了美国银行月度全球基金经理调查历史中最“拥挤的交易场”数据。

自2013年以来,最拥挤的交易场一直从高收益债券转移到另外几个市场:做多美元、做多高质量也公司、做多科技股、做多新兴市场、做多美国国债、做多美国科技股和成长股。

做多美国科技股占据主导地位,65%的受访者认为这是最“拥挤的交易场”,第二是做空银行,第三是做多公司债券,第四是做多黄金。

对宏观经济的看法

11月的调查显示,91%的受访者认为全球经济将增长,该值是历史第二高的(第一是2002年3月的调查)。44%的受访者预计全球经济将“更加强劲”,比9月份上升8个百分点。

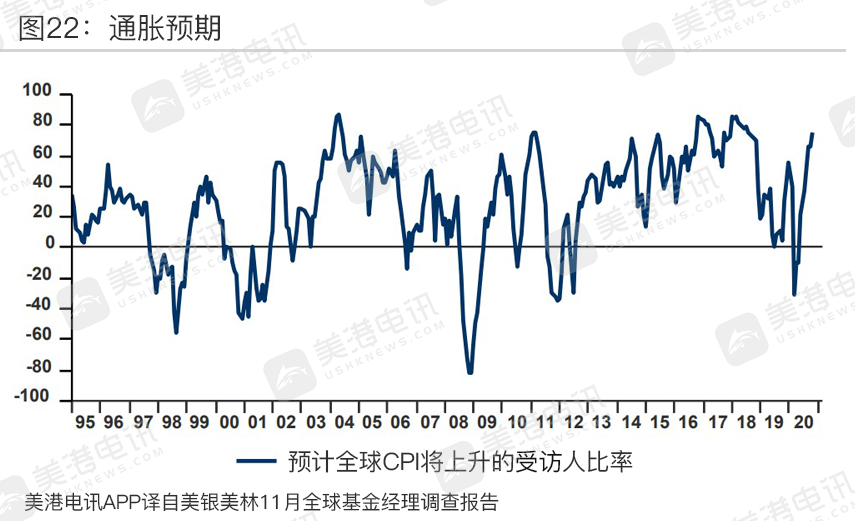

75%的受访者预计未来12个月全球CPI将上升,该值是8月18日以来的最高水平,只有4%的受访者认为通胀率会“高得多”。

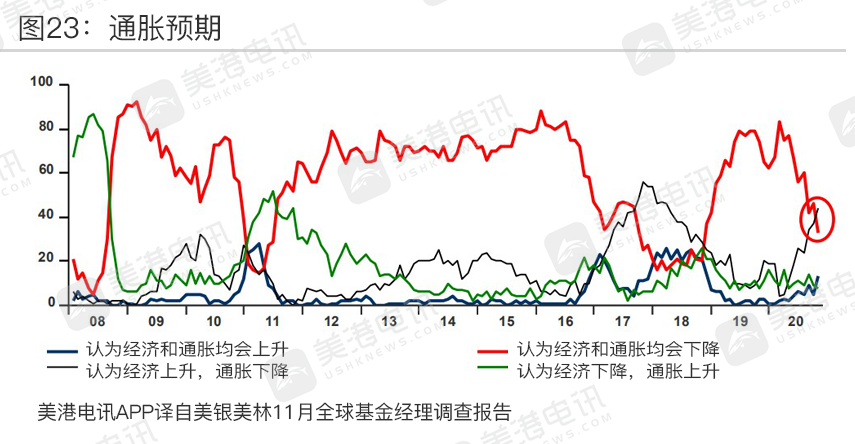

44%的受访者认为经济将高于趋势水平增长,通胀将低于趋势水平。受访者预计这一结果将在未来12个月内出现。33%的受访者预计全球经济的增长和通胀将低于趋势水平。

投资者风险偏好调查

2020年11月受访者认为最大的“尾部风险”是

1、新冠肺炎卷土重来(41%),较10月增加7%

2、科技股泡沫(19%)

3、社会动荡(15%)

4、信用事件(15%)

5、中美关系(4%)

2020年11月受访者认为最拥挤的交易场是

1、做多美国科技股(65%)

2、做空银行(11%)

3、做多公司债券(9%)

4、做多黄金(5%)

5、做多比特币 (4%)

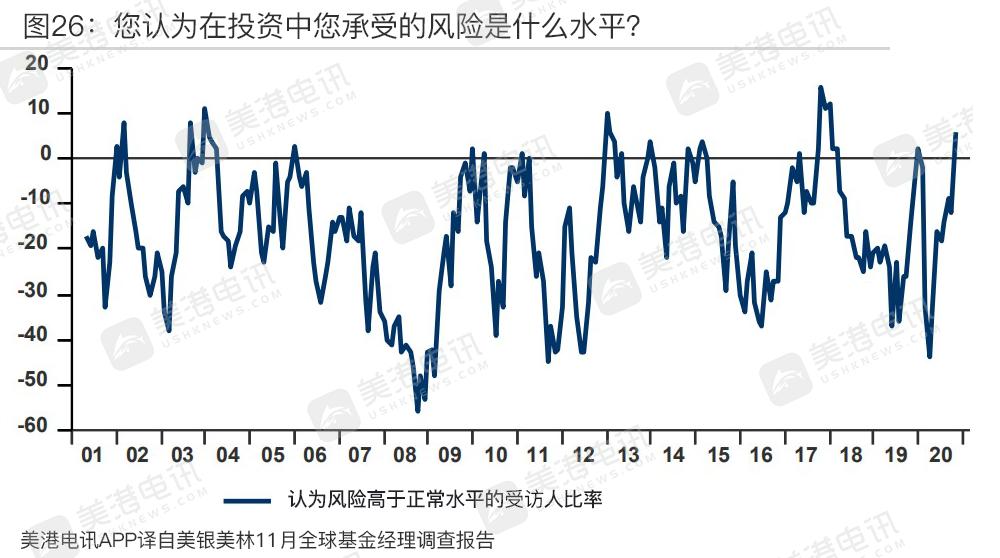

6%的受访者认为他们正在承受高于正常水平的风险,比2018年1月高18%。

对EPS和杠杆的看法

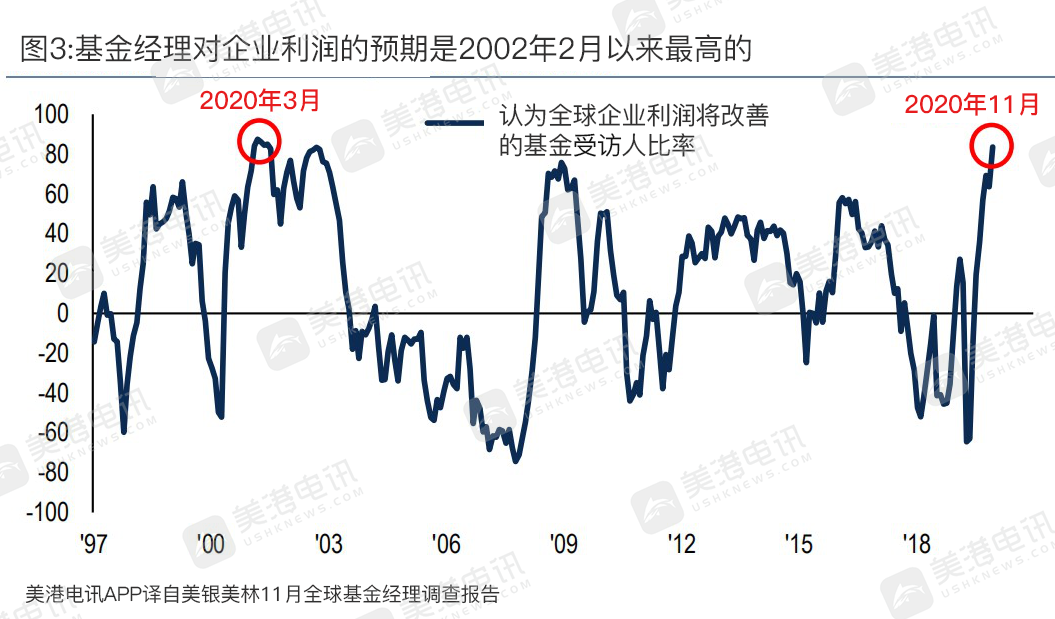

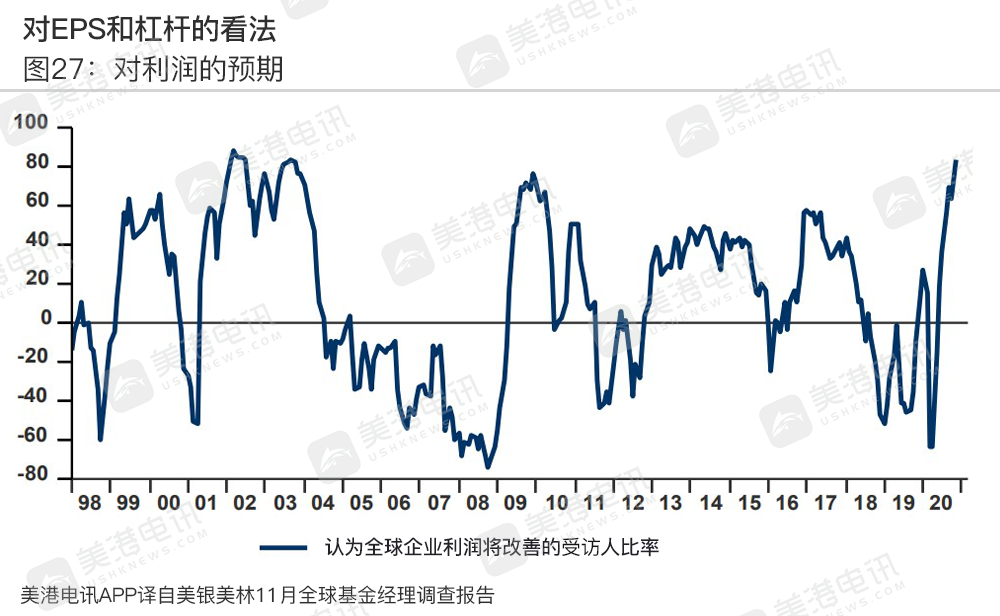

84%的受访者预计未来12年全球利润将有所改善,是2002年3月以来最高的。

44%的受访者认为各企业过度使用杠杆。

47%的受访者希望企业能将现金用于改善资产负债表,相比上月降9%,38%的受访者希望企业能将现金用于投资。

对资产分配的看法

与上月相比,增持股票的经理人比率增加19%至46%,为2018年1月以来最高。目前水平比长期平均水平高0.8个标准差。

与上月相比,增持现金的经理人比率降16%至7%,为2015年4月以来最低。目前水平比长期平均水平低1.1个标准差。

增持房地产的经理人比率升11%至-2%,为2020年8月以来最高。目前水平比长期平均水平高0.2个标准差。

增持大宗商品的经理人比率降1%至7%。自2020年6月以来,FMS投资者一直增持大宗商品。目前水平比长期平均水平高0.7个标准差。

系数及外汇情绪

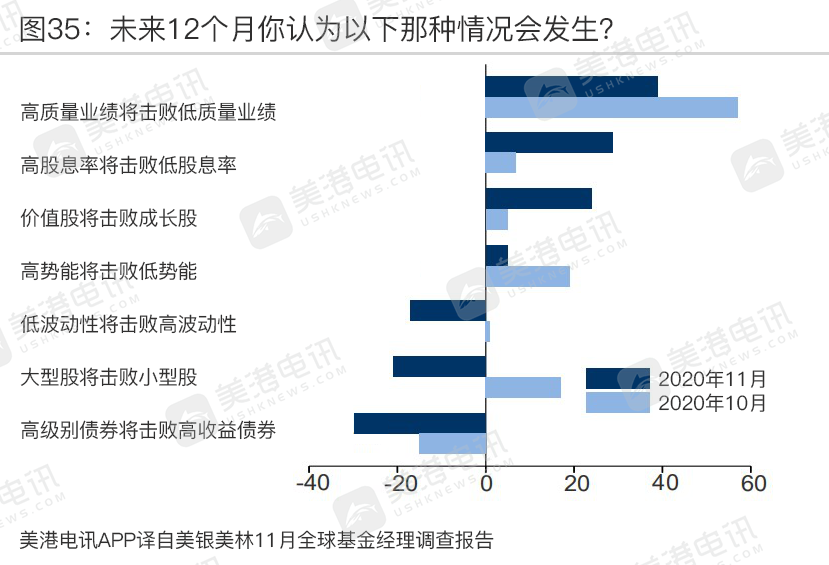

认为高质量业绩股跑赢低质量业绩股的百分比净值为39%,较上月降18%。看好低质量业绩股的情绪为17年3月以来最高。认为高股息股跑赢低股息股的百分比净值为29%,较上月涨22%,为16年1月以来最大月度涨幅。

30%得 受访者认为欧元价值较低,当前水平比长期平均水平低1.6个标准差。

42%的受访者认为美元估值过高,月度涨幅达15%,为20年3月以来的最高水平。当前水平比长期平均水平高1.4个标准差。

对地区资产分配的看法

23%的受访者增持美股,较上月增加4%;FMS投资者自2019年以来一直增持美股,当前水平比长期平均水平高1.3个标准差。

18%的受访者增持欧股,较上月降8%,当前水平比长期平均水平高0.1个标准差。

较上月而言,36%的受访者增持全球新兴市场股票,较上月增23%,为20年2月以来最高水平,为17年4月以来最大涨幅,现为投资者喜爱地区。当前水平比长期平均水平低0.8个标准差。

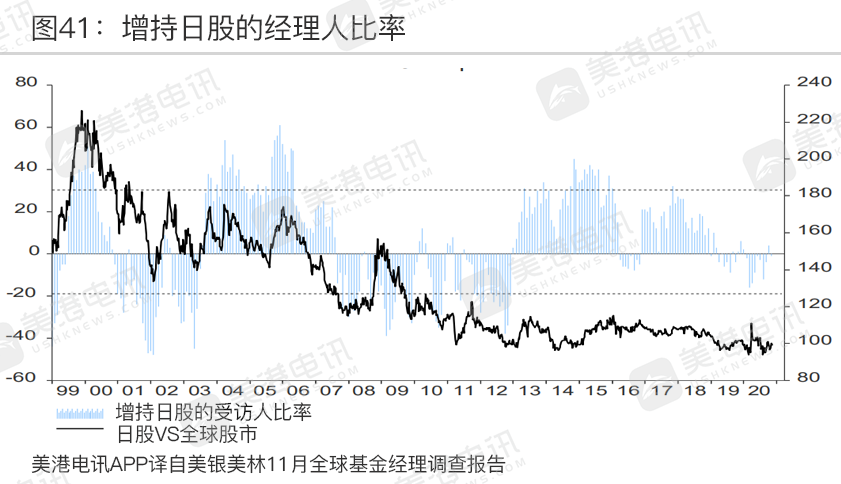

增持日股百分比净值挫5%至-1%。注意,上月是2020年一月来首个净增持月。当前水平比长期平均水平低0.2个标准差。

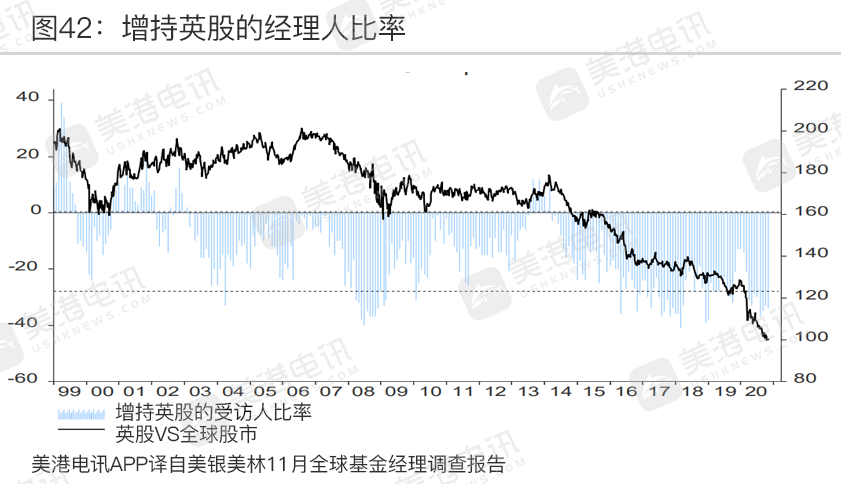

增持英股百分比净值挫1%至-33%,英股仍为减持地区NO.1。当前水平比长期平均水平低1.4个标准差。

对投资版块分配的看法

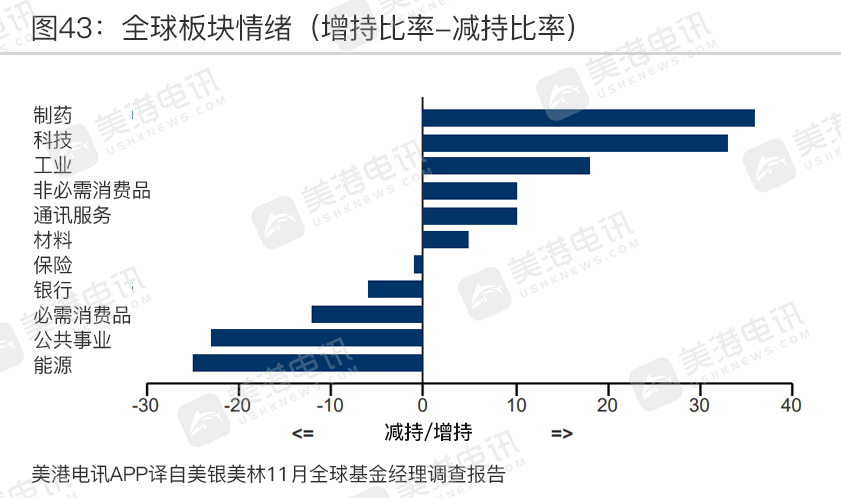

医药板块净增持百分比挫5%,但仍为增持情绪最高的版块。

科技股上扬2%,屈居次席。

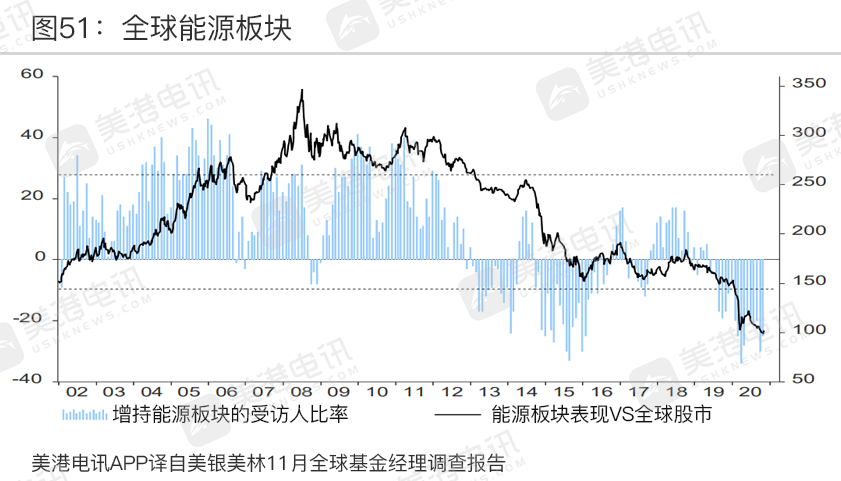

能源股净增持百分比跌5%,仍为减持情绪最高的版块。本月必需消费品版块出现月度最大降幅(17%),银行版块出现最大增幅(14%)。

银行股增持百分比净值增14%至-6%,为2020年1月以来最高。当前水平比长期平均水平低0.1个标准差。

33%的受访者增持科技股。当前水平比长期平均水平高0.5个标准差。

全球公共事业股增持百分比净值降4%至-23%,为2020年7月以来最低水平。当前水平比长期平均水平高0.2个标准差。

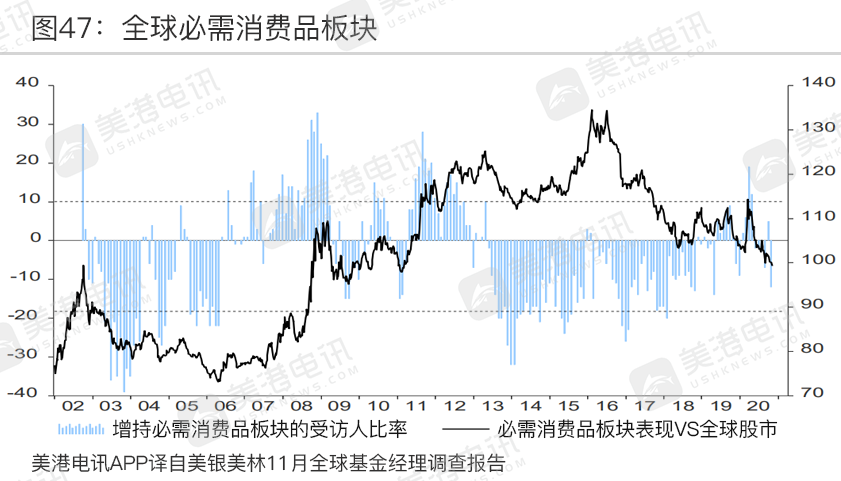

必需消费品类股增持百分比净值降17%至-12%,-12%为19年5月以来最低水平,17%为16年3月来最大降幅。当前水平比长期平均水平低0.6个标准差。

工业股增持百分比净值增7%至18%,为18年1月以来最高水平。当前水平比长期平均水平高0.8个标准差。

较上月,医药股增持百分比净值挫5%至36%,为第一大FMS增持版块。当前水平比长期平均水平高1.3个标准差。

较上月,材料股增持百分比净值上扬10%至5%,18年1月以来首次实现净增持。当前水平比长期平均水平高0.5个标准差。

能源股增持百分比净值上扬5%至-25%,为本月第一大减持版块。当前水平比长期平均水平低1.8个标准差。

对被动投资的看法

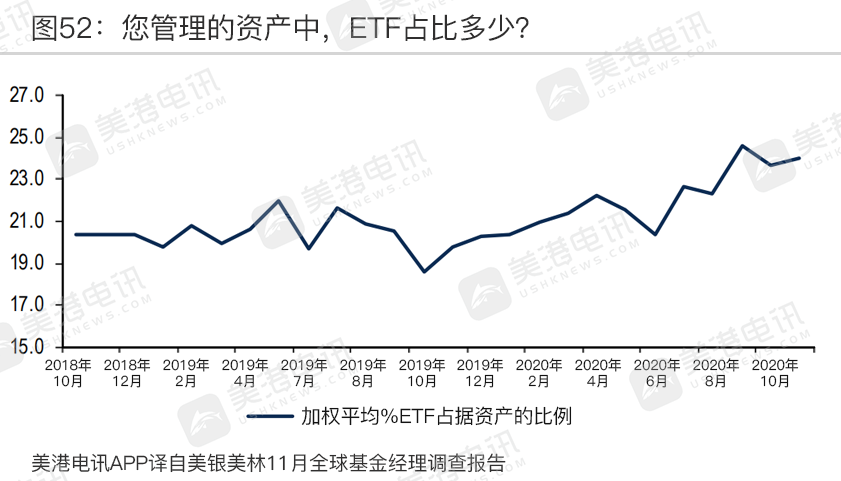

FMS投资者会分配24%(加权平均值)资产至ETF。注:2020年9月是25%,为史高值。

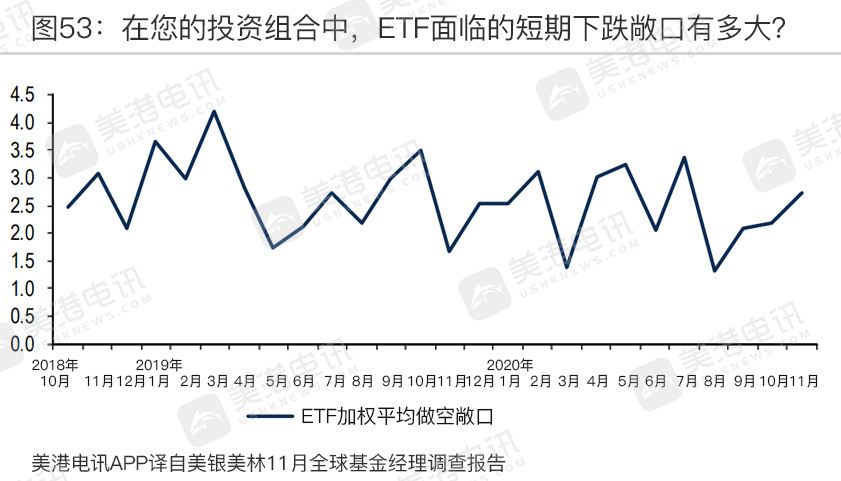

本月FMS投资者的ETF平均做空敞口增加1%至3%。

表示愿意增加投资组合中ETF敞口的FMS投资者人数增加2%,占17%。