乐舱物流上市首日股价V型反转,农银护盘,斥巨资买船风险or机遇?

来源:港交所

9月25日,乐舱物流(2490.HK)正式港交所上市,联席保荐人为中信证券和农银国际。公司全球发行比例为10%,以招股价5.13港元/股,募资1.46亿,无基石参与。

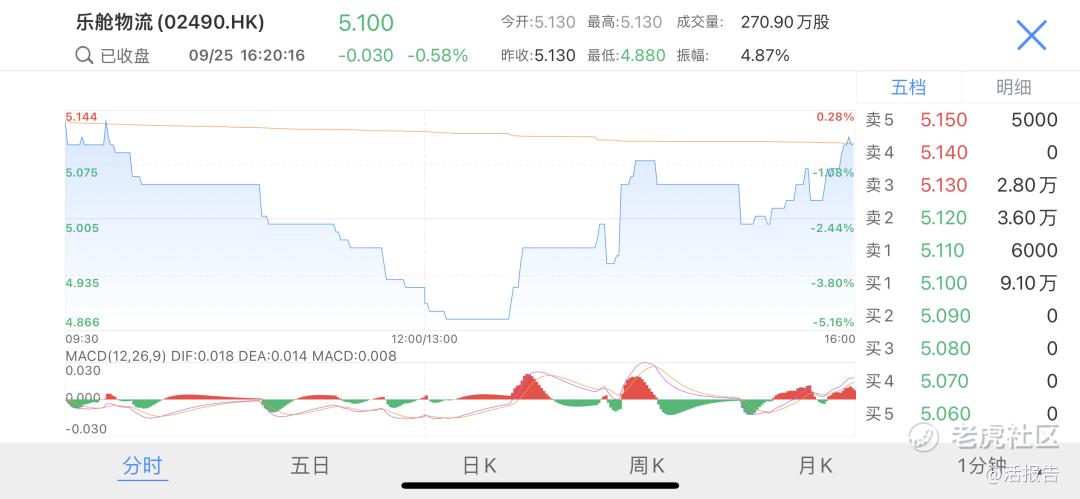

上市首日,乐舱物流(2490.HK)开盘平开,发行价5.13港元/股,之后一路下行,一度跌近5%,下午股价开始拉升,“V”型反转,跌幅收窄,收跌0.58%,收盘价为5.10港元/股,首日成交额1381.25万港元,最新总市值为14.48亿港元。

来源:LiveReport大数据

配售结果显示,申请人数是2344人,公开认购倍数是4.77倍,一手中签率是30.04%,认购7手稳获1手。在6只招股的公司中属于冷门的一只。

据LiveReport大数据,净买入最多的是农银国际、汇丰证券、中银证券,分别净买入67.50万股、4.10万股、3.10万股,净卖出最多是的招商证券、辉立证券、富途证券,分别净卖出11.50万股、4.20万股、3.10万股。

来源:LiveReport大数据

绿鞋使用方面,据LiveReport大数据,乐舱物流本次绿鞋总额约为2184.35万港元。截止收盘,全日使用绿鞋金额约804.57万港元。未使用金额约1379.98万港元(约268.50万股),剩约63.06%。

来源:LiveReport大数据

业务方面,乐舱物流是来自山东的跨境物流服务商,在2022年中国民营跨境海运物流公司中排名第五,市场份额0.2%,是一家不大的物流公司。

值得注意的是,乐舱物流是前五大跨境海运物流公司中唯一提供自营跨境海运服务的,其有两条主要业务线,跨境物流服务和船舶出租服务,其中以自营方式提供跨境海运服务在2022年占整体跨境物流服务的六成,自营物流的毛利率也高于由第三方体用跨境海运服务的毛利率。

财务数据显示,乐舱物流因2020-2022年海运需求激增、运价大幅上涨,近两年营收、净利呈爆发式增长。2020、2021、2022及2023年前4个月,乐舱物流营收分别是7.82亿元、41.95亿元、46.08亿元及4.54亿元,年复合增长率达142.82%;净利分别为人民币0.28亿元、3.92亿元、3.86亿元及0.84亿元,年复合增长率达274.53%。

但2023年因市场需求及运价下降,公司的净利润出现负增长,公司在招股书也表示,于2023年后,由于公司因应市场状况调整服务供应策略,不提供任何自营跨境海运服务。与2021年及2022年的异常强劲表现相比,预计2023年的收入、毛利及净利润将大幅下降。行业爆发增长红利不再,公司业绩的持续性有待考证。

截至2023年4月30日,公司以约0.96亿人民币购入四艘二手集装箱船舶。此外,乐舱物流还签订了两份两份造船协议订购两艘运力皆为14,700TEU的一手超大型集装箱船舶,该等船舶预计将于2025年左右交付,总合约价为2.81亿美元(约19.54亿人民币),已超近三年净利润。目前截至4月30日,公司账上现金仅剩1.48亿。

乐舱表示募资资金预计约52.0%或4150万港元将用于在未来两年建立物流设施,包括仓库、集装箱堆场、购买拖车及投资仓库、订单及运输管理软件系统。

整体来看,公司的业绩回归平静期,但却斥巨资买船以打造自营物流,提升公司盈利能力和竞争力,目前公司账上现金仅剩1.48亿,未来发展风险与机遇并存。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。