苹果财报预测:随着股票成熟,核心价值仍然强劲

总结

服务将成为 $苹果(AAPL)$ 的增长引擎,因为我们预计 25 年第一季度的收入将增长 13%,这表明尽管对产品存在担忧,但其高利润率的经常性收入流和数字生态系统的实力。

消费者情绪疲软和 AI 推出延迟导致 iPhone 销售面临短期阻力,但不断扩大的毛利率和稳健的资产负债表为可持续增长提供了坚实的基础。

管理层的保守指导和超额交付记录,加上新兴市场的长期利好因素和服务可扩展性,支持了一个引人注目的增长故事,预计到 27 财年每股收益复合年增长率为 16%。

苹果的股票在过去 5 年中一直处于猖獗的上涨状态。该股上涨了 189%,跑赢了亚马逊 (AMZN) 和Microsoft (MSFT) 等几家同行。该股今年下跌了11%,因为人们对 iPhone 销售放缓和增长不温不火的担忧开始加剧。尽管如此,我们的估计仍然看涨。

24 财年收益明细

也许不出所料,苹果在不到一个季度前的 24 财年收益中成功超过了市场普遍预期。收入增长 2.0% 至 3910.4 亿美元,因为服务收入继续引领公司的收入增长,增长 12.9% 至 961.7 亿美元。这设法抵消了产品收入的缺口,产品收入下降 1.1% 至 2948.7 亿美元。

不出所料,服务仍然是金鹅,但对产品来说,这是糟糕的一年。iPhone 销售额同比持平,为 2011.8 亿美元,而 Mac 销售额仅略微增长 2.1%,至 299.8 亿美元。否则,其他所有产品均出现负增长,iPad 收入下降 5.7% 至 266.9 亿美元,而配件收入下降 7.1% 至 370.1 亿美元。

不过,值得庆幸的是,利润率和利润都有所提高,这有助于抵消产品新闻。毛利率 (GM) 大幅增长 208 个基点至 46.1%,毛利润增长 6.9% 至 1806.8 亿美元。这主要是由于更高的服务利润率(73.9% 对 70.8%)及其在总收入中的份额,尽管产品利润率也有所上升(37.2% 对 36.5%)。

这意味着营业利润增长 7.8% 至 1232.2 亿美元,因为营业利润率 (OM) 也增长了 169 个基点。再加上 2.69 亿美元的财务收入,税前利润增长 8.5% 至 1234.4 亿美元。尽管如此,摊薄后每股收益被与欧盟国家援助决定相关的较高税率(24% 对 15%)抑制从 6.13 美元降至 6.08 美元。

尽管如此,尽管苹果的资产负债表现金状况略有下降(299.4 亿美元对 299.7 亿美元),但其资产负债表仍然保持着稳健的地位。尽管如此,股东们还是会喜欢这些公司将其净债务从 495.3 亿美元削减到 414.6 亿美元这一事实,这应该有助于在当前高利率环境中减轻一些融资成本负担。

Q1'25 收益预览

那么,这就引出了一个问题——第一季度的前景如何?好吧,考虑到距离苹果第一季度的收益只有一周的时间,我们认为我们会打破我们的估计。好消息是,首席执行官蒂姆·库克(Tim Cook)和即将离任的首席财务官卢卡·马埃斯特里(Luca Maestri)在财报电话会议上都给出了本季度相当乐观的数据。

从营收开始,董事会提到了他们对低到中个位数增长的预测,其中服务收入再次领先,预计将实现两位数的增长 (c.12%)。预计通用汽车的增长率将在 46-47% 之间,运营费用总额为 15.3-155 亿美元。还提到了其他约 2.5 亿美元的收入,税率为 16%。

这与我们的模型非常吻合。我们预计产品收入将达到 986.2 亿美元,因为我们预计 Apple 的所有产品线都将反弹。然而,我们估计 iPhone 的销售额为 711 亿美元,略低于市场预期,因为我们认为 iPhone 16 的顺风将被第四季度消费者的谨慎和缺乏升级的紧迫性所抵消。

服务。我们预计收入增长约 13%,达到 261.2 亿美元,略高于预期,因为 Apple 历来承诺不足且超额交付。因此,我们认为该集团的 GM 为 46.8%,相当于 584.2 亿美元的毛利润。根据指引,随着 AI 研发的加大,我们还将运营支出提高到 153.4 亿美元。

因此,我们的息税前利润为 430.7 亿美元。在扣除约 2.5 亿美元的财务成本后,我们的税前利润为 428.2 亿美元。假设税率如预期般恢复到 16% 左右,我们将实现 359.7 亿美元的税后利润,或在考虑股票回购的积极影响后摊薄后每股收益为 2.39 美元。

微量分析

虽然苹果可能会在 1 月 30 日公布业绩时达到这些目标,但这并不一定意味着它们不会受到抛售的影响,因为经验丰富的投资者现在都知道,在没有大幅亏损的情况下,第二季度的指引可以说比业绩本身更重要。

尽管如此,第二季度的前景看起来喜忧参半。市场普遍认为 iPhone 销售额为 481.1 亿美元,略低于我们预期的 482.6 亿美元,但仍比去年同期高出约 5%。我们将其归因于 iPhone 16 升级周期和 Apple Intelligence,但鉴于去年最后一个季度全球宏观经济环境疲软,这并非没有警告。

美国的消费者信心下降,而欧洲和中国则与一系列乏善可陈的 PMI 数据作斗争。因此,IDC 报告称第四季度 iPhone 交付量同比暴跌 4.1% 也就不足为奇了,这对新年的销售前景来说不是个好兆头。路透社的另一份报告也指出,对中国的出货量也下降了 25%,这并没有帮助。

更重要的是,Apple Intelligence 才刚刚开始在美国以外的英语地区推出。由于 AI 直到 4 月才在非英语地区可用,这扼杀了用户升级到 Apple 下半年甚至 26 财年的紧迫性。

但另一方面,生产苹果大部分产品的富士康 (OTCPK:HNHAF) 在第四季度取得了一系列出色的业绩。该制造商表示,12 月份智能消费电子收入增长强劲。这对苹果进入 2025 年来说可能是个好兆头,特别是如果这种势头继续下去并转化为实际的 iPhone 和产品收入。

估值和预测

展望未来,我们认为管理层将一如既往地保守地进行指导。iPhone 的出货量可能已经减少,但我们相信,随着逆风开始达到顶峰,该团队将像 3 个月前一样谨慎/乐观。因此,我们预测新任首席财务官 Kevan Parekh 将指导约 2-5% 的收入增长,总经理约为 47.5%。

然而,对于 25 财年及以后,我们预测到 27 财年的销售额复合年增长率为 6.7%。这一预测取决于一个基本情况,即较低利率的影响占据主导地位,产品创新大多是软的(人工智能、操作系统、软件等)而不是硬的,服务收入随着不断增长的活跃设备群而复合。

至于利润率,我们设想了 Apple 一直在实现的利润率增长。这将主要通过服务领域推动,由于苹果软产品(iCloud、Apple TV、Apple Music)和经常性收入的可扩展性,利润率将变得更加可增长。到 27 财年,通用汽车的增长率高达 50.1%,因此 OM 为 34.0%。

总而言之,由于我们的模型在各个方面(销售额、销量、通用汽车、OM、回购等)都有增长,因此我们对苹果的中期前景相当乐观。因此,我们预计摊薄后每股收益将实现 16.0% 的复合年增长率,截至今天,25 财年的每股收益为 7.48 美元,26 财年的每股收益为 8.40 美元,27 财年的每股收益为 9.49 美元。

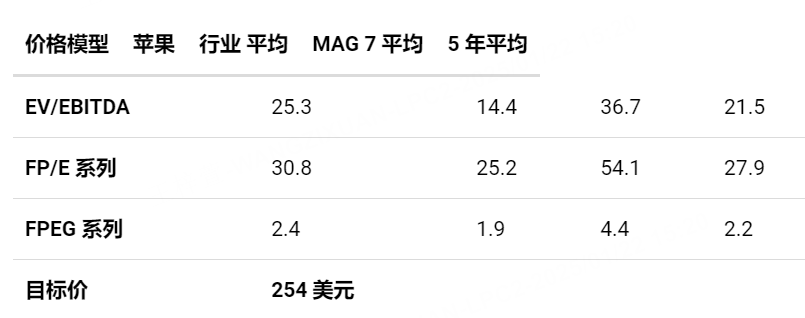

因此,通过采用倍数组合方法,我们假设苹果股票的公允价值为 254 美元,上涨空间约为 10%。这是通过将苹果的关键收益比率与其历史、行业和宏伟的 7 个中位数平均来实现的,其中包括 Meta (META)、NVIDIA (NVDA)、特斯拉 (TSLA)、亚马逊 (AMZN) 和 Alphabet (GOOGL) 等。

判决和评级

苹果是沃伦·巴菲特 (Warren Buffett) 最喜欢的股票是有原因的。它有一个独特的商业模式和品牌,没有多少人(如果有的话)可以复制到同等程度。这是因为投资苹果实际上是在投资一台复利机器,只要用户主张得到改善,收益就会不断增长——而且它确实如此,尽管可以说速度很慢。

即便如此,这家企业集团的整个收入流都具有令人难以置信的高利润率,并且只有在产品销售缓慢上升时才能保持增长,这本身就是一个投资案例。我们预计这种情况也不会很快放缓。随着 Apple 在亚洲和非洲的增长市场崛起,从长远来看,有足够的空间保持销售额和利润率的增长。

在此基础上,我们对该股的前景持乐观态度。可能存在一些论点,即该股可能被高估/按公允价值计算,我们接受这一点。但有一件事我们不太可能押注苹果,历史已经证明了这一点。因此,我们对苹果的评级为买入,目标价为 254 美元。

文章翻译自seeking alpha

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·01-22苹果只是暂时放缓了,要是再出个什么爆品,市值肯定又会起来的!就看公司的创新能力了点赞举报

- 想飞的鱼026·01-22太厉害了,苹果的未来看涨,感谢分享这么深刻的分析 [强]点赞举报

- 薪伊·01-22赞同,apple总体而言还是一家特别不错的公司点赞举报