AI老二业绩还行股价却崩了,现在能抄底吗?

AMD $美国超微公司(AMD)$ 的财报怎么说好呢

我就打个比喻吧:就像学霸考了个90分,结果家长会散场就被揍了一顿——明明成绩单挺漂亮,业绩后的股价却跌了10%,市值瞬间蒸发掉小半个宁德时代。

这可把咱们普通投资者看得一脸懵:这到底是市场反应过度,还是真有啥大问题?目前大跌的AMD能抄底吗?

今天我们就来聊一聊

.......

1、首先我们先来拆解下这份成绩单

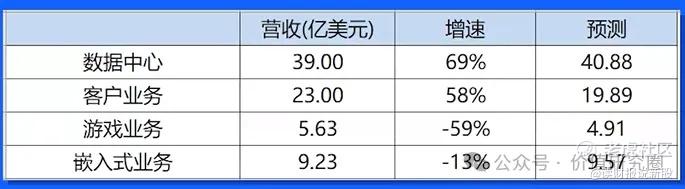

Q4营收76.6亿刀(约合550亿人民币),比2023年同期涨了24%,比华尔街预期还多赚了1个亿。

所以我们如果看整体业绩的话,AMD的业绩是不错的

不过细看各科成绩就参差不齐了:

-

最亮眼的数据中心业务(主要卖AI芯片)营收39亿刀,暴涨69%

-

游戏显卡业务直接腰斩,暴跌59%

-

被寄予厚望的AI芯片全年收入刚好卡在50亿刀,说好的惊喜变成了"刚好达标"

二、那么市场为啥不买账?

其实问题出在"预期差"这门必修课上:

数据中心业务(即AI业务)比分析师预期少了2个亿,虽然增长快但没达到"学霸该有的水准"

AI芯片收入三个月前吹的风,现在还是原地踏步

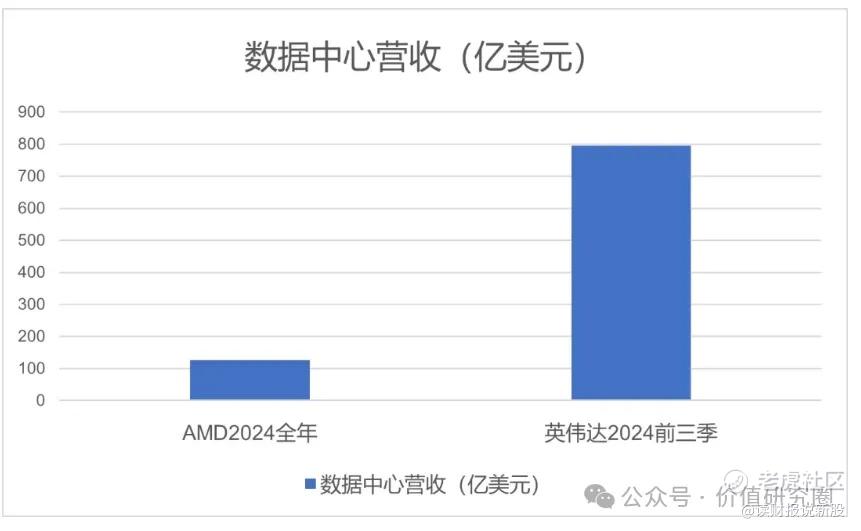

隔壁班的英伟达 $英伟达(NVDA)$ ,前三季度数据中心就干了796亿刀,AMD全年才126亿,差距反而越拉越大

最要命的是,最近连班主任(华尔街投行)都在调低评级。

比如美国银行直接把AMD目标价从180砍到155,担心AMD要被定制芯片抢饭碗;高盛觉得Arm架构的芯片可能来搅局等。

三、现在估值香不香,值不值得抄底?

经过这波暴跌,AMD的经调整市盈率已经降到33倍,明年预期PE更是只有20倍左右。

对比半导体行业平均30-35倍的PE,现在这个价格确实不算贵了。

但要注意三个关键点:

AI故事还能讲多久:苏妈说未来几年AI收入要冲到几百亿,但英伟达现在半年就能做到这个数

游戏业务拖后腿:显卡卖不动的问题短期难解决

新对手虎视眈眈:博通 $博通(AVGO)$ 、亚马逊 $亚马逊(AMZN)$ 都在搞自研芯片

所以现在你们问AMD值不值得抄底,我觉得要分时间和分风格来看:

①如果你是短线玩家:

我还是建议你观望,毕竟3月前有两大风险——美联储议息和英伟达财报,可能带崩整个芯片板块

②如果是长线风格的:

20倍PE对成长型芯片公司算合理,但最好等股价在100-110美元区间企稳再分批建仓

最后说句大实话啊:

AMD就像班里总考第二的聪明孩子,虽然追不上英伟达这个学神,但甩开其他同学还是绰绰有余的。

现在关键是看接下来AMD发布的MI300系列芯片能不能真刀真枪抢到市场,以及微软、Meta这些大客户给不给面子多下单。

要是下季度AI收入能突到20亿刀以上,现在的股价可能就是黄金坑了。

(风险提示:本文不构成投资建议,芯片行业波动剧烈,上车需系好安全带)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HDDK·02-08老大好的时候他也跌,现在都看衰老大了,他怎么可能独善其身呢点赞举报

- 尖沙咀啵嘴·02-08这个比喻太有意思了哈哈哈点赞举报