十年寒窗无人问,一朝成名天下知

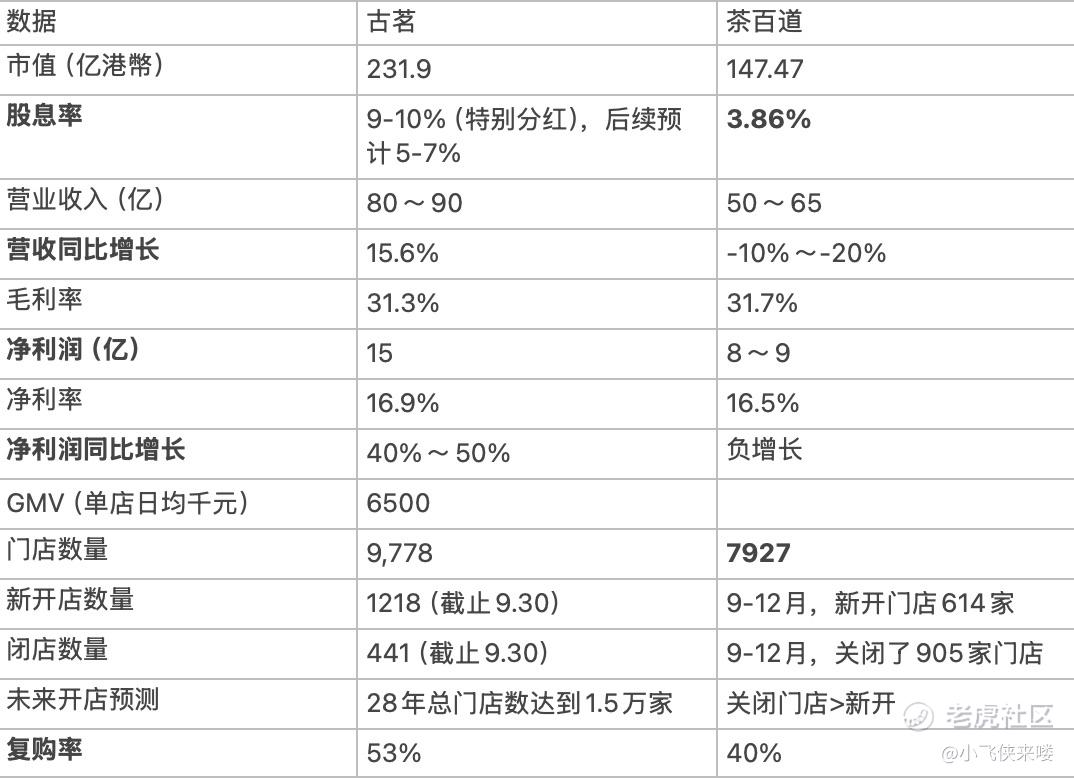

古茗本质上是一家茶饮供应链企业,负责向古茗品牌的加盟商出售茶饮原材料,24年整个行业经历了315、胖猫、三季度价格战之后,全行业都面临巨大挑战,奈雪直营模式巨额亏损,茶百道半年业绩下滑到2.6亿利润,而古茗依然实现了15亿hkd以上全年业绩,要知道茶百道在23年和古茗营收差距仅为57亿vs76亿,古茗通过供应链建设带来的盈利稳定性可见一斑。在这种情况下,24年价格战偃旗息鼓,今年1月春节古茗同店已经转正,全年指引21亿hkd利润,对应11倍pe。剔除今年要发的20亿特别股息,实际210亿估值,10倍pe,特别分红率10%。公司还承诺了每年利润不低于50%的分红率,按照这个算的话,稳定的5%的股息。 考虑到北方市场还没开、北京上海没进、海外还没开,古茗的增长还有很大空间,10倍pe非常便宜。可比公司瑞幸咖啡15倍pe、即将发行的蜜雪发行估值大概率很高pe但空间基本满了(全国及海外4万家vs古茗1万家),龙二的古茗有更好的catchup trade价值。

说一个朴素的体感,当初老铺黄金上市前,没有多少人知道这个品牌,很多人说跟老庙黄金、跟周大福没有区别;泡泡玛特的负面声音是这东西有赌博属性,不利于社会和谐;毛戈平的产品太依赖于毛老师的IP,独立性有问题;布鲁可的积木太粗糙,不如乐高好;美丽田园是连锁割加盟商的……这种主观的偏见存在于个人,也存在于机构投资者。我听到一个好笑的事情,说身在北京、上海的基金经理们甚至没有喝过古茗,对这个品牌一脸懵逼,因为古茗到现在都还没有开到这两个城市

借用电影哪吒2中经典台词,“人心中的成见是一座大山,任你怎么努力都休想搬动”,这样挺好,正如前面几个公司一样,上市后的走势会证明自己。

还在拿奈雪跟古茗做对比的是在侮辱古茗,还在拿茶百道做对比的可能并不知道古茗的主打是鲜果茶,其次才是奶茶,而鲜果茶对冷链有更高的要求,所以他也不会知道,古茗自建22个大仓,有360辆车,从仓库到门店覆盖在150km范围内,是唯一可以实现2天一配送保证鲜果风味的,供应链成本做到GMV的1%,比行业平均的2%少一个点……更不用说复购率远超同行等等等等。

从浙江起家,在广东、江西、福建、江苏、湖北发扬光大,在大内卷大扩张的时代,却依然保持开店克制,这份清醒非常难得,所以在2024 年这么艰难的环境下依然保持增长也就不奇怪了。偏居东南十年耕耘无人问,未来相信会走向全国一朝天下知!

修改于 2025-02-12 00:02

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。