Palantir(PLTR):财报亮眼,股价腾飞,2025 开启投资黄金期?

前言

-

Palantir财报亮眼股价飙涨,AI领域的突破与美国商业收入的稳健增长是主因,美国商业与政府业务势头强劲,2025财年有望延续涨势。

-

随着更高效的 LLM 模型(采用MoE 架构)和更强大的 GPU(如英伟达的 B300)的推出,AIP平台的可靠性不断提高,预计将吸引越来越多的企业客户。

-

美股智投坚信PLTR是美股中最具潜力的标的,业绩增长惊人。虽短期或有回调,建议投资者放长投资周期,把握更大收益。

$Palantir Technologies Inc.(PLTR)$

Palantir 是一家聚焦数据集成与分析的软件公司,客户广泛分布于全球的政府和商业机构,其核心业务集中在美国。公司主要产品有 Palantir Gotham,用于在海量数据集中识别模式;Palantir Foundry,作为数据分析和集成的中央平台;还有 Palantir Apollo,支持不受云限制的软件部署。公司业务能实现大幅增长,得益于推出的人工智能平台(AIP),该平台助力企业将大语言模型融入业务。

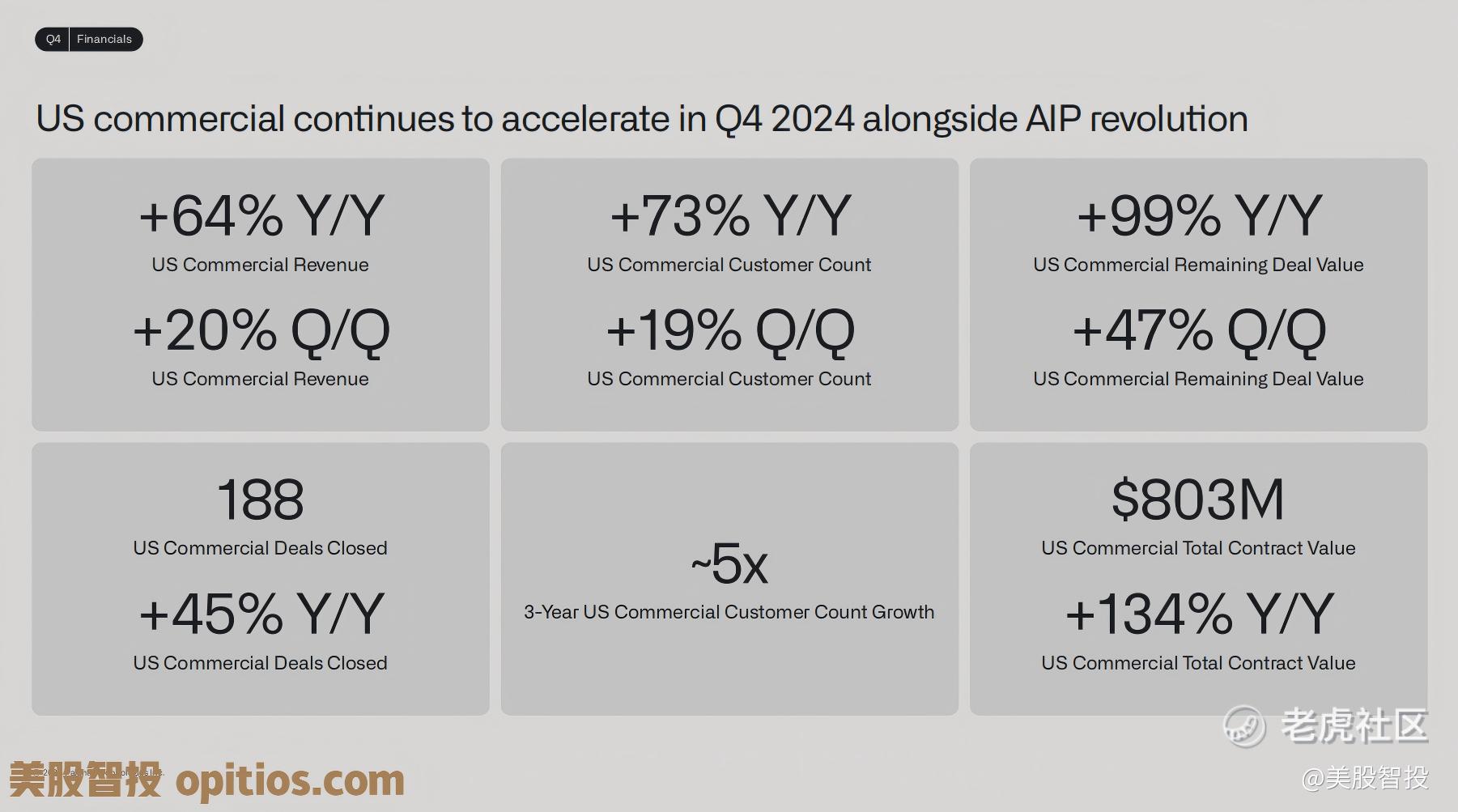

从 2018 年到 2024 年,公司营收从 5.95 亿美元增长至 28.7 亿美元,过去五年营收增长率稳定在 29%。在刚结束的 2024 财年,美国市场营收增长不断提速,第一季度同比增长 21%,第二季度同比增长 27%,第三季度同比增长 44%,第四季度同比增长 52%,第四季度环比营收增长更是高达 12%。管理层预计下一年度营收增长将进一步加快,预计在 37.4 亿至 37.57 亿美元之间,增长率达 31%。通常只有初创企业和快速扩张企业才会有如此超高速增长。但PLTR可是一家市值 2500 亿美元的公司,其竞争优势比年轻的扩张型企业强大得多。

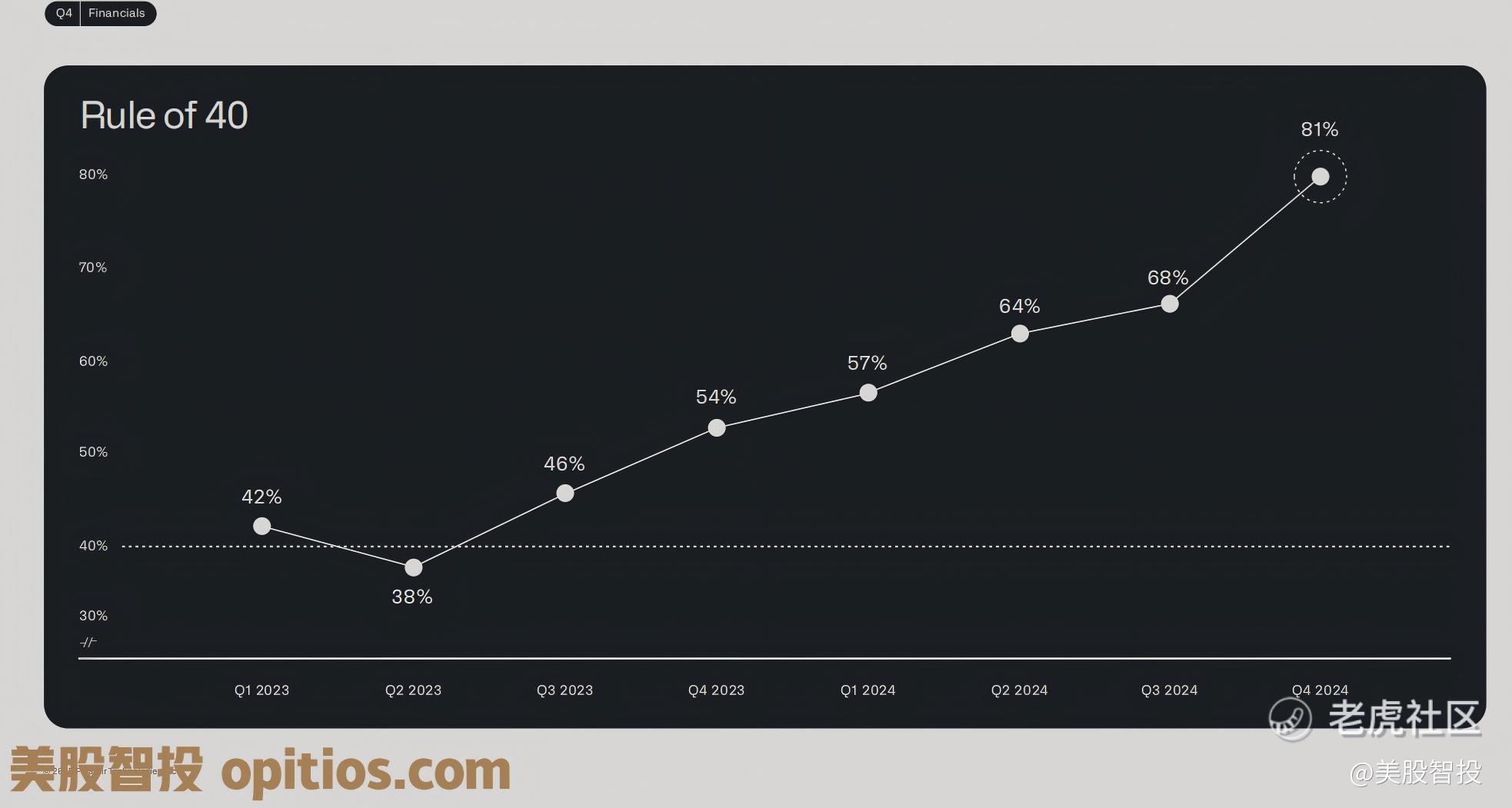

“40%法则”指的是公司的营收增长率与利润率之和应至少达到 40%。

美股智投认为,Palantir发展态势良好,一直保持稳定增长,在发展过程中充分发挥了人工智能技术的优势,目前评分为 81%。这个评分还在持续上升,十分亮眼。从财务角度来看,公司利润率的增长有望带动现金流增加,这不仅能提升公司当前估值,还会为未来的持续增长提供有力支撑。

企业级交易通常具有较强的客户粘性,然而此前Palantir面向企业的业务拓展却一直不温不火。但人工智能技术的兴起,加上企业不想错失发展机遇的诉求,彻底扭转了这一局面,原本行动迟缓的机构纷纷开始与 Palantir 展开合作。如今,公司交易规模增长速度惊人。

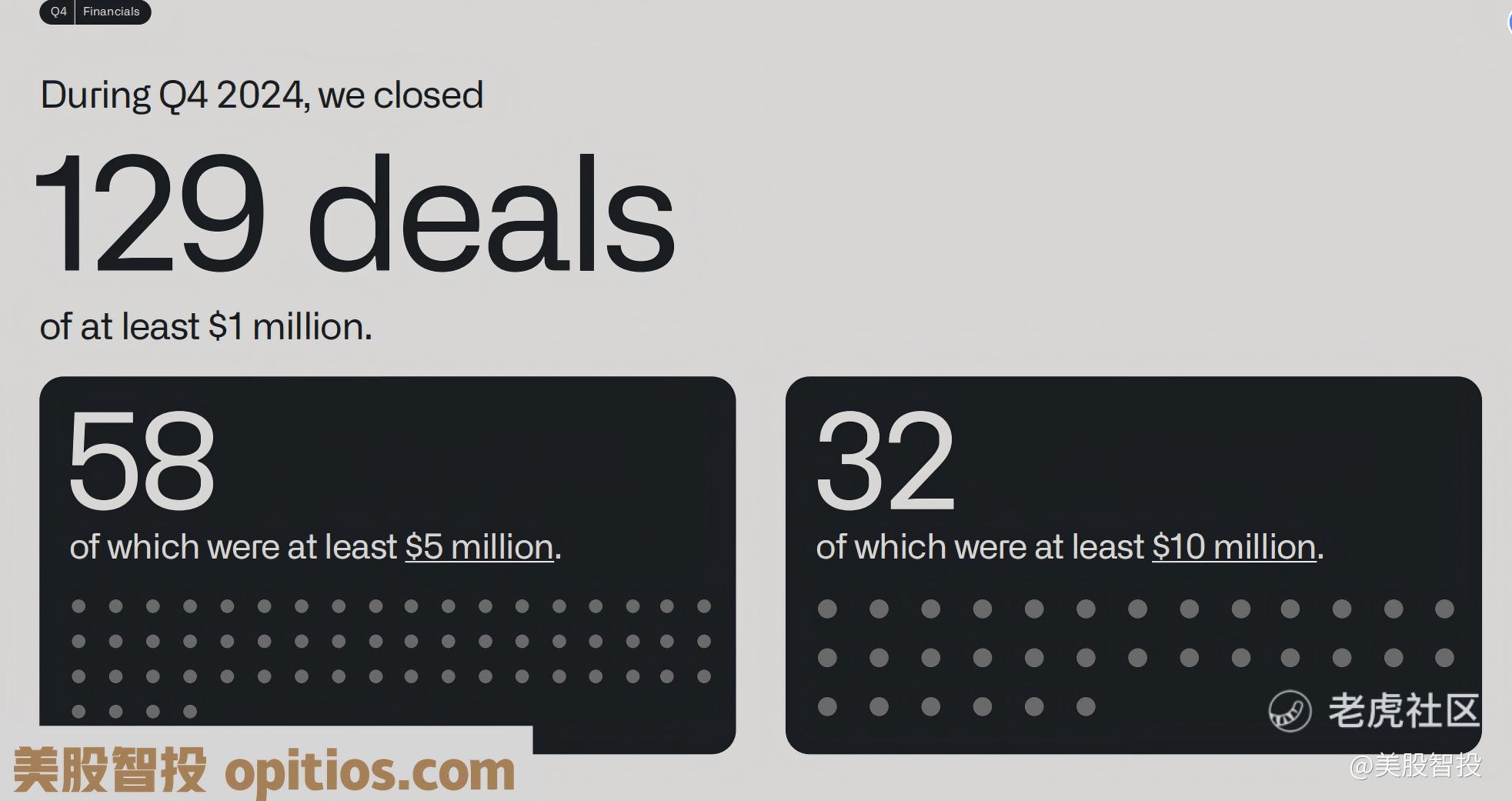

公司同时公布季度环比与年度同比增长数据,往往是积极信号,彰显其对短期持续增长满怀信心,财报发布后通常会引发强劲的股价走势。过去一年,Palantir客户群同比增长43%。仅在第四季度,就达成129笔价值超100万美元的交易,其中58笔超500万美元,32笔超1000万美元。公司不仅在客户数量上实现了增长,还成功提高了每位客户的平均收入。截至上季度末,美国商业交易总合同价值(TCV)达8.03亿美元,创历史新高。与去年同期相比增长134%,较上一季度增长170%,增幅显著。

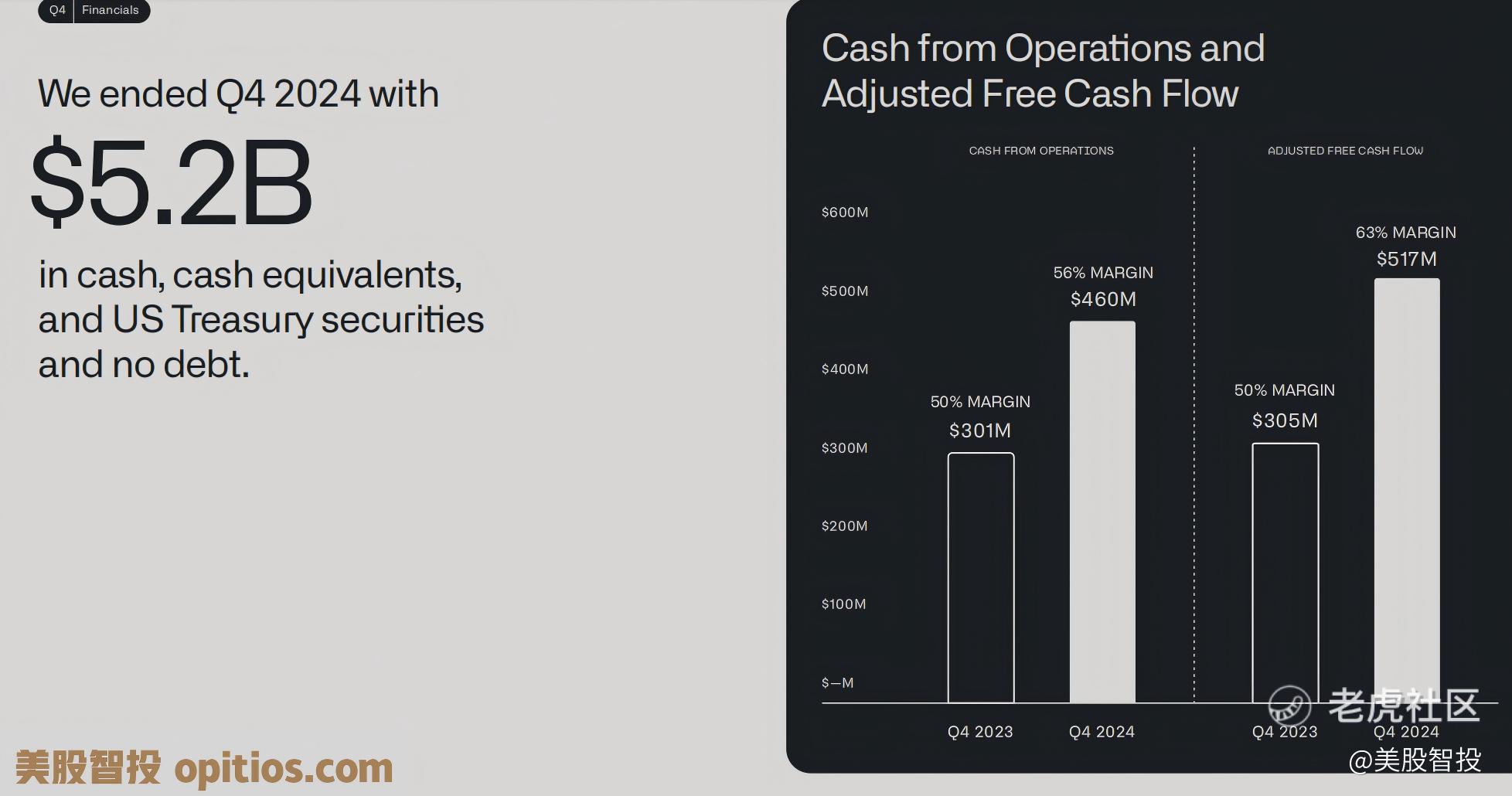

如今,Palantir 公司已成功扭亏为盈,开始产生大量且持续增长的现金流。

新闻稿中另一亮点是52亿美元的现金及短期投资,较上季度增长15%,同比增长42%。公司正通过运营产生的现金积累资本。本季度运营现金为4.6亿美元,运营现金流率达56%,也就是说,Palantir每获得1美元收入,就能产生0.56美元运营现金流。

此前,华尔街预计公司2025年第一季度营收指引为7.76亿美元,而公司给出的指引(中点值)为8.28亿美元。以下是公司对2025年全年的预测:

- 营收:37.4 - 37.6亿美元(同比增长约31%)

- 美国商业收入:超10.8亿美元(同比增长54%)

- 调整后运营收入:15.5 - 15.7亿美元

- 调整后自由现金流:15 - 17亿美元

- 按美国通用会计准则计算,营业利润和净利润每个季度均为正值

护城河稳固,增长机遇涌现

长期以来,不少投资者对 Palantir 实现软件类利润率以及运营能力的潜力持怀疑态度,但美股智投认为,这些质疑正被一一粉碎。从第四季度报告可见,公司已连续八个季度实现美国通用会计准则(GAAP)下的营业利润。第四季度运营现金流达 4.6 亿美元,利润率为 56%,“40 法则” 得分从第三季度的 68% 提升到了 81% 。

很多投资者都忽视了一点:Palantir 的超高速增长,不仅是势头好,背后有着不断拓宽的护城河支撑。从创立之初,Palantir 就把自己定位为理念明确、亲西方的公司,如今这一定位正带来额外收益。那些在数据共享时对安全性和风险规避有要求的企业和政府,都把 Palantir 当成可靠伙伴。

美股智投预计未来几个季度,国际业务收入增长会像美国市场一样加速。因为目前 Palantir 在美国市场的渗透程度远高于欧洲市场。而且,由于地缘政治事件,欧洲对安全支出的兴趣大增(仅欧盟预计未来十年就会支出 5100 亿美元),但相应解决方案却没跟上,欧洲企业也难以填补这个缺口,这就使得政府、公共机构以及企业自身,会越来越多地选用 Palantir 的产品和服务。

现在大家普遍认为,Palantir 会从特朗普政府那里受益。先抛开政治层面的评价不说,在美股智投看来,美国政府对 Palantir 而言,是个绝佳的发展契机。一方面,亚历克斯・卡普与埃隆・马斯克、彼得・蒂尔私交甚好;另一方面,美国政府宣布要提升效率,并对现有结构进行审查,比如国防项目的授予。

在第四季度,我们公布了首批参与 “Warp Speed” 计划的客户名单。这些客户正在运用 Palantir 的 “Warp Speed” 技术,在制造运营系统的多个环节取得优势,像自动化视觉质量检测和动态生产调度。安杜里尔公司的首席信息官汤姆・博斯科指出:“借助这款软件,我们预测和应对供应短缺的能力提升了多达 200 倍。”(瑞安・泰勒,财报电话会议)

AI增长引擎与投资风险考量

Palantir 拥有相当亮眼的产品组合,在AI时代表现出众。对于那些没有自主开发人工智能能力,无法独立探索各类应用场景的非头部科技企业来说,Palantir 提供的数据产品极具吸引力。在业务拓展上,Palantir 正积极扩大商业客户群体,预计 2025 年美国商业收入将超 10.8 亿美元,同比增长 54%。 AIP 平台很快会成为公司最主要的收入来源,其可编程人工智能代理或许会彻底变革企业运营模式。虽说公司称人工智能代理是辅助而非取代人类,但美股智投认为这只是公关话术,毕竟存在伦理问题。要是美国企业发现用能全年无休工作的 AI 代理取代昂贵人力有充足商业理由,那不管道德与否,他们大概率都会这么做。

从最新致股东的信函能看出,首席执行官对在企业解决方案的人工智能领域保持领先充满信心。

目前,Palantir 已经快速实现盈利,自由现金流强劲且持续增长。虽然利润率增长后续可能会放缓,但年末营收增长的劲头依旧会很足。

当然,投资 Palantir 也存在风险。它可能会比美股智投预期更快地失去增长动力,甚至连现有的增长势头都难以维持和提升。不断下滑的账单金额就是一个明显的危险信号,也不能排除它会重蹈许多互联网泡沫时期股票(像微软(MSFT)、思科(CSCO) )的覆辙,即公司虽有增长,但股价却下跌。不过,如果未来几个季度没出现这种风险,Palantir 能保持 25% 以上的增长率,甚至达到 30% 或更高,美股智投认为当前的投资逻辑依然成立,股价也会继续走好,具备很大的上涨空间。

从风险层面分析,确实有很多企业因可靠性问题(主要是幻觉问题),对全面整合人工智能代理持观望态度。而且,尽管 Palantir 业绩出色,在美股智投看来是当下美国股市中极具说服力的投资标的,但不少投资者仍觉得它是被过度炒作的人工智能概念股。不过随着未来几年这种看法改变,美股智投认为其股价长期会上涨。

综上,美股智投给出强烈买入评级,投资期限设定为长期。未来几周或许会有股价回调,但在接下来 24 个月里,这些波动都无关紧要。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- clark_y·02-20六七百倍市盈率,从秦始皇时期开始打工也还不起这么多钱点赞举报

- 尖沙咀啵嘴·02-12pltr太牛了点赞举报

- 仟陆枫·02-12起飞!📈📈点赞举报

- Xzhouz·02-12[微笑]点赞举报