从“俄版谷歌”到AI新贵,Nebius还能涨到多少?

上周五,英伟达最新13F持仓曝光,英伟达参股,有着“俄版谷歌”之称的Nebius 赫然在列,盘前大涨超10%。

这家AI新贵公司,到底都有什么魔力,能让英伟达作为战略投资人投资数亿美金,又持有120万股呢?今天我们就来好好盘一盘。

NEBIUS的前世今生

前世 ——Yandex 时期。NEBIUS其实是由俄语搜索引擎公司Yandex分拆而来。Yandex创立于1993年,是当时俄罗斯最大的搜索引擎公司,并且还拓展至广告、电商、云计算和自动驾驶领域,被誉为“俄罗斯的谷歌”。2011年在纳斯达克上市,是当时互联网公司规模较大的IPO之一。

自2022年俄乌冲突爆发之后,Yandex股价不断下跌,被纳斯达克强制暂停交易。2024年7月15日,Yandex将俄罗斯业务以54亿美元出售给了当地财团。

今生——Nebius时期。2024年7月完成业务出售后,Yandex更名为Nebius Group N.V.,将总部设于荷兰阿姆斯特丹,保留了国际重点业务并再次寻求纳斯达克上市的资格。

在业务上,Nebius也做出了大的调整,考虑到生成式AI需求的增长以及该领域的未来增长前景,团队决定踏入AI基础设施业务。

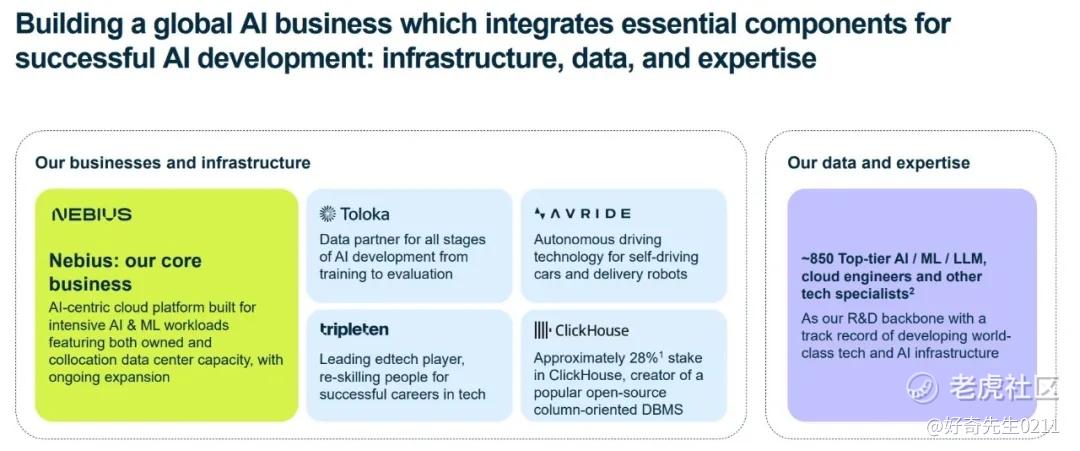

Nebius的核心业务

Nebius的业务核心就是“计算即服务”,用它们官网宣传语解释就是“为开发和提供全栈AI平台服务,而不仅仅是GPU云计算”。

Nebius AI工作室:为了简化AI的开发和部署流程,Nebius推出了专为开发者设计的工作室。这里不仅能节省成本,还能让开发者快速搭建、测试和上线AI应用,真正成为开发者心中的首选平台。

除了核心的基础设施服务,Nebiu还创建了一个多元化的生态系统,主要包含以下几个部分。

① Avride:专注于自动驾驶车辆(即机器人出租车)和配送机器人(非人形机器人)的开发。根据最新的投资者演示文稿,Avride的自动驾驶车辆已覆盖超过2200万公里,配送机器人已完成约20万次订单。

②TripleTen:这是一家在美国和拉丁美洲提供软件工程训练营的公司。2024年前9个月,该平台新增了1万多名学生。

③Toloka AI:这是2024年第三季度第二大收入贡献者。该板块专注于AI训练的数据服务,利用人工输入训练专用的大型语言模型(LLMs)。

④ClickHouse:公司持有这家位于旧金山的分析数据库软件公司28%的股份。

Nebius核心竞争力

Nebius最核心的就是成本优势和一站式的解决方案。Nebius的AI原生云平台提供市场领先的低价token推理服务,对于初创公司和中小型企业来说,尤其具有吸引力,它们往往对价格更敏感。

开发人员发现 Nebius AI Studio 是他们首选的平台,因为它简化了 AI 部署和开发,同时保持了成本效益。Nebius 通过服务于中小型企业和 AI 初创公司等服务不足的市场领域,成功地在性能和成本方面确立了竞争地位。

另外,在LLM(大语言模型)竞争白热化的当下,不管到最后哪个开发团队能在市场上占据主导地位,这都会直接促使 Nebius 的业务不断扩大。Nebius 就像那个卖铲子的,不管谁在 LLM 市场上成功,它都能跟着发展。

Nebius的扩展计划

该公司计划在可预见的未来投资10 亿美元,扩大其在欧洲的 AI 基础设施,在芬兰、巴黎设立设施,形成跨洲互补优势。

此外,Nebius 还计划扩大其在美国的业务。关于在美国的扩展,公司宣布了其首个美国GPU集群,位于堪萨斯城,计划于2025年第一季度投入使用。这是一个托管数据中心,容量可从5 MW扩展至40 MW(满容量时约35,000个GPU)。该数据中心最初配备了NVIDIA H200 Tensor Core GPU。公司还暗示将在2025年在美国建立第二个更大的GPU集群。

财务情况

Nebius 的关键优势在于其财务状况非常强劲。该公司在最新报告季度结束时净现金状况为 23 亿美元,考虑到 Nebius 雄心勃勃的扩张和进一步差异化计划,这是一笔巨大的资产。

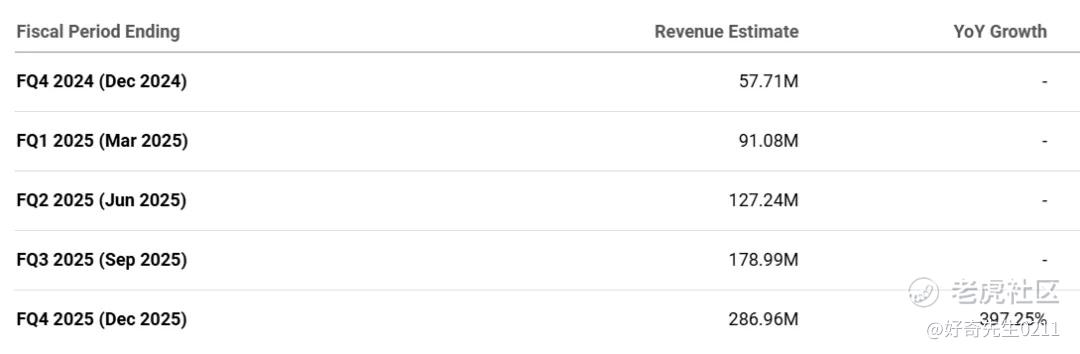

由于业务处于发展初期,从损益表的角度来看,没有太多可讨论的内容。上一季度的收入为4330 万美元。这里的关键因素是华尔街分析师预测未来几个季度的收入将呈指数级增长。预计 EPS 也将显示出强劲的动态并在 2025 年底前转为正值。

可能存在的风险

①如果英伟达的GPU短缺超出当前供应水平,可能会导致Nebius在扩展其硬件基础设施时出现运营延误。公司可能难以履行客户订单,并经历增长速度放缓。由于完全依赖英伟达作为其唯一供应商,Nebius面临定价风险。

英伟达的定价或合作协议的潜在变化可能会对Nebius的成本结构产生负面影响,从而导致盈利能力下降。如果由于战略变化或供应链挑战导致英伟达合作中断,Nebius将难以找到具有同等性能和兼容性标准的替代供应商。

②来自AWS、微软Azure和谷歌云等巨头的持续竞争加剧了市场的压力。这些大公司拥有广泛的资源和客户网络以及规模经济,使他们能够提供比Nebius等小型公司更低的价格,或者提供能够确保客户承诺的服务套餐。

竞争激烈的市场条件可能会限制Nebius扩大市场份额,同时将其推入降低盈利能力的价格战中。

总结

整体来说,Nebius还是一个非常优秀的公司,且极具增长潜力。在英伟达的战略支持和其强大的资产负债表,对于推动增长和创新至关重要。

对于短期目标,个人认为还有40%的空间。

温馨提示:仅供投资者学习交流,提及的公司/个股/基金信息均为示例,不构成任何投资建议,不代表未来股价趋势等,不应将此作为投资依据。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。市场有风险,投资需谨慎。

财富圈精品研读:

Nebius Group投资指南:深度剖析其投资价值与盈利前景

J.P. 摩根医疗会议报告:《Tempus AI:开启 AI 医疗新征程》

$NBIS

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 迷鹿小仙女·02-19这个可以买吗点赞举报

- 考股学家·02-18真不错啊!👍点赞举报