阿里资本开支大超预期,微软量子计算打出王牌

巨头们又开始军备竞赛了。

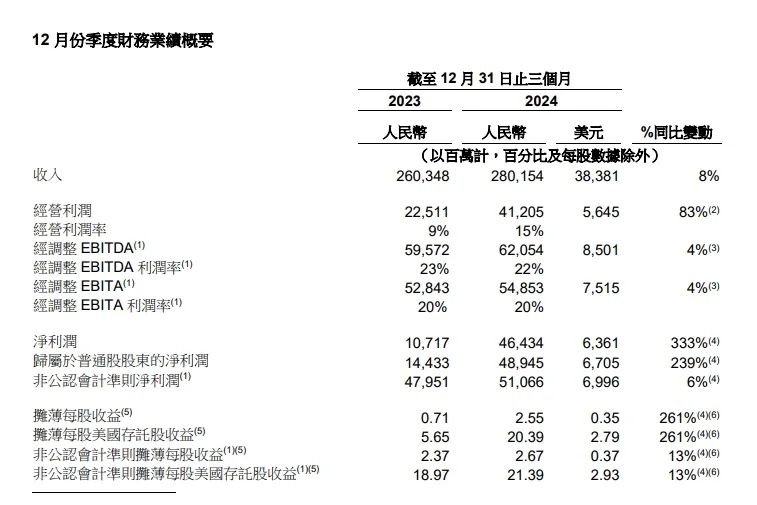

阿里巴巴刚刚公布财报:营收利润超预期,经营利润增83%,阿里云营收增13%重回两位数,资本开支同比大增320%+。笔者写稿时,阿里盘前大涨超10%,阿里合作社万国数据涨20%,世纪互联涨30%,金山云也涨10%。毫无疑问,一切叙事都有了结果。

阿里巴巴集团首席执行官吴泳铭在业绩电话会上表示,当前,AI技术的发展正在给行业带来巨大变革,结合集团业务特特征,未来三年我们的新投资方向将围绕AI战略为核心,在以下三大领域加大投资力度:1)AI和云计算的基础设施建设。AI时代对于基础设施有明确而巨大的需求。我们将积极投资于AI基础设施建设,未来三年集团在云和AI的基础设施投入预期将超越过去十年的总和。2)AI基础模型平台以及AI原生应用。AI基础大模型对于行业生产力变革具有重大意义,我们将大幅提升AI基础模型的研发投入,确保技术先进性和行业领先地位,并推动AI原生应用的发展。3)现有业务的AI转型升级。对于电商和其他的互联网平台业务来说,AI技术升级将带来用户价值的巨大提升机会。因此,我们将持续提升AI应用的研发投入以及算力投入,运用AI深度改造升级各业务,把握AI时代的新发展机遇。

随着ds的崛起,云业务和IDC需求的暴增,国产大模型,半导体,机器人等还会全面开花,这几天AH股都在演绎这一热点。毫无疑问,这次的行情会超过2023年初的跟风,而会有更多的上涨。

当然,大洋彼岸也不甘落于下风。微软凌晨推出了新的量子计算芯片Majorana 1,

拓扑超导体材料:Majorana 1 使用了世界上第一种拓扑超导体材料,这种材料可以观察和控制 马约拉纳粒子,从而产生更可靠、更可扩展的量子比特。

可扩展性:该架构允许在单个芯片上集成 一百万个量子比特,这是解决复杂工业和社会问题的关键门槛。

稳定性和抗错误能力:拓扑超导体创造出一种稳定、快速、小巧且可数字控制的量子比特,硬件层面具备抗错误能力。

商业应用:Majorana 1 致力于解决实际问题,如分解微塑料、开发自修复材料,以及推动医疗和农业领域的进步。

DARPA 项目:微软是两家被邀请进入 DARPA US2QC 项目 最终阶段的公司之一,该项目旨在交付业界首个实用规模的容错量子计算机。

合作伙伴关系:微软与 Quantinuum 和 Atom Computing 合作,利用当前的量子比特实现科学和工程突破。

Azure 量子服务:提供集成解决方案,结合人工智能、高性能计算和量子平台,推动科学发现。

突破和创新:

拓扑量子比特:微软开发拓扑量子比特的方法得到了验证,成功创造了马约拉纳粒子。

测量方法:新的测量技术允许使用微波精确检测量子比特状态,简化了量子计算过程。

材料设计:拓扑超导体由铟砷化物和铝制成,微软逐原子设计和制造,以创造拓扑物质状态。

影响:

材料科学:量子计算有助于设计能够自愈或抵抗腐蚀的材料。

环境影响:它可能找到分解塑料和污染物的催化剂。

医疗和农业:对酶行为的精确计算可能导致消除全球饥饿的突破,促进可持续食品增长。

当然,和谷歌一样,市场也有一些质疑的声音,总结如下:

缺乏详细数据:微软的公告中技术细节较少,虽然在《自然》杂志上发表了中间结果,但并未提供拓扑量子比特存在的直接证据,一些研究人员对此持谨慎态度。

商业化时间表:微软声称 Majorana 1 能在几年内实现商业化,但量子计算领域的商业化时间表一直存在不确定性,其他科技巨头如英伟达预测量子计算的实际应用可能需要 20 年。

规模化挑战:虽然微软展示了从八个拓扑量子比特扩展到一百万个量子比特的路径,但实际实现这一目标仍面临技术和工程上的挑战。

量子比特数量:与谷歌和 IBM 等竞争对手相比,Majorana 1 的量子比特数量较少,这可能限制其在短期内的实际应用。

市场反应:量子计算市场的增长预期和投资信心受到多种因素影响,包括技术突破的速度、商业化应用的进展等,微软的进展可能会受到市场波动的影响。

笔者本人对这项技术还是谨慎乐观的,短期可能没太多进展和帮助,长期来看或许能有所提振。对投资者来说,美股量子计算股(去年提及过)可能是不错的短炒标的。

苹果也推出了新手机iPhone16e,简要概括如下:

配置外观上,6.1英寸刘海屏+全面屏取消home键+4800万后置注摄+A18芯片(4GPU版,比iPhone16的A18还少了一个GPU核心)+8GB运存+操作按钮+C1信号芯片+26小时视频播放时间(未注明电池具体容量,iPhone16标准版为27小时),无相机控制按钮,颜色依旧是黑白两色。此外,苹果暗示苹果智能4月入华。

价格方面,国行128GB4499,256GB5499,512GB7499,128和256的享受国补,但256G足以买一个国补后的iPhone16标准款了,买16e不知道图什么......

总结:刀法精准,价格感人,像星巴克里20块的矿泉水,主要作用是显得其他产品便宜。不过考虑到苹果的国补力度还算不错,后续iPhone在我国市占率或许会有所提升,主要是降价真香定律。

美联储公布了1月会议纪要,整体基调鹰派,考虑了通胀回升和特朗普关税影响,不过谈到了暂停QT的问题。要点总结如下:

通胀进展:PCE通胀率(12月同比2.6%)和核心PCE(2.8%)仍高于2%目标,但近期月度数据显示改善迹象。住房服务通胀回落,但非市场服务价格(如金融保险)改善有限。

政策条件性:未来利率调整取决于通胀是否持续向2%目标收敛,强调“无预设路径”,需综合评估数据、经济前景及风险平衡。

通胀风险:多数委员认为通胀上行风险突出,主因包括潜在贸易政策变化(如关税传导)、供应链冲击、消费者需求超预期等。

经济下行风险:包括劳动力市场意外疲软、家庭财务状况恶化或金融条件收紧。

逆回购工具(ON RRP):使用量在年末季节性上升后回落,技术性调整有效传导至回购利率。未来可能优化常备回购便利(SRF)操作以应对市场压力。

资产负债表结构:缩表结束后,计划调整国债购买策略,使SOMA组合的期限结构逐步接近市场存量国债的期限分布。

银行业风险:部分银行仍面临长期利率上升导致的资产未实现损失,非银金融机构杠杆率较高。

商业地产(CRE):信贷质量继续恶化,尤其是办公楼和多户住宅贷款,但恶化速度有所放缓。

资产估值压力:股市和公司债市场估值偏高,需警惕回调风险。

货币政策框架审查:启动对长期政策声明(如“平均通胀目标”)的修订讨论,重点关注疫情后经济环境变化,计划2025年夏季完成审查并公布结果。

债务上限问题:债务上限谈判可能影响储备金规模,部分委员建议在债务上限解决前暂停或放缓缩表。

整体来说,美联储会议纪要稍显鹰派,但讨论缩减和停止QT这事显得鸽派,不过根据投行和美联储的测算停止QT还需要一些时间。我目前依旧认为美联储会在上半年对QT步伐做出改变:要么是继续渐进式放缓,要么一次性结束,我更倾向于前者。降息方面,目前还是没太多信号,考虑到通胀基数效应的话,上半年可能降息一次,下半年再降息一次。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 再放些水吧·02-21牛逼!!📈🚀点赞举报