业绩强劲、股价萎靡,英伟达还有戏吗?

今日凌晨,AI之王英伟达公布了2025财年四季报,对应截止今年1月26日的三个月成绩单。

与分析师预期相比,英伟达四季报全面超预期:

盘后,英伟达股价一度涨超3%,但好景不长,很快转跌,最终小幅下跌1.5%: $英伟达(NVDA)$

英伟达这份财报万众瞩目,主要是春节前夕,DeepSeek V3大模型横空出世,凭借极致的性能、超低的成本和采用英伟达落后的H800 GPU训练,一度颠覆了AI叙事逻辑,英伟达更是单日暴跌17%,市值蒸发5600亿美元,创下美国上市公司单日损失纪录!

短暂的冲击过后,英伟达股价一度收复失地,但在前高附近犹豫不决,市场期待英伟达财报能够打消市场疑虑,重拾升势。

但可惜,虽然英伟达CEO黄仁勋一再表示新一代GPU Blackwell的需求是惊人的,DeepSeek的出现加速了AI正在从感知和生成式AI向推理和逻辑推理领域发展,未来,逻辑推理型(AI)模型需要100倍的计算量!但从盘后股价走势来看,老黄的激情显然没有打消投资者的疑虑。

投资者到底在担心什么?

主要是两点:

一是DeepSeek通过算法创新,降低了对最先进GPU的依赖,未来,科技巨头是否会放缓AI投入?英伟达的好日子是否快要结束了?

二是谷歌、OpenAI、亚马逊等巨头大力拥抱定制化芯片,是否会蚕食英伟达的GPU市场?

业绩会上,分析师围绕这两个问题轮番提问,但英伟达,或者黄仁勋的态度始终如一,即DeepSeek的出现,对英伟达不是坏事,而是好事;至于定制化芯片,属于老生常谈,其和GPU并非替代关系,前者功能更单一,而GPU更加通用。

从股价走势上看,如果说DeepSeek颠覆了英伟达的投资逻辑,那英伟达就不该在财报前收复失地;反过来,如果DeepSeek的出现,利好英伟达,就不会出现单日损失数千亿市值的情况。

由此来看,资本市场对英伟达产生了分歧,未来股价能否再创辉煌,需要新的共识形成,即AI大模型的进步,确实推升了GPU需求。

从四季报及一季度业绩指引来看,GPU需求依然旺盛,英伟达的投资逻辑尚未遭到破坏。

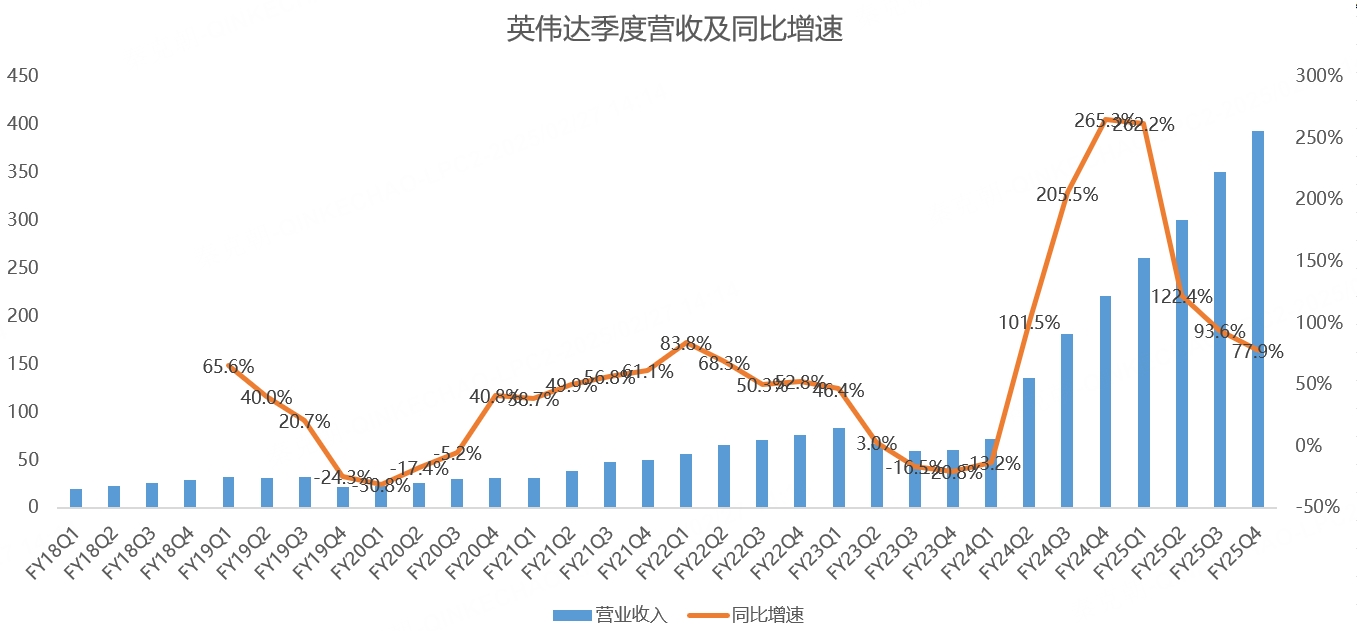

具体来看,英伟达四季度营收393.3亿美元,同比大增78%,超过分析师预期的382亿,亦大幅超过管理层给出的375亿指引中值:

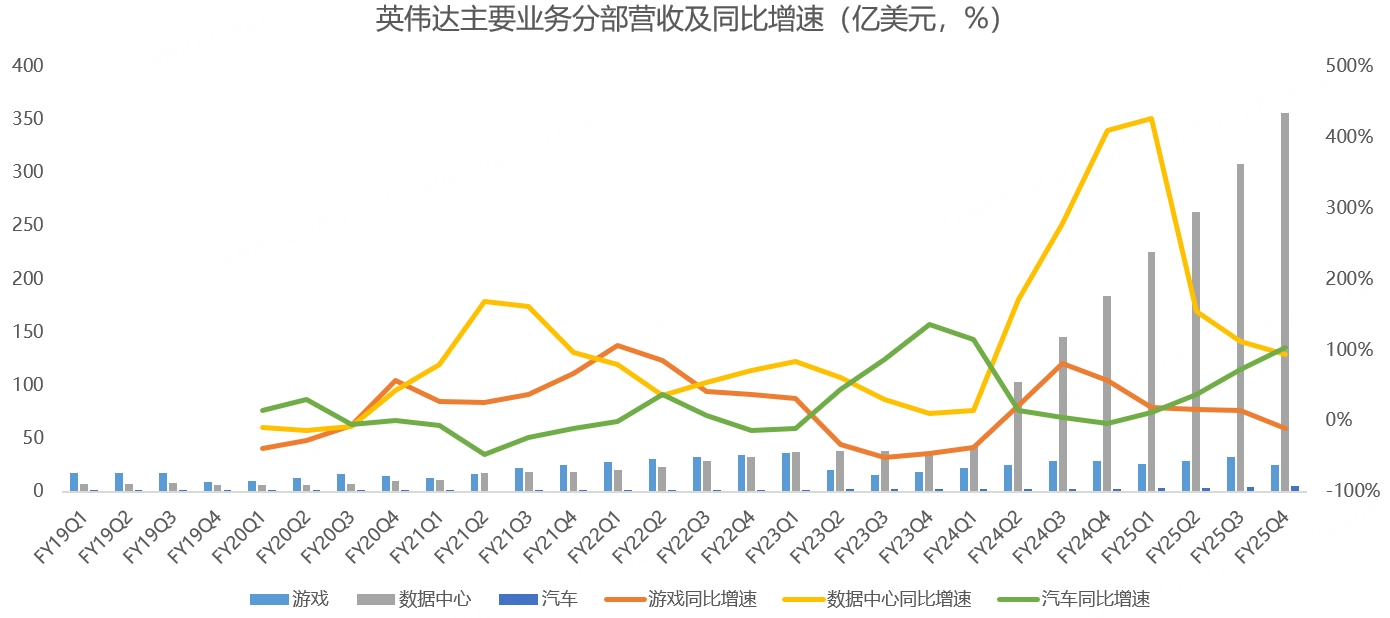

分业务来看,最核心的数据中心营收355.8亿,同比增长93.3%,明显高于分析师预期的340.9亿;传统的游戏显卡业务营收25.4亿,同比下滑11%,主要是GPU需求挤占了游戏显卡产能;汽车芯片业务营收5.7亿,同比增长102.8%。

专业可视化和其他业务同样正增长,但由于规模极小且前途一般,这里不做过多介绍:

数据中心业务的增长无需解释,值得注意的是,英伟达最新款GPU Blackwell刚上市一个季度,收入就达到了110亿美元,创下公司史上增速最快的产品记录!

游戏业务虽然下滑,但并非需求出现问题,只是产能跟不上,英伟达预计一季度游戏业务将环比大幅增长!

汽车业务前景诱人,管理层预计2026财年的收入将达到50亿美元,较2025财年增长194%!

自动驾驶时代,同样依赖超高算力,英伟达汽车芯片在业内处于领头羊位置,前景毋庸置疑。

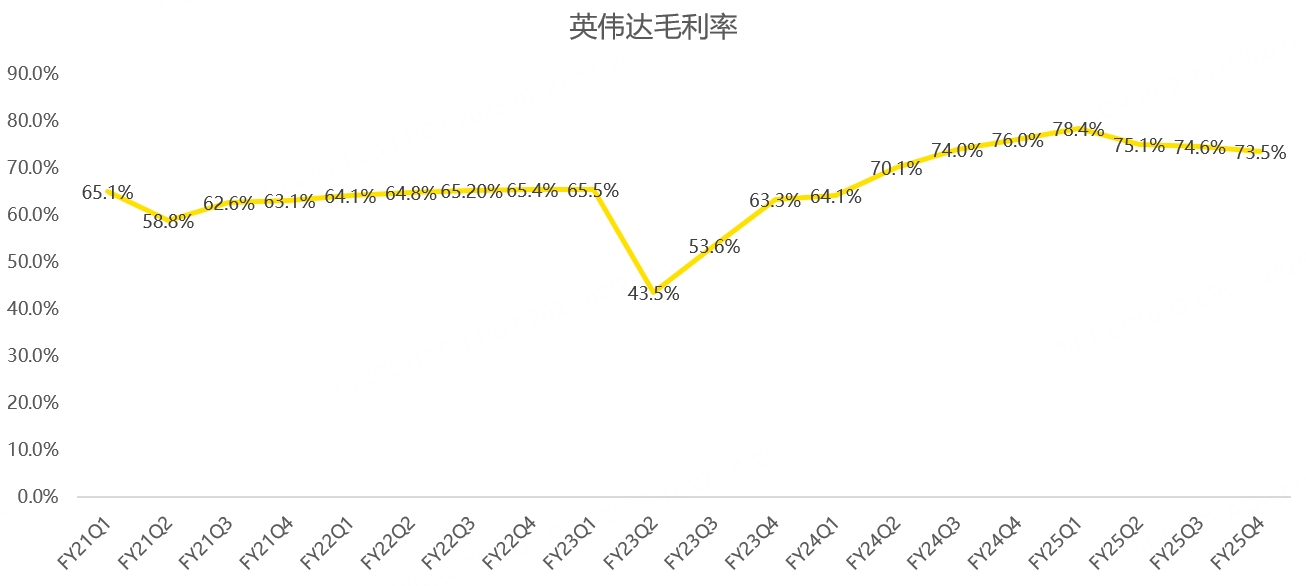

毛利率方面,由于Blackwell结构和此前的安培架构差异较大,因此量产难度较高,在产能爬坡的时候,成本较高,影响了毛利率,四季度为73.5%,环比下降1.1个百分点,预计一季度毛利率将继续降至70.6%,2026财年底恢复至75%左右:

英伟达预计一季度营收在430亿左右,上下浮动2%,同比增长约65%,该指引超过分析师预期的423亿。

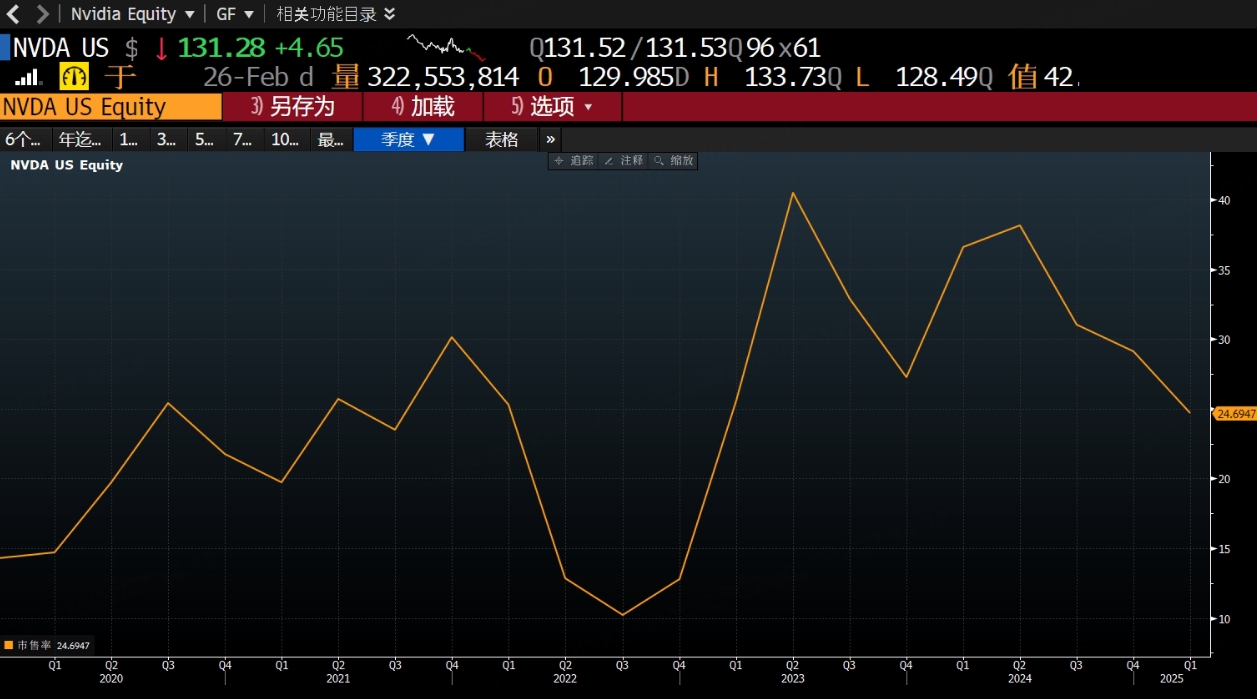

从估值上看,英伟达市销率降至25倍,位于近五年来中位数附近,不算高,更没有泡沫,一旦市场对DeepSeek的影响明朗化,或将重启升势:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这些都还有很长的路要走,英伟达已经严重透支了股价。