下周,大盘企稳、风格切换

本周,全球市场多数收跌。恒生科技、韩国综指和日经225指数均跌超4%;英国富时100、德国DAX涨超1%。恒生指数、恒生科技、沪深300、中证A50分别下跌2.29%、4.97%、2.22%和2.07%。

放眼2月,恒生科技、恒生指数分别以17.88%和13.43%的涨幅遥遥领先,德国DAX上涨3.77%位居其后;日本、美国、印度股市跌幅靠前。

近期,全球资本正在经历新一轮区域配置再平衡,资金开始向港股和欧洲市场回流,这种趋势大概率仍会持续。随着资金流向的调整,港股和欧洲市场有望迎来阶段性机遇,而美股则面临更多不确定性。

回到本周市场,过去一段时间,国内投资者重心全在科技牛上,其实,很多因素在起变化,这些因素汇聚在一起,造就了周五的大跌。

其一,近期美国经济数据走弱,消费者信心、服务业PMI、二手房销售数据均不及预期,叠加潜在的关税冲击、通胀风险以及科技巨头营收增速放缓,美股迎来持续调整。

其二,特朗普对华政策有升温迹象,外围不确定性开始上升。特朗普签署的《美国优先投资政策》,进一步限制美国投资者与中国在战略技术领域的合作;且对华关税再次加码,声称要在10%的基础上再加10%。

其三,下周国内召开两会,历史上看,春季躁动行情通常在两会前后迎来转折点,大概率由上涨转为震荡或下跌。投资者避险情绪增加。

其四,中央经济工作会议定调“适度宽松货币政策”,年初以来,降准降息一再落空,货币市场流动性反而趋紧,宽松政策受到实际约束。受此影响,市场对两会政策预期产生分歧。

其五,恒生系列指数于3月7日迎来季度成分股权重调整,因恒指与恒生科技指数对单一个股设有8%的权重上限约束,部分近期涨幅显著的成分股可能因触及上限而被被动型指数基金系统性调降配置比例。这种调降可能导致市场短期波动加剧,进一步影响投资者情绪。

综合上述因素,受周四夜盘美股科技板块大跌催化,周五A股和港股均出现较大跌幅。但是,周五的大跌也不可怕。牛市多暴跌,暴力洗盘,跌下来仍是机会。

需要关注的是,暴跌之后,风格易变。就下周而言,市场企稳后,科技板块能否在短期内再次启航,是有较大不确定性的。相比之下,市场或博弈两会政策。在政策刺激催化下,消费和周期板块有望迎来补涨行情,继而走完本轮春季躁动行情的下半段。

一周来看,上证指数下跌1.72%,收于3320.90点。主要宽基指数以下跌为主,万得全A涨幅-2.53%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-2.07、-2.22%、-3.26%、-2.77%和-2.86%。红利指数逆势收涨0.22%。

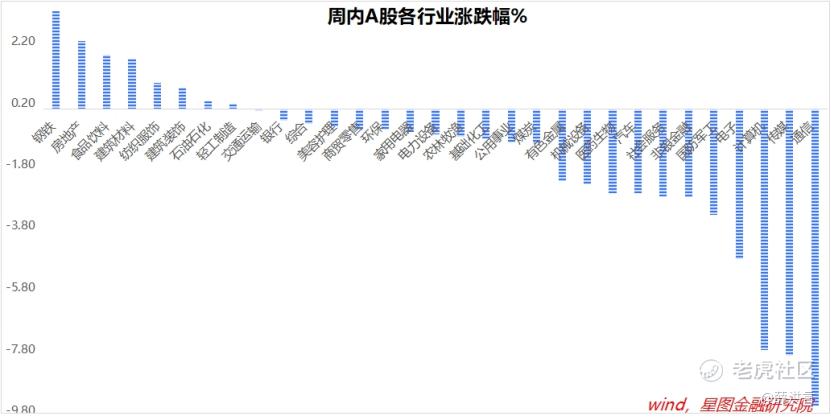

行业层面,钢铁(3.18%)、房地产(2.22%)、食品饮料、建筑材料等涨幅靠前,均超过1.6个百分点;通信(-9.64%)、传媒(-8%)、计算机、电子等跌幅靠前,均超过4.8个百分点。

成交金额看,本周日均成交额19587.78亿元,较上周放量1709.35亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。