美股下跌原因找到了!为什么我认为无需过度悲观

昨晚又是血雨腥风的一天,纳指跌了2.64%,标普500跌了1.76%,恐慌指数又再一次来到了20+。我知道,现在大家心里都不好受,都在质疑现状,说好的“让美国再一次强大”呢,怎么美股就跌成这个熊样了,到底是怎么了,熊市就真的来了吗?

今天这篇文章,主打一个“心理按摩”,有理有据的说明,为什么我认为现在没必要过度悲观,如果能让您有一丝好受些,也希望得到你的点赞和关注。

下跌原因

首先,昨晚的下跌主要原因还是因为特朗普的关税政策,对等关税将于4月2日开始征收,美国对墨西哥和加拿大商品征收25%的关税将于3月4日生效。

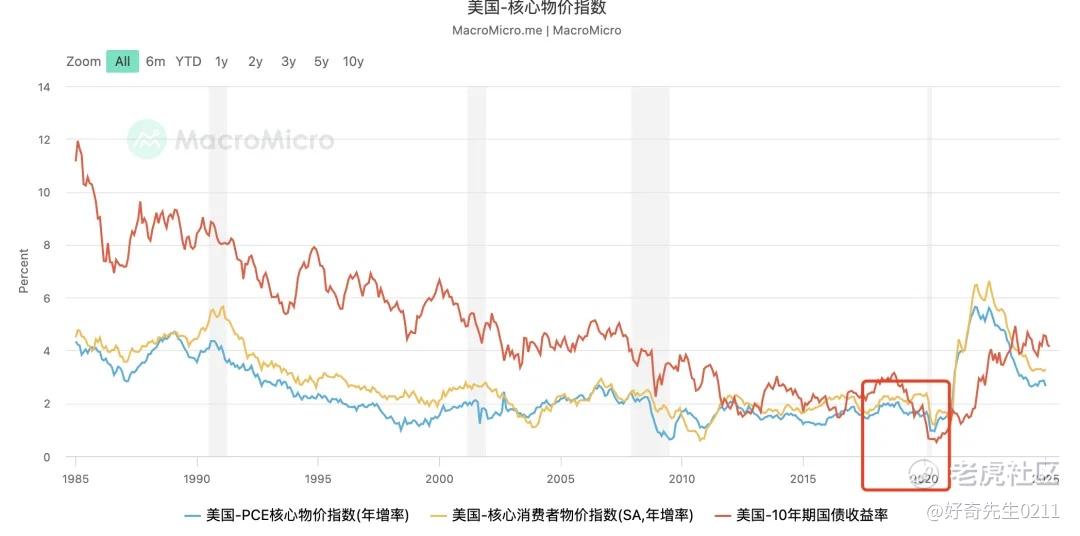

加征关税发起的贸易战,更多的是作为谈判筹码,实际执行力度可能远低于预期。市场所担心的关税引发的通胀,也不大可能发生,下图圈出来的部分为特朗普在2017至2021年上一任期核心物价指数数据,核心CPI和其他年份相比并没有发生太大的波动。

美股的走势也同样如此,在上一次贸易战刚开始期间,美股确实也经历了一定程度上的回调,但特朗普整个任期,美股仍录得137%的涨幅。

我们往往习惯于放大短期的利空,忽视长期的利好。

短期利空有关税、地缘冲突、DOGE裁员冲击和特朗普政策的不确定性。但长期对经济有利的因素不能视而不见。

特朗普一直强调的去监管、减税和给美联储喊话降息这些利好,目前市场都还没体现出来。而且特朗普一直是个非常在乎经济和股市的人。

经济基本面

整体来看,美国的经济基本面还是很有韧性的。尽管消费者信心指数短期波动(如2月密歇根大学消费者信心指数降至64.7),但实际收入增长仍保持韧性。美国2024年人均可支配收入同比增长4.2%,PCE通胀预期(4.3%)未显著超出企业成本传导能力。

企业盈利修复可期,标普500指数2025年盈利预期增长11%,2026年预计增长7%,与名义GDP增速基本匹配。制造业PMI虽小幅回落至50.3,但仍高于荣枯线,显示生产活动未实质性收缩。

降息周期

虽然现在交易员押注的第一次降息是7月,但市场预计2025年将降息2-3次,流动性环境趋于宽松。尽管10年期美债收益率升至4.6%,但若通胀回落速度符合预期,实际利率上行压力将缓解,科技股估值压力或边际减弱。

历史经验

自1928年以来,标普500指数经历23次跌幅超10%的调整,其中仅3次演变为熊市(跌幅超20%)。当前市场尚未出现盈利衰退或流动性危机,更谈不上熊市。

拉长时间看,无论谁做总统,只要美国经济没有发生衰退,都不会改变美股长牛的趋势。

总之,经历过这次下跌反而能更好的审视自己的投资组合,现金仓位有多少,没有盈利的纯炒作的小票有多少,压舱石的大票有多少,对冲的期权是否占比过大。怕的不是下跌,怕的是没有从下跌中长教训,不能从容的面对下一次回调。

温馨提示:仅供投资者学习交流,提及的公司/个股/基金信息均为示例,不构成任何投资建议,不代表未来股价趋势等,不应将此作为投资依据。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是多头之王·03-04波动很大的时候玩点期权策略简直爽歪歪点赞举报

- HDDK·03-05坚定看好美国国运,看好美股点赞举报

- 我是多头之王·03-04放心,美股是不会变天的。点赞举报