接入DS+疫苗出海,艾美疫苗已成港股生物科技赛道“性价比”标的

2月最后一个交易日,港股生物科技指数虽跟随大势回调,不过该指数2月依然上涨了19.61%,系市场中进攻性最强的几个指数之一。期间,港股生物科技大多标的出现了明显的估值修复,而我关注的艾美疫苗相对滞涨。现结合 $艾美疫苗(06660)$ 临床试验的新进展,以及公司上周发布的配股公告,说说我对公司的最新看法。

01 艾美疫苗绕开“内卷”,两款重磅产品瞄准海外大市场

管线方面,艾美疫苗近期有两项重磅进展,一是公司mRNA带状疱疹疫苗向FDA递交了临床试验预申请,二是FDA授予了艾美疫苗在美开展mRNA RSV疫苗临床试验的许可。

通过第三方检测机构出具的两款疫苗临床前动物试验数据可见,在特异性T细胞免疫、特异性IgG抗体滴度等核心有效性环节,艾美两款mRNA疫苗均较全球同类已上市产品有明显优势。国内mRNA疫苗获FDA临床试验许可的寥寥无几,艾美疫苗相继将两个重磅疫苗单品“送到”美国做临床,既彰显了艾美疫苗全球化的野心,也说明公司对其mRNA疫苗技术充分自信。

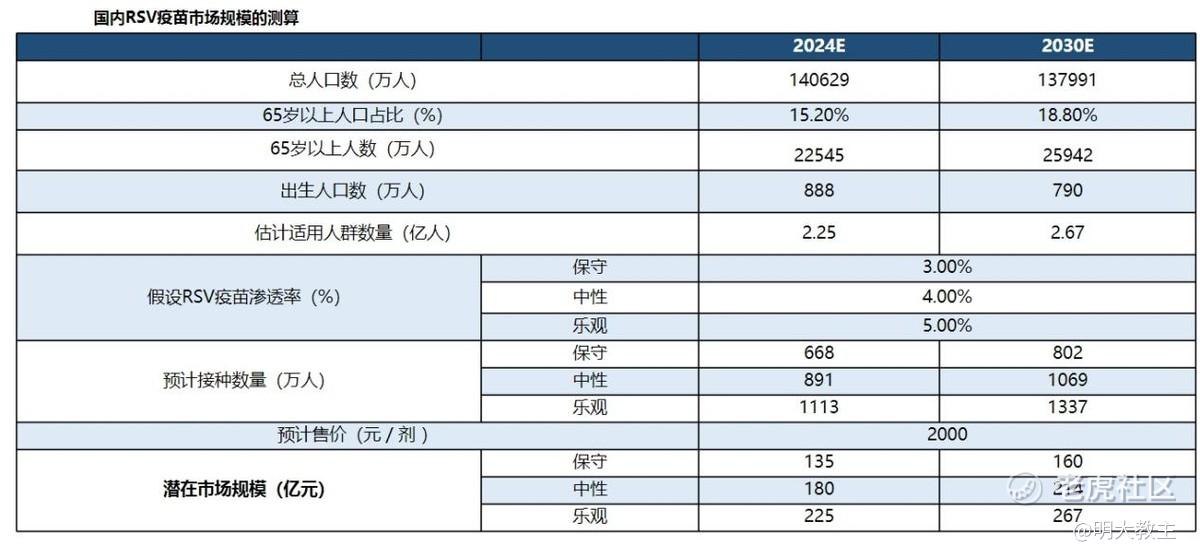

以RSV疫苗为例,我国5岁以下儿童RSV相关呼吸道感染发病率高于发达国家。

此外国内老龄化加剧,RSV疫苗潜在接种需求增加。

2024年辉瑞、GSK 生产的RSV疫苗销售额分别为7.55亿美元和7.4亿美元。国内暂无RSV疫苗获批上市。

灼识咨询预测,2030年全球RSV疫苗市场规模将达到167亿美元。其中艾美疫苗是极少数mRNA RSV疫苗获FDA许可临床的国内疫苗企业。若艾美疫苗临床进展顺利,该款产品有望大幅提振公司营收水平。

(《2024年全球疫苗市场报告》)

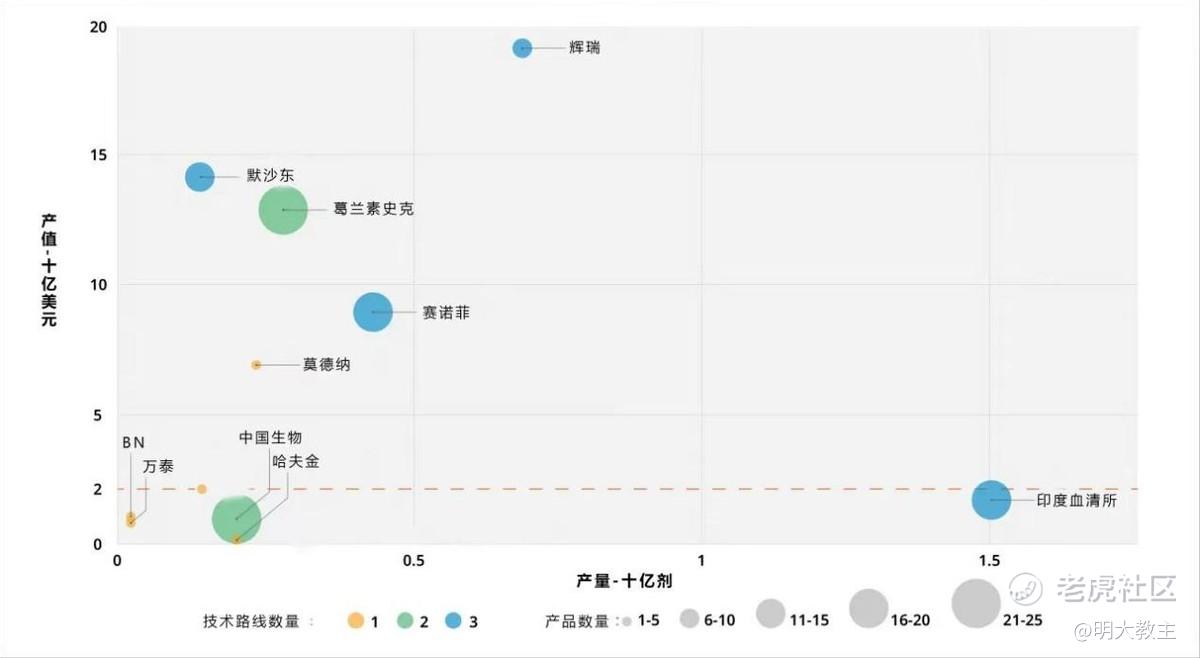

不过,WHO官网发布的《2024年全球疫苗市场报告》显示,2023年全球供应量前十的疫苗企业中只有中国生物一家中国企业(供应比重约4%)。同年我国疫苗企业销售额多在20亿美元以下,说明国内疫苗供应情况较为内卷,供应均价大幅低于国际水平。

国内艾棣维欣、三叶草、深信生物,海外 $辉瑞(PFE)$ 、 $葛兰素史克(GSK)$ 等企业RSV疫苗已获批临床试验,国内还有10余个RSV疫苗产品拟递交临床试验申请。此外RSV中和抗体药物、拥有RSV适应症的口服病毒聚合酶抑制剂等产品也陆续进入临床,激烈的市场竞争可能会侵蚀国内RSV疫苗生产企业的利润空间。

而欧美疫苗市场成熟,产品定价比国内要好得多。

(《2024年全球疫苗市场报告》)

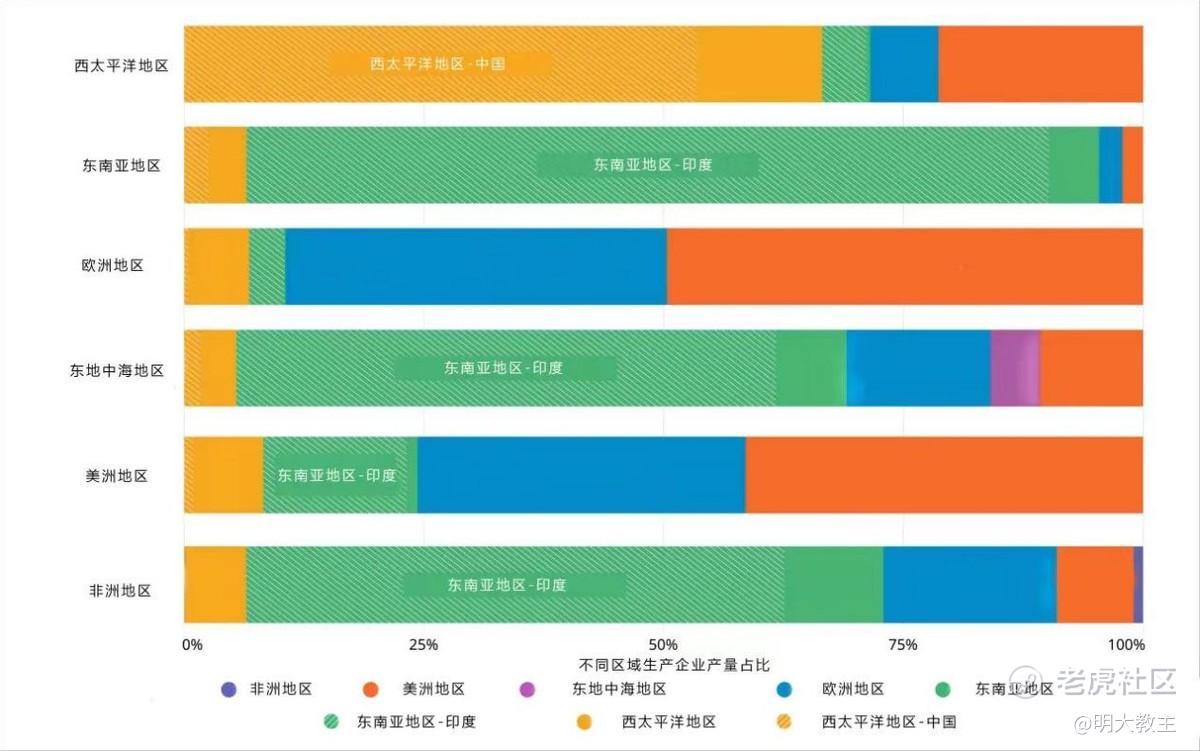

《2024年全球疫苗市场报告》记载,我国企业已可以生产供应国内90%的疫苗需求,但在疫苗更为成熟的欧洲、美洲,甚至是疫苗缺口较大的非洲,我国疫苗企业的份额并不高。艾美疫苗出海的市场空间相当广阔。

带状疱疹疫苗是全球另一款重磅单品。

2024年,GSK重组带状疱疹疫苗Shingrix全球销售约42.16亿美元,位列全球疫苗销售榜单的第三位。

灼识咨询预测,2030年我国带状疱疹疫苗市场规模或达到人民币200亿元,全球的市场规模将达到239亿美元上下。考虑到带状疱疹疫苗全球竞争格局较优,且老年群体渗透率较低,未来艾美mRNA 带状疱疹疫苗在国内外商业化空间均非常大。

艾美疫苗此前收入虽全部来自国内,但艾美众多疫苗超级工厂均按照WHO-PQ标准、GMP标准设计建设,这也为艾美疫苗产品出海东南亚、北美等地区打下了坚实的基础。

02 艾美疫苗接入DeepSeek,研发、生产、管理等全产业链AI+智慧化升级

2月23日晚,艾美疫苗宣布接入DeepSeek R1。未来艾美疫苗研发、制造、临床数据采集、临床试验周期、生产及质控环节或都将得到优化。在降低能耗、提升数据分析能力/决策支持能力方面,DeepSeek也有望助艾美一臂之力。

本轮港股生物医疗板块快速上涨,很重要的一点原因是DeepSeek赋能后,国内生物医药企业生产效率提升带来的预期重估。如百奥赛图2月28日盘中宣布DeepSeek本地化后,其股价不仅抵御了板块重挫的影响,当日还上涨了11.53%······

甲骨文创始人埃里森不久前公开表示:“我们可以通过简单的血液测试来使用人工智能诊断癌症。一旦我们对癌症肿瘤的基因进行测序,我们就可以在大约48小时内利用人工智能为每个人设计一种mRNA疫苗”。足见在AI的辅助之下,mRNA技术的应用空间以及研发效率的变化可能会改变某些疾病的治疗方式。长远来看,艾美疫苗接入DeepSeek不仅仅是效率和质量的提升,也可能成为艾美一次重要的跨越式发展机会。

03 配股系一次性影响,且将成为艾美疫苗出海的助力

2月28日盘前,艾美疫苗宣布以每股5.01港元的价格配售1550万股(占已发行H股股份的3.15%和现有已发行股份数量的1.28%)。受配股影响,艾美疫苗当日下跌8.63%。

康方生物去年配股比例与艾美疫苗接近,折让比例较低,配售落地前后股价几乎无影响。微创机器人于去年末采取配售的方式缓解现金流压力(配售股权比例略高于艾美疫苗,折让比例与艾美相近)。彼时微创机器人在公告配售后的第一个交易日(12月3日)也曾大跌14.17%,不过其在配售靴子落地的12月10日、12月11日两天分别大涨8.7%和31.24%,一举创下阶段新高。

投资者从更多港股生物医药配股案例也可见,配股事件对股价影响与配售比例、折让价格相关,属短期一次性冲击。若拉长周期看,配股利好/利空与否主要取决于公司的经营情况。就艾美个例来看,28日港股生物科技指数也下跌了3.96%,相比之下艾美疫苗回撤较为克制。

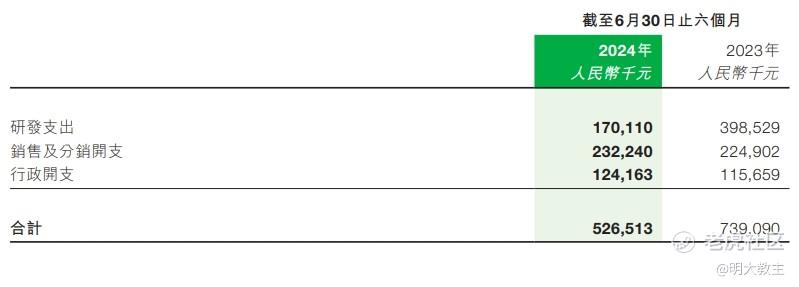

(艾美疫苗2024年中报)

2024年中期,艾美疫苗经营支出5.26亿元。去年中期末,艾美疫苗现金+现金等价物+定期存款总额约6.553亿元。

综合考虑艾美无血清狂犬疫苗、13价肺炎、23价肺炎疫苗的获批预期,艾美疫苗现有的现金流净额叠加公司未使用的授信额度,支撑公司2-3年经营运转不成问题。但为避免有息负债增加侵蚀艾美疫苗净利润,艾美疫苗选择成本更低的配股也没有任何问题。况且艾美疫苗还准备RSV、带状疱疹两个mRNA疫苗做临床多中心,海外临床试验成本明显高于国内。在海外III期大临床尚未启动的当下未雨绸缪囤积现金流是相当明智的选择。

与此同时,高层28日在《关于促进资本市场支持中医药事业发展的提案》的回复函中明确表示“支持生物医药企业在沪深交易所发行上市,着力拓宽生物医药企业直接融资渠道”。政策引导下,艾美疫苗回A进程有望加速,无疑有助于艾美降低融资成本。而A股生物医药板块估值较港股更为“宽容”,艾美港股存在一定重估机会。

本次港股生物医药板块风险偏好回升是行业利好政策刺激叠加市场流动性转好,行情具备持续性。而艾美疫苗市值并未反映公司接入DeepSeek后研发、销售、管理等环节改善的预期。且艾美疫苗是国内少数在美做mRNA疫苗临床试验的企业,若临床试验进度/临床试验数据超预期,重磅单品对艾美的增益可能会“再造一个艾美”。综上,当下是艾美疫苗“性价比”较高的布局点,并不是好的卖出时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。