Best Buy FY26展望:服务的驱动力机遇,但市场担忧衰退

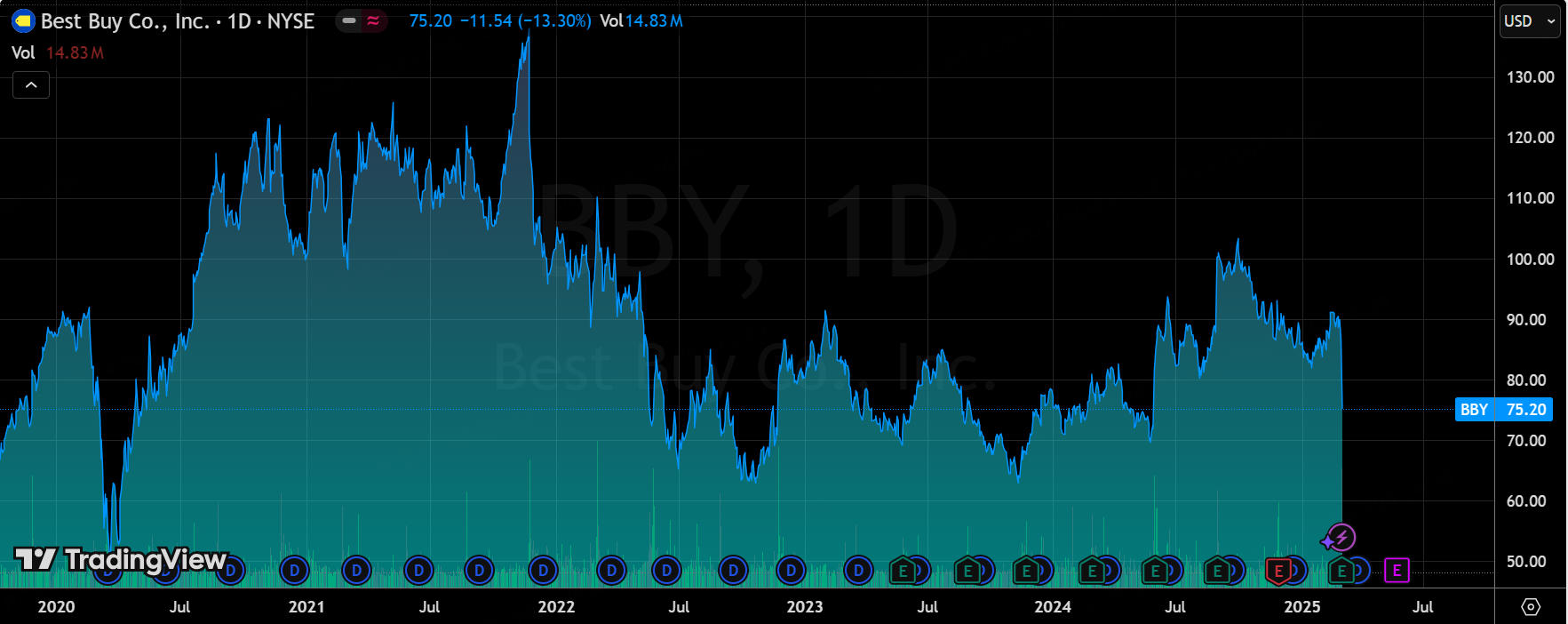

$百思买(BBY)$ 财报后大跌了13%,说实话这份财报并没有表现得太糟糕,但因为同店销售的下降,会让投资者与此前 $沃尔玛(WMT)$ 的指引不及预期相结合,认为零售业销售萎靡、经济衰退风险增大。

摘要

关税不确定性:中国/墨西哥关税是最大风险变量,初步测算拖累销售1%(若维持10%),但管理层强调灵活应对(SKU调整/供应商谈判)。

新业务布局:Marketplace(扩SKU)和Ads(代理合作)为未来利润引擎,FY26投入期,但预计中长期提升利润率。

收入分化:计算/游戏份额提升(差异化服务+新品周期),家电仍疲软(行业促销+住房市场低迷)。

成本影响:通过AI客服/采购系统优化抵消通胀,FY26资本开支700−750M(同比持平)

健康业务减值:Best Buy Health减值$475M(长期增速不及预期),但维持家庭医疗战略。

业绩情况和市场反馈

业绩表现

FY25业绩:营收14B(+0.52.58(-5% YoY);经营利润率4.9%(-10bps)。

FY26指引:营收41.4−42.2B(同店0−26.20-6.60(+140-156% YoY),经营利润率4.2-4.4%。

可比销售额:同店-0.5% YoY,高于公司预期的-3%;其中美国国内可比销售额+0.2%;

市场反应:尽管财报超出预期,但Best Buy 的股价在发布后下跌了 13.3%,可能是由于对未来增长的担忧

投资要点

关税影响

10%中国或墨西哥关税(或升至20%)对销售和EPS的影响:将拖累全年可比销售约1%(主要影响Q2-Q4),EPS影响约$0.20。墨西哥关税若实施(占采购量20%),可能影响自有品牌电视和家电。

供应链灵活性和与供应商合作将缓解冲击,且当前指引未包含关税变量

销售动力与份额

Q4可比销售+0.5%,在行业内份额持平

全年在计算/游戏类份额提升(游戏主机份额达30年新高),但家电/家庭影院承压

FY26预计计算类持续增长(Win10升级+AI功能),家电降幅收窄。新Switch和GTA6对FY26销售的拉动预计H2增长更明显

利润率提升

美国国内在线销售额同比增长了2.6%,的数字化转型取得进展,利好利润率;

公司的毛利率增加了40个基点,达到 20.9%,主要得益于服务类别的改善;

FY26毛利率指引(持平至+20bps)的驱动因素是服务(会员制)和广告业务支撑,产品利润率持平略降。SG&A持平(效率优化抵消新业务投入)

成本纪律:通过AI客服/采购系统优化抵消通胀,FY26资本开支700−750M(同比持平),分红连续12年提升(股息+10.95/股)。

新战略执行

公司的 Omni-Channel 战略和新利润来源(如 Best Buy Marketplace 和广告)将是未来成功的关键;

美国Marketplace将更注重新品SKU(非翻新),预计年中上线,初期贡献有限但长期提升利润率和份额。Best Buy Ads已签约大型广告代理商,预计未来几年收入增长,但需投入资源(如纽约办公室)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灯塔国02·03-05未来可期👍点赞举报

- 华庭月舞·03-05阅点赞举报