“Windows蓝屏危机”以来最大跌幅,Crowdstrike要熄火?

$CrowdStrike Holdings, Inc.(CRWD)$ 又栽了吗?

CrowdStrike(CRWD)于2025年3月4日发布的2025财年第四季度财报,呈现出收入增长稳健但盈利指引不及预期的双面特征。

在核心增长指标(ARR、平台渗透率)上延续强势,但激进的投入导致短期盈利承压。

股价回调反映市场对“高增长高支出”模式的再定价,后续需关注ARR增速能否对冲费用攀升,以及AI产品线商业化进展。

长期看,$10B ARR目标若达成,平台效应将显著提升利润率弹性。

业绩情况和市场反馈

当季核心数据表现稳健:

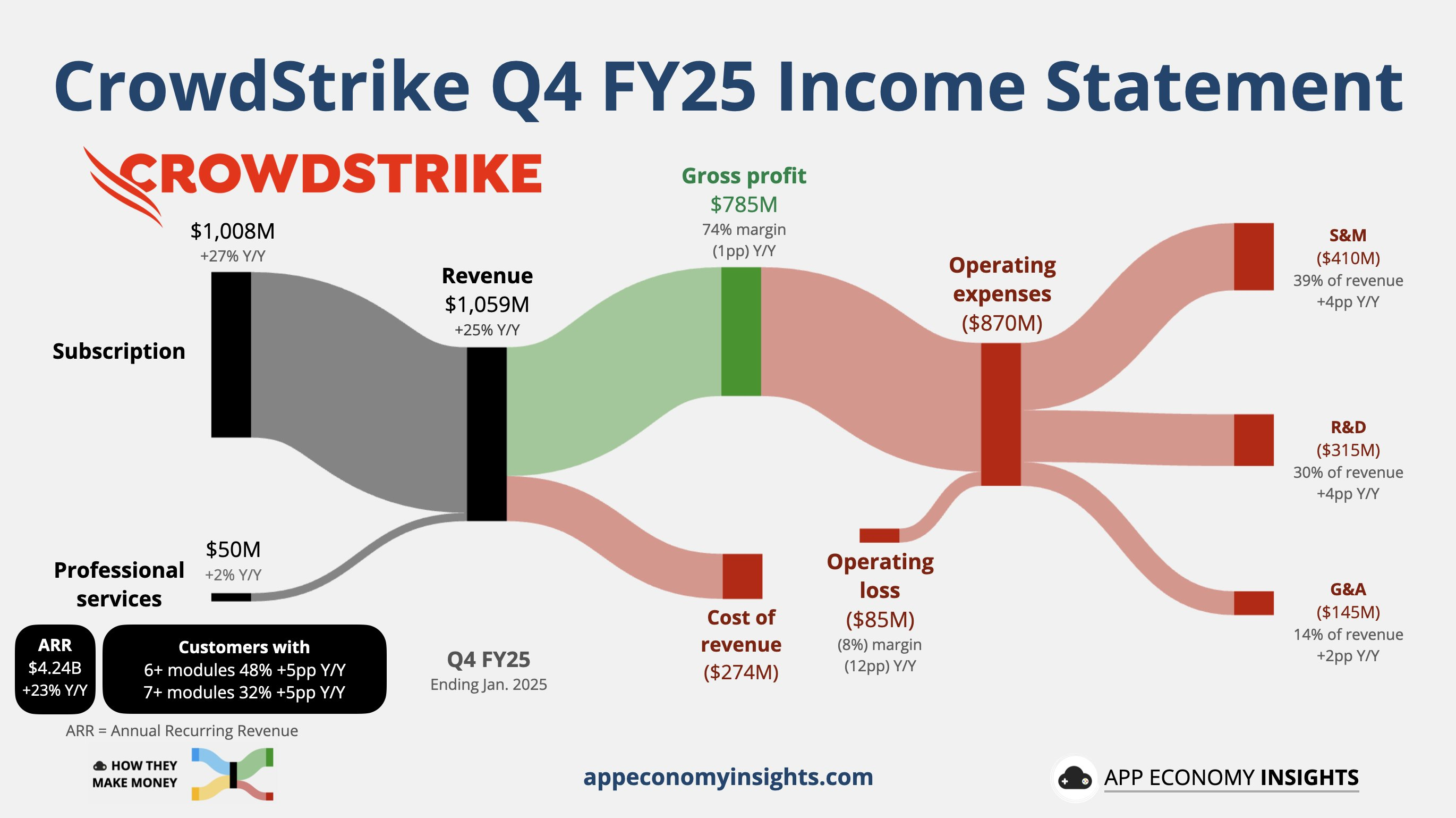

总收入达$1.06B(+25% yoy),超市场预期2.4%($1.03B),其中订阅收入$1.01B(+27% yoy),占总收入95%

年度经常性收入(ARR)达$4.24B(+23% yoy),净新增ARR $224M

盈利能力:非GAAP运营利润$217M(同比+2%),对应利润率20.5%;GAAP运营亏损$85M(去年同期盈利$30M),主因研发与销售费用激增(研发支出同比+47%,销售费用+41%)

现金流:Q4经营现金流$346M,自由现金流$240M;全年自由现金流$1.07B(创纪录)

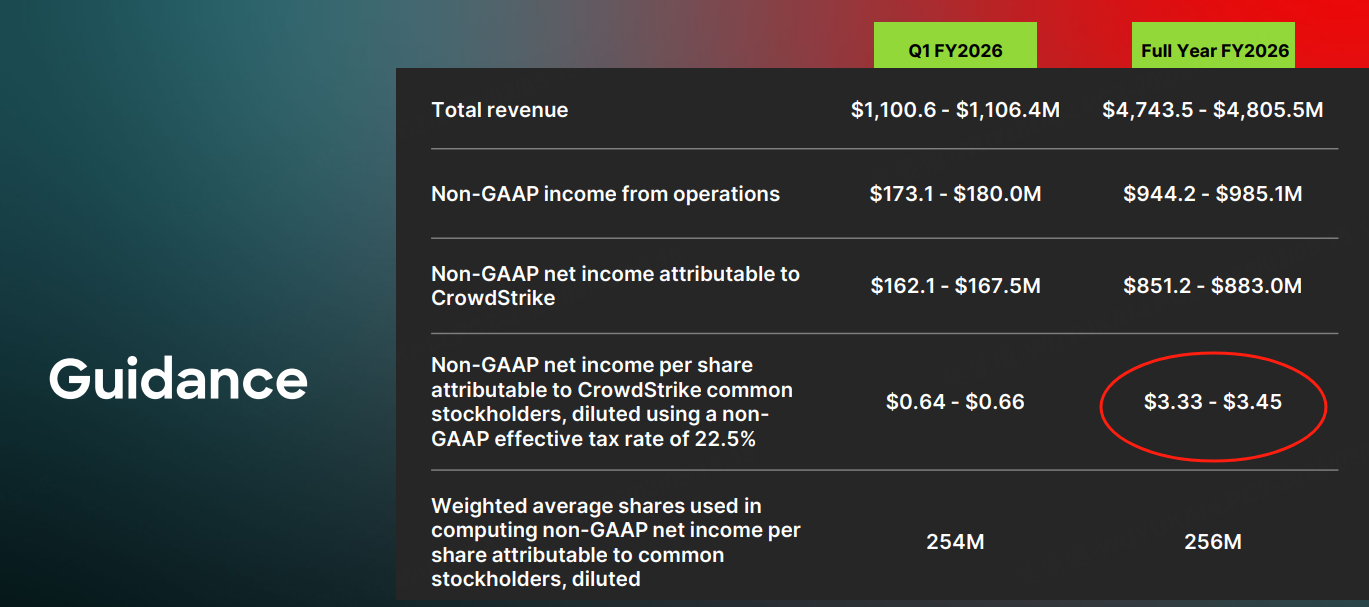

市场反应:财报发布后盘后股价下跌9%,主要因下季度盈利指引低于预期:

2026Q1非GAAP每股收益指引$0.64-0.66,显著低于市场预期的$0.95;全年营收指引$4.55-4.56B(同比+15%),增速较2025财年的+29%明显放缓

投资要点

平台化战略显成效,继续成为增长引擎

模块叠加效应:云安全、Next-Gen SIEM和身份保护业务合计ARR突破$1.3B,同比增长超40%

客户黏性:客户留存率维持97%高位,Falcon Flex方案贡献当季交易价值超$1B

大客户渗透:财富100强中89家、全球2000强中75%采用其平台

AI驱动效率提升,威胁检测与运营成本双优化

自然语言安全助手Charlotte AI覆盖35%客户,Q4直接创收$0.3B(ARPU同比+15%);

AI威胁预测漏报率降低40%,响应时间从分钟级缩至秒级(第三方NSS Labs测试验证)

短期利润率压力仍在,长期投入增加

研发与销售费用激增:Q4研发支出$315M(+47% yoy),销售费用$410M(+41% yoy),主要是AI平台与市场扩张投入。

毛利率韧性:订阅毛利率保持80%(非GAAP),但运营费用率攀升至78%(GAAP口径),拖累GAAP盈利。

指引不及预期,市场分歧较大

ARR目标:重申2029财年ARR达$10B目标(当前复合增速需维持~20%)

盈利指引疲软:下季度EPS指引较市场预期低30%+,或引发对增长成本过高的担忧

现金储备达$4.32B,为并购和技术投资提供充足弹药

经营效率:全年自由现金流利润率27%($1.07B/$3.95B),印证商业模式健康度

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·03-05感觉最近ai股都不大行点赞举报

- 权力的游戏厅·03-05着眼未来👍点赞举报

- 华庭月舞·03-05早点赞举报