商超再遭殃:KSS业绩超预期,增长动能疲软,市场信心严重受挫

Kohl's(KSS)2024年第四季度(截至2025年2月1日)的财报呈现业绩超预期但增长动能疲软、市场信心受挫的双面特征。

业绩情况和市场反馈

核心财务表现

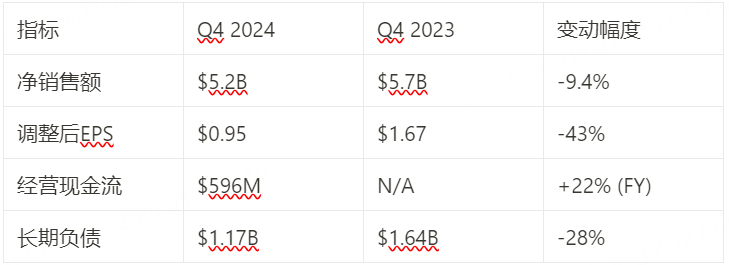

营收:Q4净销售额$5.2B(同比-9.4%),可比销售额-6.7%,略高于市场预期的$5.19B但同比显著下滑

利润率:毛利率32.9%(同比+49bps),得益于促销优化与数字化渗透率降低;但SG&A费用率升至28.5%(同比+148bps),反映收入降速快于成本控制

盈利:调整后EPS $0.95(同比-43%),超预期$0.72;但GAAP净利润$48M(同比-74%)显示一次性费用拖累

市场反应与股价波动

盘后暴跌:财报发布后股价单日跌幅超15%,年内累计跌幅达47%,主因2025年业绩指引大幅低于预期:

2025年营收预期-5%~-7%(vs 市场预期-1.6%);

可比销售额预期-4%~-6%(vs 市场预期-0.9%);

EPS指引$0.10~$0.60(vs 预期$0.23)

投资者情绪:市场担忧战略调整效果,股息削减(从$0.25/季降至$0.125)进一步削弱信心

投资要点

运营困境与战略反思

1. 核心品类失守与战略误判

CEO承认过度拓展新品类导致珠宝、自有品牌等核心业务资源不足5,需通过门店体验升级(如Sephora专柜扩展)和供应链优化重建竞争力

2. 成本与现金流平

资本分配:2025年计划资本支出$400M~425M,聚焦全渠道与库存周转优化

债务管理:优先偿还2025年7月到期债务,长期目标恢复股票回购

3. 分析师关注焦点

可比销售回暖路径:管理层提出优化促销策略,但未给出明确时间表

库存压力:存货同比+2%至$2.9B,需观察春季商品周转效率;

利润率保卫战:全年毛利率目标37.2%(同比持平),但SG&A控费难度加大

关键数据对比(Q4 2024 vs Q4 2023)

短期风险

消费需求疲软环境下,可比销售额或持续承压;

股息削减可能引发长期投资者撤离;

2025年利息支出压力(Q4利息$74M)限制盈利弹性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风立的爸爸·03-12 23:08股息写错了,是从0.5降到0.125.点赞举报

- 纯天然绿色学渣·03-12 17:22气死人了😱😱点赞举报