是时候抄底了!英伟达的 AI 盛宴下周开启

在过去的两年里,英伟达(Nvidia Corporation,NASDAQ:NVDA) 的股价经历了巨大的波动——它曾是股市表现最好的公司之一,但如今却遭遇了开年以来的最大跌幅。这也显示了市场情绪变化之快,无论英伟达在当今 AI 产业变革中的核心地位如何,都无法避免市场波动的影响。

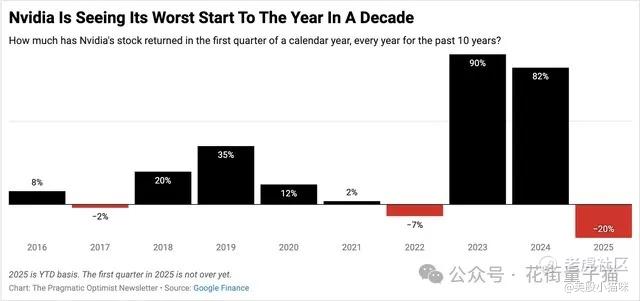

英伟达的股价正处于过去十年来最糟糕的一季度开局。

造成英伟达股价大幅下跌的主要原因在于市场对经济增长放缓的担忧,使得英伟达这样的成长型股票面临巨大挑战。投资者选择获利了结或削减仓位,而英伟达的股价也因此承压。

英伟达管理层深知这一挑战,因此我认为下周的 GTC 2025 会议(“AI 界的伍德斯托克”)将成为英伟达的重要转折点。

我预计本次大会将带来以下关键更新:

-

英伟达的总可寻址市场(TAM)扩展计划

-

产品更新及产品生命周期更新

-

英伟达 AI 全栈生态系统的进一步布局

在 GTC 2025 召开之前,英伟达股价已回撤 20%,估值变得更具吸引力。因此,我重申对英伟达的 “买入” 评级。

在行业逆风加剧的情况下,英伟达能否扩展其市场规模(TAM)?

过去一年,我一直对英伟达持看涨态度,但我在先前的分析中也指出了一些需要警惕的风险,例如监管压力和市场环境变化。

目前,英伟达股价自年初以来已下跌 20%,使其投资吸引力显著上升。与此同时,我预计英伟达 CEO 黄仁勋 将在 GTC 2025 会议 上直接回应市场关注的问题。

下周的会议,我重点关注 3 大核心方面:

1. 产品更新、产品生命周期及 AI 生态系统

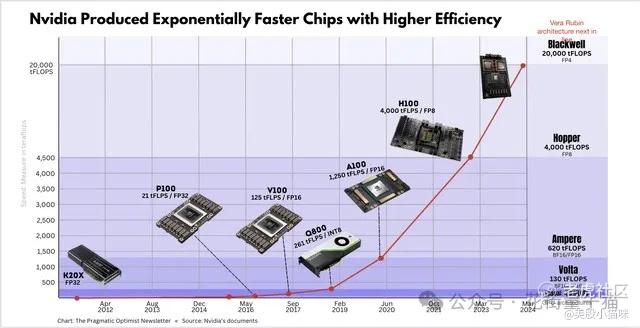

目前,英伟达主要依赖 两大 GPU 架构,它们是推动数据中心收入增长的关键:

-

Hopper(H100) —— 2023-2024 年的 AI 产业变革引擎,推动英伟达两年内收入增长 120%(复合年增长率)。

-

Blackwell(B200) —— 已经在 2025 财年 Q4 贡献 $110 亿美元收入,约占英伟达 总营收的 28%。

-

英伟达当前量产的 GPU 架构时间线

-

在 2025 财年 Q4 财报电话会议中,黄仁勋透露了 Blackwell Ultra(B300 GPU / GB300 系统) 以及 下一代 GPU 架构 Vera Rubin 的更新计划。

关于 Blackwell Ultra(B300),供应链消息显示:

-

GB300 服务器的价格 将高于当前 GB200 NVL72 服务器($300 万美元)。

-

尽管 Blackwell 存在 芯片良率问题,但鉴于英伟达在市场的统治地位,客户仍可能会大量采购 GB300。

此外,在 GTC 2025 会议日程中,我发现英伟达还将发布 CUDA 语言的更新,这对其软件生态系统至关重要。

2. 英伟达如何应对行业竞争

传统上,数据中心计算领域主要围绕英伟达、AMD(AMD)、英特尔(Intel) 展开竞争。然而,过去 8-12 个月,超大规模云计算公司(Hyperscalers)越来越倾向于自研 AI 加速芯片(XPUs)。

英伟达 CEO 黄仁勋的观点:

-

“芯片设计出来 ≠ 最终能部署” —— 许多定制芯片(XPU)可能在测试阶段就被淘汰,未能进入大规模生产。

-

TCO(总拥有成本)决定最终采购 —— 尽管云厂商希望有更多选择,但目前所有客户仍然离不开英伟达。

我预计英伟达将在 GTC 2025 会议 上进一步强调 GPU 在 AI 计算中的优势,并发布其市场展望。

3. 超越“万亿美元”市场规模(TAM)

在 高盛(Goldman Sachs)Communacopia 会议 上,黄仁勋表示,全球数据中心将投资 1 万亿美元 用于 AI 计算基础设施升级。

目前进展:

目前,AI 资本开支(CapEx)已经转向关注 ROI(投资回报率) 和效率,英伟达正在强调 GPU 能够降低 TCO(总拥有成本),从而吸引客户。

但关键风险:

-

Blackwell Ultra 的芯片良率问题,如果不能改进,可能影响市场接受度。

-

英伟达估值分析:GTC 2025 会议前的投资机会

-

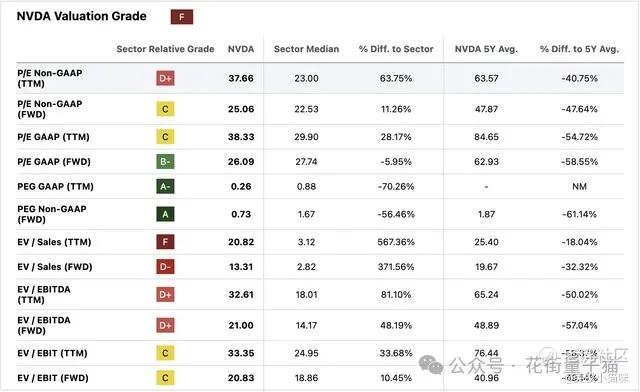

从风险/收益比来看,英伟达目前的股价具有吸引力。

关键估值指标:

-

PEG 仅 0.73,意味着其估值相较 2026 财年 50% EPS 增长 有较大折扣。

-

当前 GAAP P/E 为 26 倍,比过去 5 年平均估值低 58%,目标价在 $169 左右。

英伟达当前估值较历史水平存在折扣

GTC 2025 会议的重要时间节点

主要风险因素

-

监管风险:出口管制、全球贸易摩擦可能影响英伟达在中国市场的业务。

-

芯片供应链问题:Blackwell Ultra 可能遇到良率问题,影响短期市场接受度。

由于上述风险仍存,我暂不将英伟达评级为 “强烈买入”,而维持 “买入” 评级。

结论

GTC 2025 会议将成为英伟达未来增长的关键催化剂,市场将关注其 GPU 产品的成本优化能力和市场渗透能力。

英伟达的股价目前处于历史低估状态,预计会议后将迎来市场重估。因此,我给予英伟达 “买入” 评级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·03-13 20:47感觉英伟达丰富的产品线也不一定就非要建什么生态,就是各个行业布局,今天是数据中心,也许明天就是自动驾驶。点赞举报

- 水到渠成180·03-13 20:40短期反弹看特斯拉,长期看英伟达,不管是AI,agent,还是机器人都直接指向英伟达点赞举报

- 简单爱简单·03-13 20:28真不错啊!👍点赞举报