UiPath推动业务流程优化,但市场仍担忧增长

业绩情况和市场反馈

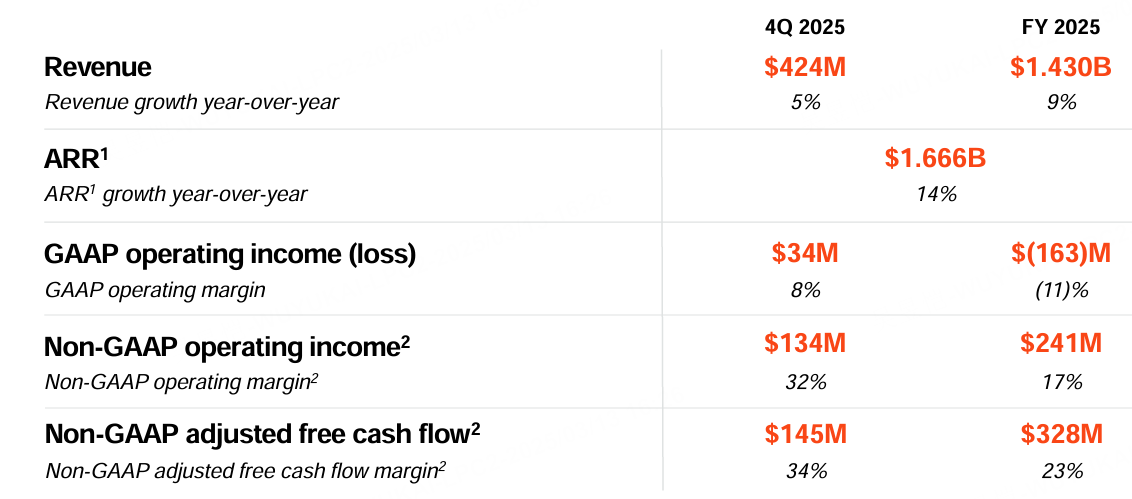

$UiPath(PATH)$ 在 2025 财年第四季度的财务表现如下:

收入:第四季度收入为$424M,同比增长5%。调整外汇影响后,收入为 $426M

ARR:截至 2025 年 1 月 31 日,年度经常性收入(ARR)达到 $1.666 billion,同比增长 14%

净新 ARR:第四季度净新 ARR 为 $60M

净留存率:110%

GAAP 毛利率:85%;非 GAAP 毛利率:87%

GAAP 营业收入:$34 million;非 GAAP 营业收入:$134 million

每股收益(EPS):达到 $0.26,超过预期的 $0.20

尽管 EPS 超出预期,但 UiPath 的股价在盘后交易中大幅下跌 15.89%,这可能是由于更广泛的市场不确定性以及财报电话会议中提到的具体问题

投资要点

收入增长:UiPath 的收入增长相对稳定,但略低于预期。公司的云服务 ARR 增长超过 50%,表明其在云端和 AI 解决方案方面的战略取得了成效

ARR 增长:ARR 的 14% 同比增长表明公司在客户留存和新客户获取方面取得了进展。

产品创新:UiPath 推出了多项新产品,如 Agent Builder 和 Agentic Orchestration,强调了代理自动化在业务流程优化中的重要性

战略收购:收购 Peak AI 有助于增强公司在垂直行业中的专业化能力,尤其是在定价和库存管理方面

市场前景:尽管公司在 EPS 方面超出预期,但股价下跌反映了市场对其未来增长的担忧,尤其是在宏观经济不确定性的背景下

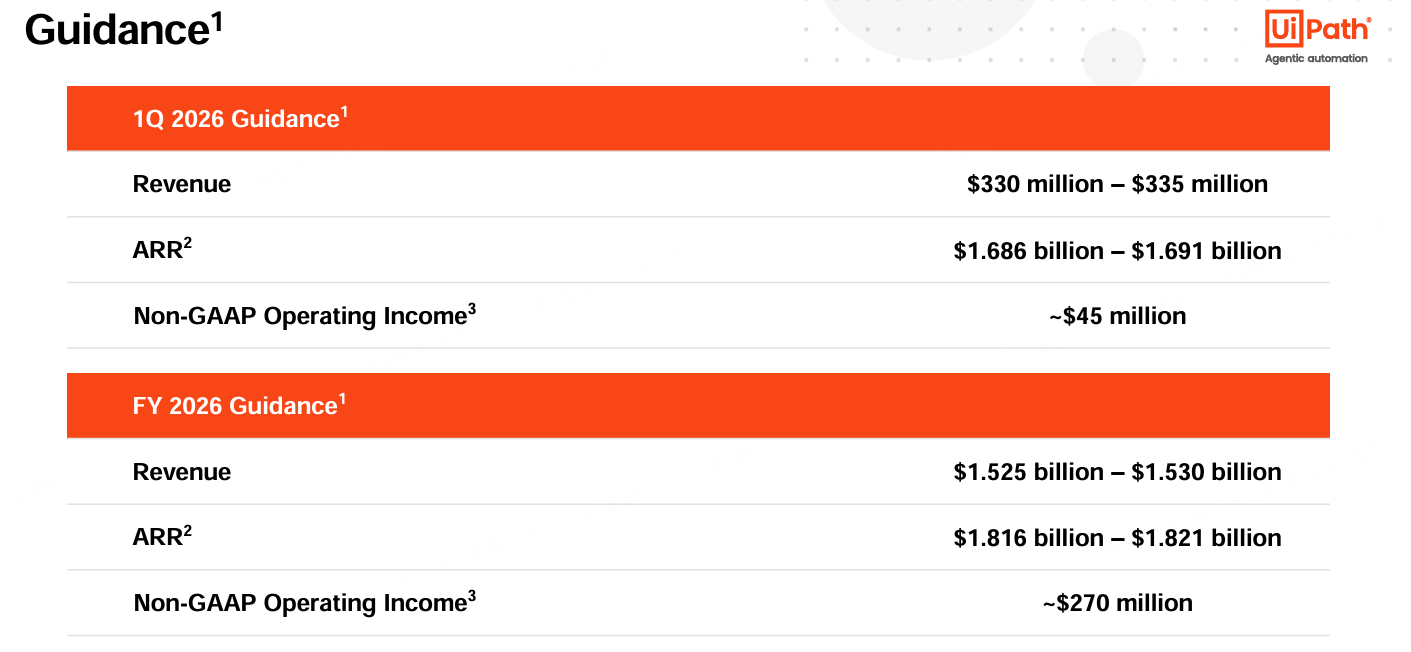

财务指引:UiPath 预计 2026 财年第一季度收入在 $330 million 至 $335 million 之间,ARR 将在 $1.686 billion 至 $1.691 billion 之间4。非 GAAP 营业收入预计约为 $45 million

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 焦糖布丁11·03-13 17:28气死人了💔💔点赞举报