一个科技股的伏线千里:为什么我坚定长期投资阿里?

1. 开门见山:秀玉初成,宜待凤凰

既然千捶百踹后吃上了席,那就让我用三句话来开宗明义——

我认为,阿里巴巴的投资逻辑如芙蓉出水逐渐清晰。这里有个本质切换,过去阿里一度贬为芒格老爷子口里的零售商(老头手机脸),而此时阿里科技属性大爆发,甚至有机会问鼎蓝星AI扛把子;而市场目前是将信将疑,似乎还是不愿一次性毫无保留地全信。所以即使阿里股价已经如愿翻倍,仍蕴含着胜率很高的投资机会。

阿里这个股票啊,我希望诸君的无情铁手可以牢牢拿住。

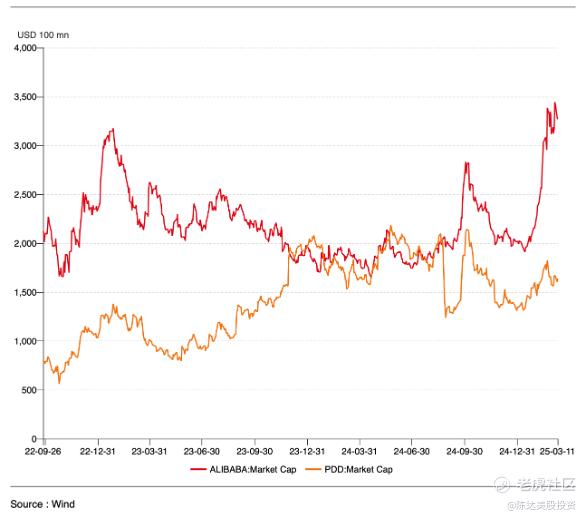

拼多多市值一度超越阿里,大家以为这是两个纯电商之间PK,进入互殴模式,一时段子满天飞,疯狂看衰阿里,一张张可爱嘟嘟的嘴为什么能讲出如此冷酷的话。但现在大家知道,这些观点错得有多离谱。拼多多科技基因不提也罢,而阿里却已充分证明自己Qwen大模型,于是——风樯阵马,两者市值交错调换并且重新拉开差距。

就像Meta一样,阿里AI大模型一开始就开源,自研Qwen并将其生态化,所以业内许多学术研究、行业应用,你追根问底都基于Qwen模型,DeepSeek就有用Qwen蒸馏的模型,Manus也与官宣Qwen合作。你看一眼Huggingface的开源大模型榜单,全球Top10开源大模型,10/10都是基于Qwen,这很能说明问题。

在货币化上,阿里自己的AI可以直接支持自己的云计算。阿里云可以捆绑自己的AI模型,这一个bundle是一个强正循环,道理很直观,一旦某家用了阿里开源模型,就极可能直接选择付费接入阿里云服务,这也是开源生态在商业逻辑上的最大优势之一。云计算与AI两项都强的,即使放眼全球也很少见,云计算老二微软要加上体外的OpenAI才能算一家,老三Google算一家,第四就是阿里。

在财务角度,阿里CapEx(资本开支)需要用钱,而阿里的FCF(现金流)又不缺,股东回报上一直领先中概股,股东们也不着急,股价势头正劲,我们股东也都愿意两眼一闭,喊出长期主义。在CapEx 与 FCF 与股东回报这三角关系,阿里很有稳定性。我曾问一投资圈友人兼阿里股东如何看待阿里股票,他说:

“股价就算再翻一倍,估值那也不是犯罪。”

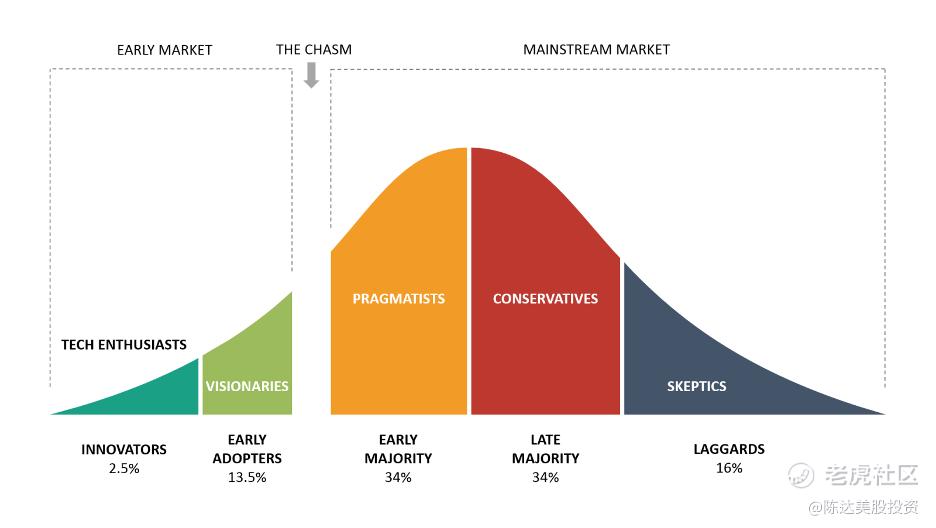

最后从行业来讲,像99%的新技术一样,AGI大概是一个四阶段的发展路径,大致分为1. 大模型开发;2.现有应用接入大模型;3. 商业化跨过the chasm(创新应用被接受的临界点,见下图),进入大规模消费阶段;4. 颠覆级别的AI Agent出现,彻底送我们进入AI时代。而我们现在在哪?或许是2到3附近;而我看好阿里,在3与4阶段的爆发。

2. 到底什么是科技股?

许多人会问,到底什么叫科技公司,而什么又是非科技公司,什么是tech,tech看似无远弗届,万物皆可科技,我一个养猪的给二师兄身上打了二维码,凭什么就不是云计算公司?是不是科技公司这个钢印,很重要,因为如果你被定义为了一个纯科技公司,那你的股票就是资本市场是皇冠上的宝石,估值配享太庙的水平。

那到底什么是科技股?

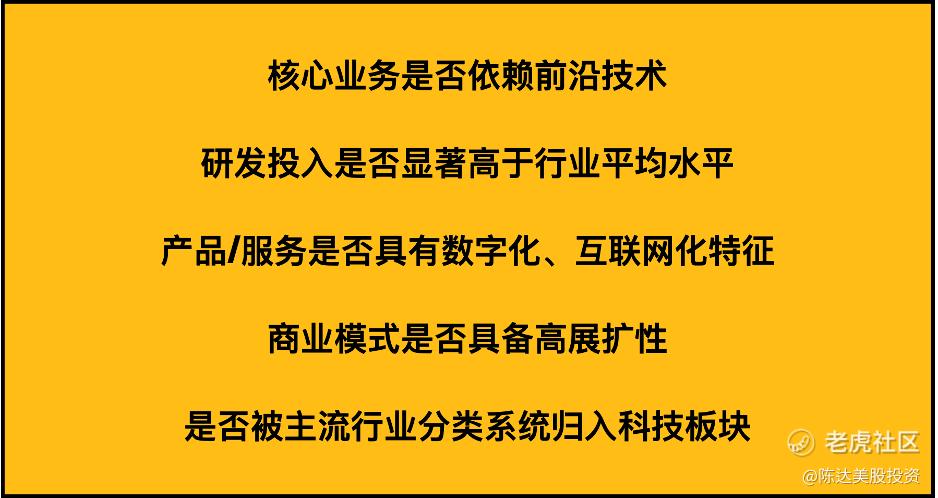

我认为大概有几点可以考虑——核心业务与技术驱动(极为主要), 研发投入比例(主要),产品与服务的数字化属性(极为主要),商业模式与增长逻辑(主要),行业分类标准(次要,也不一定准),市场估值与增长预期(侧面印证,但不一定准),跨界与融合趋势(主要)。

如何判断一家公司是否属于科技公司?我试着这几点,供诸君参考吧:

1. 核心业务是否依赖前沿技术(比如AI、云计算、半导体)。且主要是信息技术,比如生物技术也是技术但biotech不算tech。

2. 研发投入是否显著高于行业平均水平(研发费用死抠的公司,好意思说自己是科技股?说的就是你养猪打二维码的)。

3. 产品/服务是否具有数字化、互联网化特征。

4. 商业模式是否具备高展扩性(如软件业务、平台经济)。非平台模式,比如沃尔玛开了个网店,也不能算是科技公司。

5. 是否被主流行业分类系统归入科技板块(这点看似很权威,我认为反而并非太重要,因为这个是“人定的”。亚马逊在标普的可选消费板块里不在科技板块里,可亚马逊是一个名副其实的科技股)。

另外科技公司业务,对其他(看起来甚至传统的)商业模式都会有无远弗届的科技加持,俗称赋能。举个例子——Meta,传统上就是一个臭卖广告的,98%的收入来自于广告,但由于Meta通过应用生成式AI工具Advantage+ 对广告做了测试和优化,给广告主提升大概32%的ROI(投资回报率),获客效率提升26%,单位花费获取14%的额外内容。这,就是一个科技股的科技业务,改造传统行业好例子。

3. 阿里的AI科技股大冲锋

阿里有一个从名副其实的科技股,当然有一段暗淡岁月,一度大家怀疑是否是一家零售商、纯纯的消费股,逃不过周期的宿命,而芒格的名句——我没想到只是一个g***的零售商,更令人难以释怀。但是芒格其实——就像所有其他的大神一样——在阿里上他也受到了股价长期低迷而丧失信心的影响。

在哪怕是与全球所有的科技巨头放在一起比较,我们也可以得到一个结论,阿里是全球少数几家同时拥有强大AI和领先云计算业务的公司之一。这就是阿里的竞争优势。当然目前蓝星最强结合是微软+OpenAI,但如果剖析行业格局,我们就会发现两者有貌合神离的独立地位,未来甚至可能会分道扬镳。

DeepSeek-R1是横空出世,而Qwen模型其实是隐藏在矿脉之下绵延千里的线索。2024年前,阿里的QWEN大模型,基本上就是告诉市场——我们在做;2024年至今是一路突破,尤其是到了2025,阿里内部发生了自涌现,我给你们捋一下仅仅2025年两个半月阿里在大模型上的emergence:

一月——多模态型“Qwen2.5-vl”开源,视觉理解超越GPT-4o;旗舰版模型“Qwen2.5-MAX”升级,超大规模MoE的模型性能,领先行业;发布“通义万相2.1”视频生成模型;长文本模型Qwen2.5-1M”开源,支持百万tokens,context处理速度 X 7倍。

二月——前面提到过,Huggingface说全球Top10开源大模型全部基于阿里Qwen;魔搭社区上架超过4万个开源模型;万相大模型正式开源,登顶榜单VBench,6天到开源榜首;苹果与阿里巴巴公司合作。

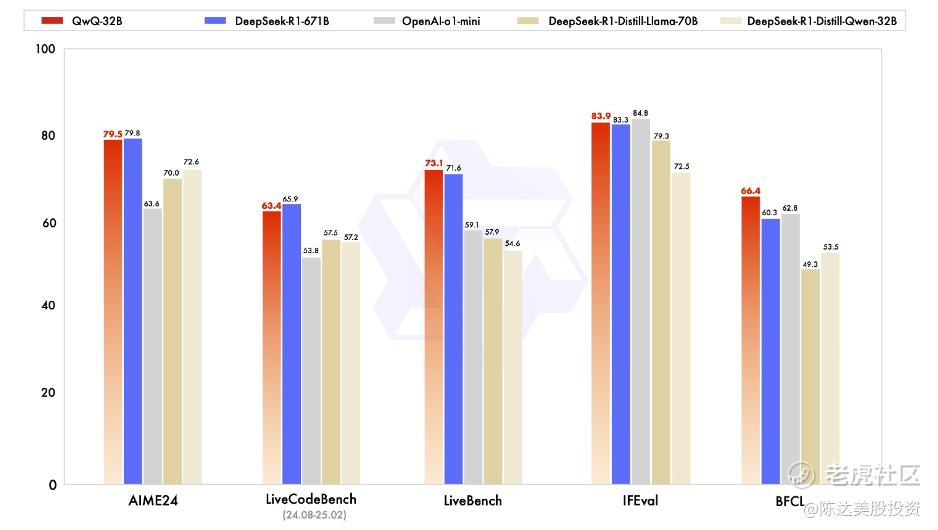

三月——推出AI旗舰应用新夸克;最最重要的是,发布并开源新模型QwQ-32B,发布后稳居全球最大AI开源社区HuggingFace趋势榜榜首,数学、代码及通用能力上整体性能比肩DeepSeek-R1,远胜OpenAI o1-mini及相同尺寸的R1蒸馏模型,让消费级的显卡也能实现本地部署。这个重点说一下:

QwQ-32B,即使没有诘诎聱牙的混合专家模型(MoE) 部署,也已经可以媲美DeepSeek的现象级表现。我先狗头保命,这里没有任何意思说DeepSeek不牛逼,DeepSeek当然牛逼,也是极为低成本的选择。

但是从商业化的角度来看,DeepSeek R1满血版毕竟是671B参数规模,如果你要跑他并且还能不亏钱跑,你必须要有一个非常牛逼的卡集群(cluster 至少要有20台服务器每台配备8个GPU(比如20台8块A100服务器,显存容量12800GB),你要从容一些就需要比如16×A100或32×H100),懂行情的都知道这是一笔大钱,注定属于机构而非散户的。用人话来讲,就是街头随便抓一个Joe Doe,他没法直接单机部署。

那QwQ的进步在哪里呢。QwQ-32B顾名思义只是一个 320 亿参数的模型,因此它可以在单机上也几乎同样高效运行——也就是说QwQ将节省由于大规模模型、跨服务器的管道及专家并行性带来的复杂性。上面说了DeepSeek-R1满血版是671B,部署配置要求非常高,需要至少8XA100,而QwQ-32B英伟达4090的增强版就能部署,成本是R1的1/10以内。用人话来讲,就是街头随便抓一个Joe Doe,他可以部署QwQ-32B。

以下是QwQ与其他大模型的基准测试(Benchmark):

表现非常优秀,甚至有点陌生。

AI技术能力最直接的boost就是对于云计算的预期;上季度财报上云计算收入收入增长13%,超预期;EBITA利润率接近10%,符合预期。公有云双位数增长、AI相关产品收入连续第六个季度同比增长三位数。management guidance是未来三年云和AI基础设施的投资规模,预计超过过去十年总和。AI需求激增、过去三个季度利润率持续扩张、产品结构向高利润率的公有云和AI倾斜。

最后,反映到市场预期上,市场提高阿里云计算收入增长预期(从10-15%提高到20-25% 年华增长)。我个人估计在margin上也会有一个从10%-20%提升的过程,在未来的几年。双击。

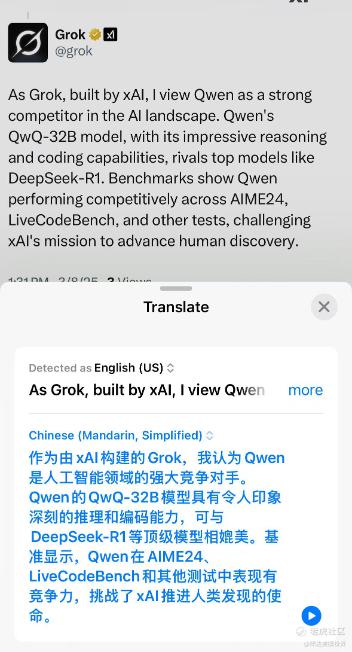

阿里的技术能力有没有什么第三方证据的佐证?首先是竞争对手的peer review肯定要看一下,X上你的可以直接@Grok这个马斯克号称目前全天下最聪明的AGI应用,然后他会告诉你他对于QWEN的基本看法。没有语言比顶级竞争对手的夸奖更甜蜜。另外国家超算互联网平台接入Qwen大模型,苹果选择与阿里合作,佐证很多,对于大模型技术来说,你我皆是俗物,还是业内发言最有权重。

(Grok对于Qwen的评价)

4. 阿里目前的估值体现出科技股吗?

最后我们来回答一下最早的问题,阿里作为科技股的成色如何。

1. 核心业务是否依赖前沿技术(如AI、云计算、半导体)。不言自明。

2. 研发投入是否显著高于行业平均水平。财报里阿里上调资本支出目标。阿里云计划年度资本支出达1000亿元人民币(约140亿美元),未来三年内总投入预计约400亿美元。这个投入高于行业平均水平。

3. 产品或服务是否具有数字化、互联网化特征。不言自明。

4. 商业模式是否具备高展扩性(如软件、平台经济)。是。

5. 是否被主流行业分类系统归入科技板块。是。但其实这个也不重要。

画黑板敲重点——虽然这个从零售商到科技股的逻辑正在反转,但尚未充分体现到估值上,我认为这也是投资黄金期(确定性与回报赔率的sweet spot)。如果充分体现科技股估值,以美股科技公司估值水平(注意是过去12个月盈利的滚动市盈率)——目前苹果35倍,微软31倍,英伟达36倍,亚马逊36倍,谷歌21倍,Meta 25倍,特斯拉120倍,为了不让特斯拉这样的极值影响总体估值水平,我们不用平均数而取中位数(平均数肯定非常高),MAG7的PE估值中位数是36倍——— 我们就算用forward来算,用前瞻性的盈利预期来做估值,给非常慷慨的利润增长预期(20%),也是30倍上下的forward估值水平。头部科技股的估值在美股长期维持在30-40倍。而阿里此时此刻,静态17倍,动态14倍,其低估之显,纵然是双目失明,也应当可以看见。确实动态14倍而言,股价就算再翻一倍,估值那也不是犯罪。

这是我长期持有阿里巴巴并且获利最坚实的信心来源——这就是一个科技股,还是能为我们在世界这个圆形剧场里拔拔苗头的科技股。而投资阿里(我再重复一下之前的话),从投资人的角度来看,阿里CapEx(资本开支)需要用钱,阿里的FCF(现金流)很充沛,股东回报上现在也不着急,反正股价势头正劲,我们股东也愿意两眼一闭喊出长期主义。在“ CapEx — FCF — 股东回报”这三角关系里,股东们正享受着三角形所带来的稳定性。

———

利益披露:作者持有阿里巴巴多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股民Oscar·03-15现在是不是已经快翻倍了?点赞举报

- dm007·03-17赞长期主义点赞举报

- 小岛大浪·03-17我也看好阿里点赞举报

- 丰之顺·03-181点赞举报

- Doge DuoDuo·03-14赞👍点赞举报