维亚生物去年扭亏赚逾2亿,股价狂飙近19%

3月14日,医药外包企业 $维亚生物(01873)$ 股价再度大幅上涨,收盘涨幅达18.88%。

股价的大幅飙升,部分得益于维亚生物在3月13日发布的盈喜公告。

公告显示,与2023的净亏损9980万元(单位人民币,下同)及2023年的股东应占净亏损1.16亿元相比,维亚生物预期2024年将取得扭亏为盈,净利润介于2.1亿元至2.4亿元,股东应占净利润介于1.5亿元至1.8亿元。

此外,维亚生物预期2024年经调整非国际财务报告准则净利润及股东应占净利润(经扣除一次性重组开支、物业、厂房及设备减值亏损、附属公司股份奖励开支及收购资产摊销)将分别介于3亿元至3.3亿元及2.4亿元至2.7亿元。

CRO行业复苏

对于扭亏为盈的原因,维亚生物表示主要归因于合同研究组织(CRO)业务于2024年度下半年恢复增长、营运效率提升令经营利润率上升以及集团于年度内收到里程碑付款确认投资收益。

CRO企业要实现增长,往往依赖于签单进度、首期款和里程碑付款。在过去两年,受全球投融资遇冷影响,CRO行业面临增长压力。然而,随着行业周期触底反弹,医药投融资环境逐渐回暖,CRO行业迎来了新的增长机遇。

与维亚生物同处CRO赛道的 $药明康德(02359)$ 近日披露,截至2024年9月底,其在手订单达到438.2亿元,同比大幅增长35.2%,进一步印证了行业的复苏趋势。

有券商表示,自去年二季度以来,维亚生物的CRO新签订单逐步复苏。根据公司2024年中期报,在去年上半年,维亚生物累计CRO客户数量增加至1465家,包括全球前十大制药公司,前十大客户收入占比25.7%,来自海外地区收入占比约达88.8%。

根据维亚生物在官网披露,公司旗下朗华制药参与了20多个新药的上市过程,产品线涵盖肿瘤、艾滋病、糖尿病、心血管等领域,拥有良好的交付记录。

产能方面,朗华制药新建400立方米的产能以服务于新分子的商业化生产。招商证券近日在研报中表示,该产能预计最快2025第四季度进入试生产。

维亚生物继续拓展全球化布局,于去年12月成立了波士顿分公司。维亚生物上海首席执行官任德林表示,通过波士顿分公司,公司可以更直接地对接北美市场的创新项目资源,精准捕捉新兴生物技术企业的业务需求,进一步扩大公司在药物研发领域的业务规模。

投资孵化平台迎收获

维亚生物的EFS投资孵化业务是其核心板块之一,创新中心VBI作为该业务的核心部门,负责投资孵化和以服务换股权(EFS)业务。

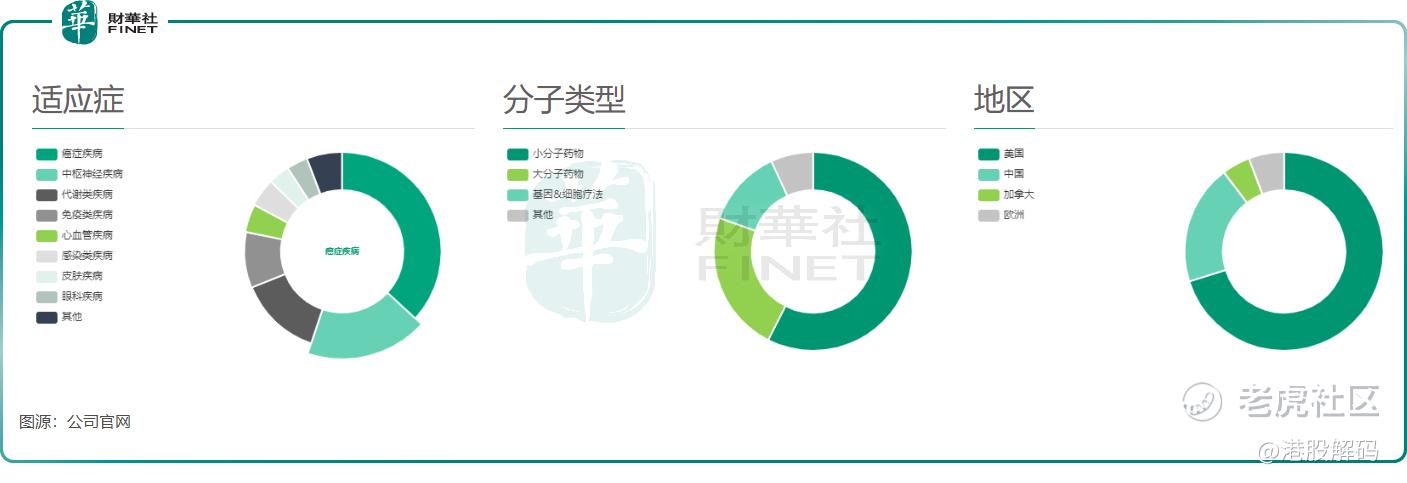

根据公司官网披露,维亚生物目前已累计投资孵化92家初创公司,孵化公司的产品管线达到222条,主要集中在癌症、中枢神经疾病和代谢类疾病领域。投资区域以美国市场为主,其次是中国市场。

维亚生物形容2024年投资孵化公司“佳绩频传、硕果累累”,其投资的Antag、LucyTx和博致生物等公司均获得融资。

于2024年上半年,维亚生物通过对多家孵化公司的部分退出,兑现了相应的投资收益,累计获得近1.44亿元回款。

公司表示,未来,随着孵化企业的顺利发展、持续融资及退出,前期的投资将逐渐进入收获期并为集团持续带来现金回报及投资收益。招商证券在研报中预计,维亚生物未来3年孵化项目将迎来退出高峰期。

值得一提的是,AI技术正在重塑医药研发产业链价值分配,有望推动行业从人力密集型向智能创新驱动转型。

在上月,维亚生物宣布本地部署DeepSeek-R1模型,助力智能工作流。维亚生物表示,DeepSeek在海量数据中探索并掌握了众多算法原理,可以帮助研发人员快速定位问题、优化实验方案,从而将更多精力投入到深层次的科学研究中。

尽管维亚生物正迎发展机遇,不过也面临一些潜在的风险。广发证券在研报中对维亚生物进行了风险提示,其中包括市场竞争加剧风险、地缘政治风险、技术与研发风险。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。