【港股打新】维升药业-B,小打一手应该问题不大

维升药业于2018年11月成立,是一家处于研发后期、产品接近商业化的生物制药公司,专注于在中国(包括香港、澳门及台湾)提供特定内分泌疾病的治疗方案。我们拥有一款核心产品及两款其他在研候选药物,核心产品隆培促生长素是一款每周一次的长效生长激素替代疗法药物,候选药物之一那韦培肽是一款C型利钠肽的长效前药,用于治疗软骨发育不全。

公司3月13日开始招股,招股价68.44~75.28港元,每手股数100股,最低认购7603.92港元,市值76.96~84.65亿港元,发行数量990万股,属于药品行业,有绿鞋。

保荐人是摩根士丹利和富瑞金融集团,摩根士丹利近两年保荐过的项目首日上涨率达到了70%,业绩挺不错的。而富瑞金融集团保荐的项目比较少,过往业绩也不大好参考。

一共有6名基石,分别是安科生物、园丰、Vivo Capital 、药明生物、Reynold Lemkins,按发行价中位数计算,基石共认购7200万美元,占发行总数的78.51%,基石占比较高,禁售期为6个月。

根据弗若斯特沙利文的资料,中国人生长激素市场规模由2018年的人民币40亿元迅速增至2023年的人民币116亿元,年复合增长率为23.9%,预计到2030年将持续增至人民币286亿元,自2023年至2030年的年复合增长率为13.7%。

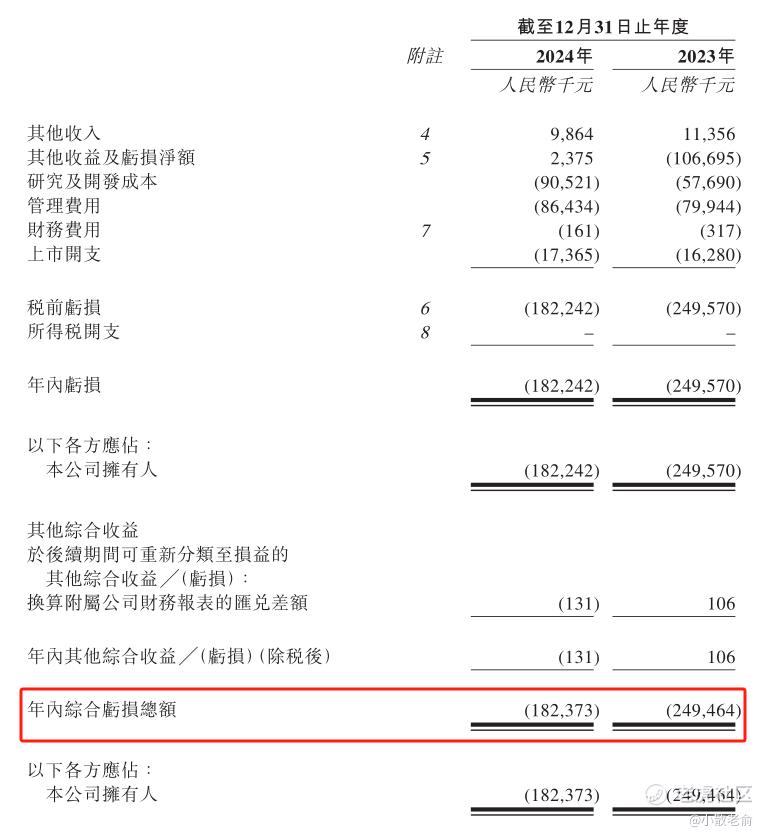

公司目前的产品还没有实现商业化,进度最快的产品是用于治疗PGHD的核心产品隆培促生长素(lonapegsomatropin)已在中国完成3期关键性试验;BLA已于2024年1月18日提交,随后于2024年3月7日获国家药监局受理,预计要2025年下半年才能获批。

公司由于没有实现商业化,2022~2024年营收是0;2021~2023年的净利润分别是-2.89亿、-2.5亿,-1.82亿,2024年的净利润同比亏损收窄26.98%。

按发行价中位数计算,80.81亿港元市值发行7.11亿,发行比例是8.8%,有基石锁定78.51%,那么流通盘还有1.53亿,流通盘还好不算很大。

目前申购倍数是17.85倍,申购人气也还算不错,招股期还剩下4天,最终申购人气应该会更好。

申购策略:

公司是一家处于研发后期、产品接近商业化的生物制药公司,核心产品是生长激素替代疗法药物。保荐人是摩根士丹利和富瑞金融集团,摩根士丹利近两年保荐过的项目首日上涨率达到了70%,业绩挺不错的。 6名基石合计共认购7200万美元,占发行总数的78.51%,基石占比较高。公司目前还没有产品实现商业化,所以没有营收,2024年净利润亏损同比有所收窄。按发行价中位数计算,80.81亿港元市值发行7.11亿,有基石锁定78.51%,那么流通盘还有1.53亿,流通盘还好不算很大。 目前申购倍数是17.85倍,申购人气也还算不错,招股期还剩下4天,最终申购人气应该会更好。近期港股打新行情也有明显回暖,公司产品也即将实现商业化,破发概率不大,小打一手应该问题不大。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·03-14 23:56赞👍点赞举报