AIoT+数智化出海齐发力,多点数智持续经营经调净利润首度回正

2024年,若问零售行业最出圈的企业,当属胖东来。从表面看,胖东来凭借商品品质、价格圈粉,更深层次原因则是胖东来采用数字化赋能,为顾客简化购物流程、提供暖心体验。3月18日,胖东来重要合作伙伴,零售数智化转型方案提供商多点数智发布上市后首份财报。

一、多点数智规模效应显现,持续经营经调净利润首度扭亏。

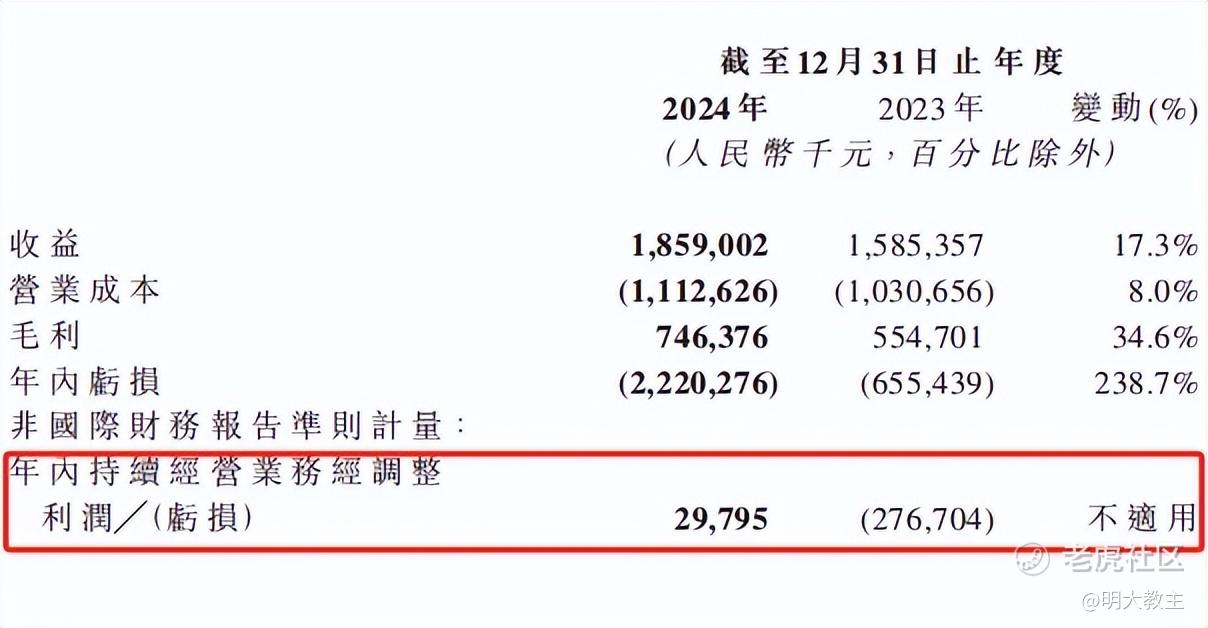

2024年, $多点数智(02586)$ 实现营业收入18.59亿,毛利7.46亿,分别同比增长17.3%和34.6%。

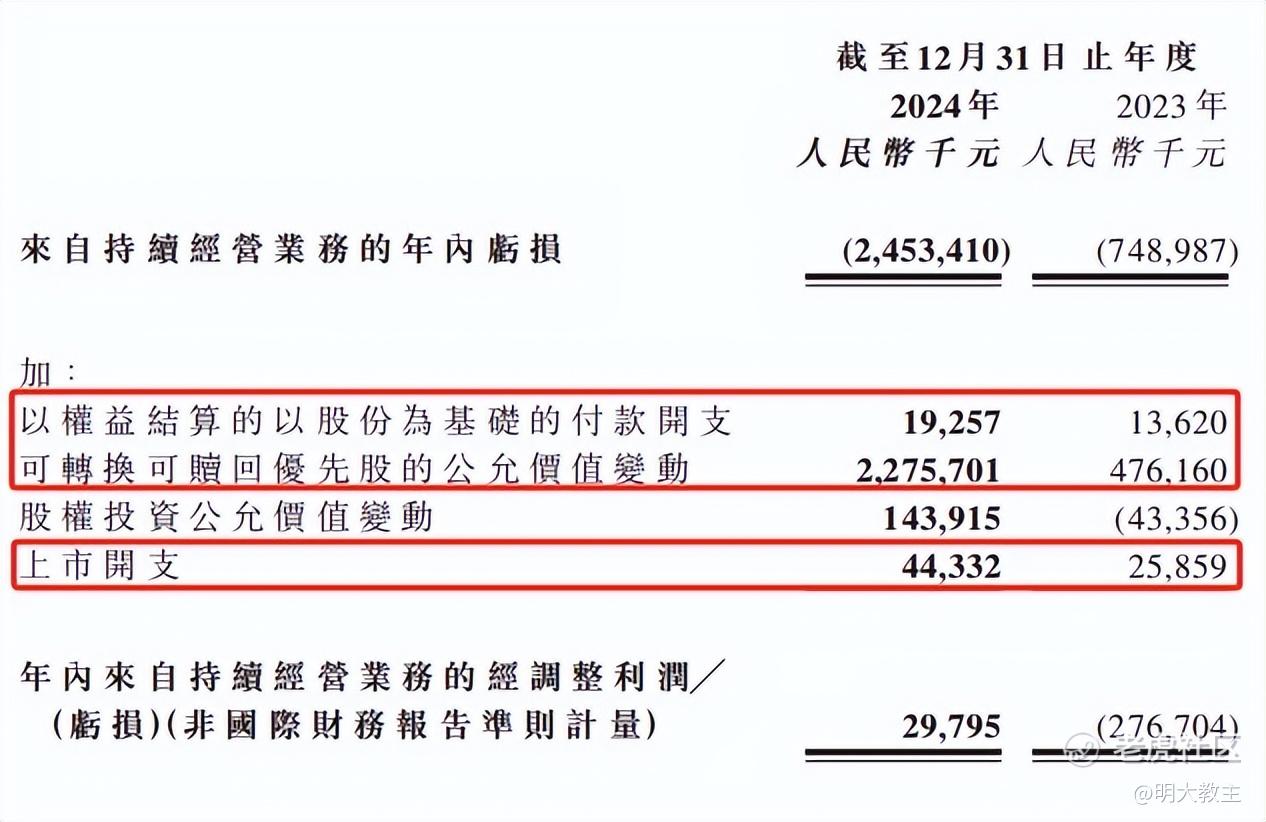

直观看上去,多点数智去年净亏损22.2亿元,同比增加了不少。

(多点数智2024年报)

实际上亏损主要是多点可转换/可赎回优先股公允价值变动造成了22.75亿影响。若刨除该部分影响,多点数智持续净经营业务经调利润还是正的2979.5万元。

可转换/可赎回优先股在资产负债表中计为负债科目,当机构对一家公司前景看好时,可转换/可赎回优先股中可转换期权的公允价值增加,因此导致账面上出现亏损。换言之,可转换/可赎回优先股公允价值变动只是一种会计处理方式,并非公司经营产生了亏损,也不会侵蚀现金流。

(小米2018年报)

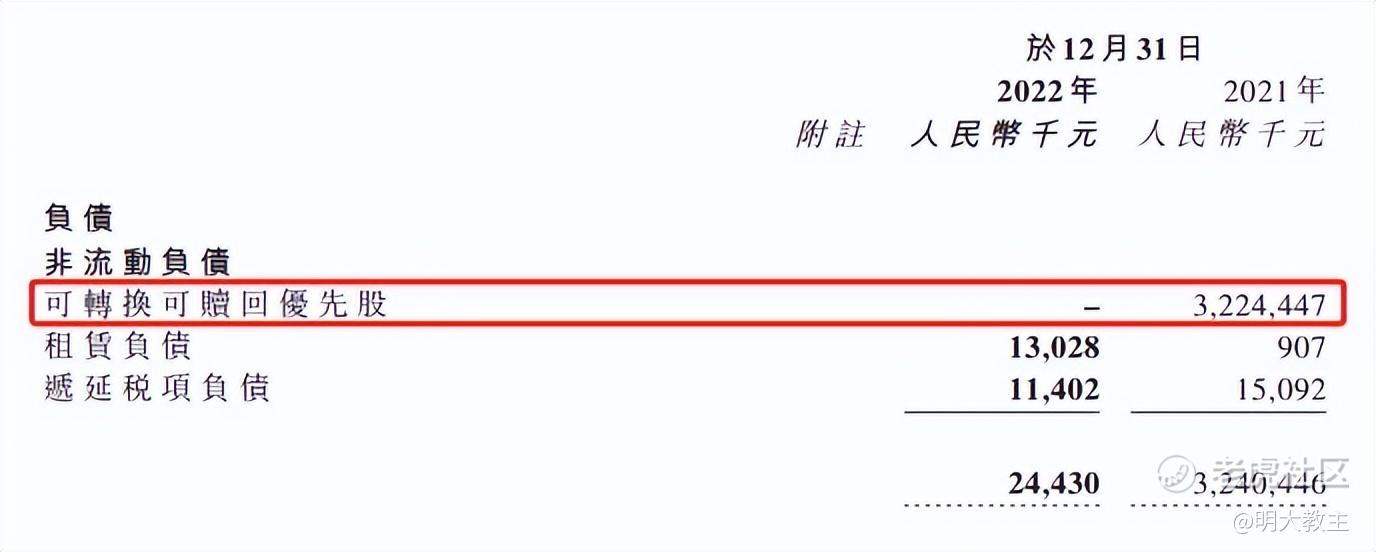

以小米为例,公司上市前的2017年,可转换可赎回优先股也产生了负向变动。

(快狗打车2022年报)

快狗打车则更为清晰。上市前的2021年快狗负债科目计了32亿多的可转换/可赎回优先股,2022年被赎回不再产生影响。

(多点数智2024年报)

(多点数智招股书)

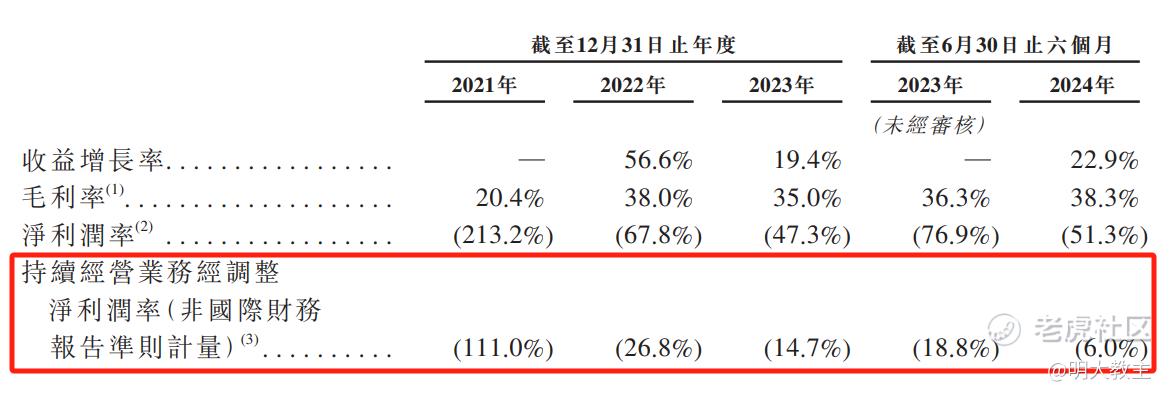

值得称赞的是,2021-2023年多点数智持续经营业务经调利润率为-111%、-26.8%和-14.7%,连续3年缩窄。多点数值能在去年让该数值首度“回正”是略超预期的。

多点上市后,可转换/可赎回优先股不会再产生公允价值变动影响,IPO开支也将趋近于0,多点净利润/经调净利润或将常态化盈利并取得增长。

看过多点数智全篇年报后,我认为多点数智客户数量增加拉动成本规模效应显现,以及销售、管理、研发费用被摊薄,促使毛利率增加是公司经营大幅向好的关键。

(多点数智财报数据整理)

以销售费用为例,多点数智去年销售费用9243.9万元,较上年减少5800余万元,是公司自2021年以来销售费用连续第3年下降。

不过,2024年末多点数智客户总数为591个,依旧较2023年底增加了58个。去年多点客户留存率也保持了114%的高水平,说明多点数智零售核心服务云粘性高,多点零售云业务并不依靠销售强驱动。后续多点销售费用即使出现增长也会较为克制。

研发费用方面,多点数智长期坚持强研发以保持零售核心服务云业务的竞争力。2021至2024年,多点数智的研发投入分别为5.886亿元、5.863亿元、5.209亿元和4.127亿元,四年研发费用占营业收入的比重为56.35%、39.06%、29.77%和22.2%。而在美上市主营CRM软件订阅的Salesforce近5年研发费用占营业收入的比重均在10%-20%之间,可见随着业务从开拓期步入成熟期,相关软件行业公司研发强度会呈现先高后低再逐渐收敛的走势。预计多点数智未来研发费用占比仍有继续摊薄空间。

财务费用方面,去年多点数智提前赎回了1.4亿规模年化票息5.8%的可转债,并提前给付了利息,财务费用由2023年的1334.4万元降至447.4万元。

(多点数智财报数据整理)

因费用开支全面摊薄,2024年多点数智毛利率升至40.1%,为近4年最好水平。多点数智主要经营指标呈全面向好趋势。

二、AI零售风口已至,多点数智零售核心服务云解决方案具有爆发潜力。

(一)传统商超成本难控制,零售数字化已有众多成功案例可循。

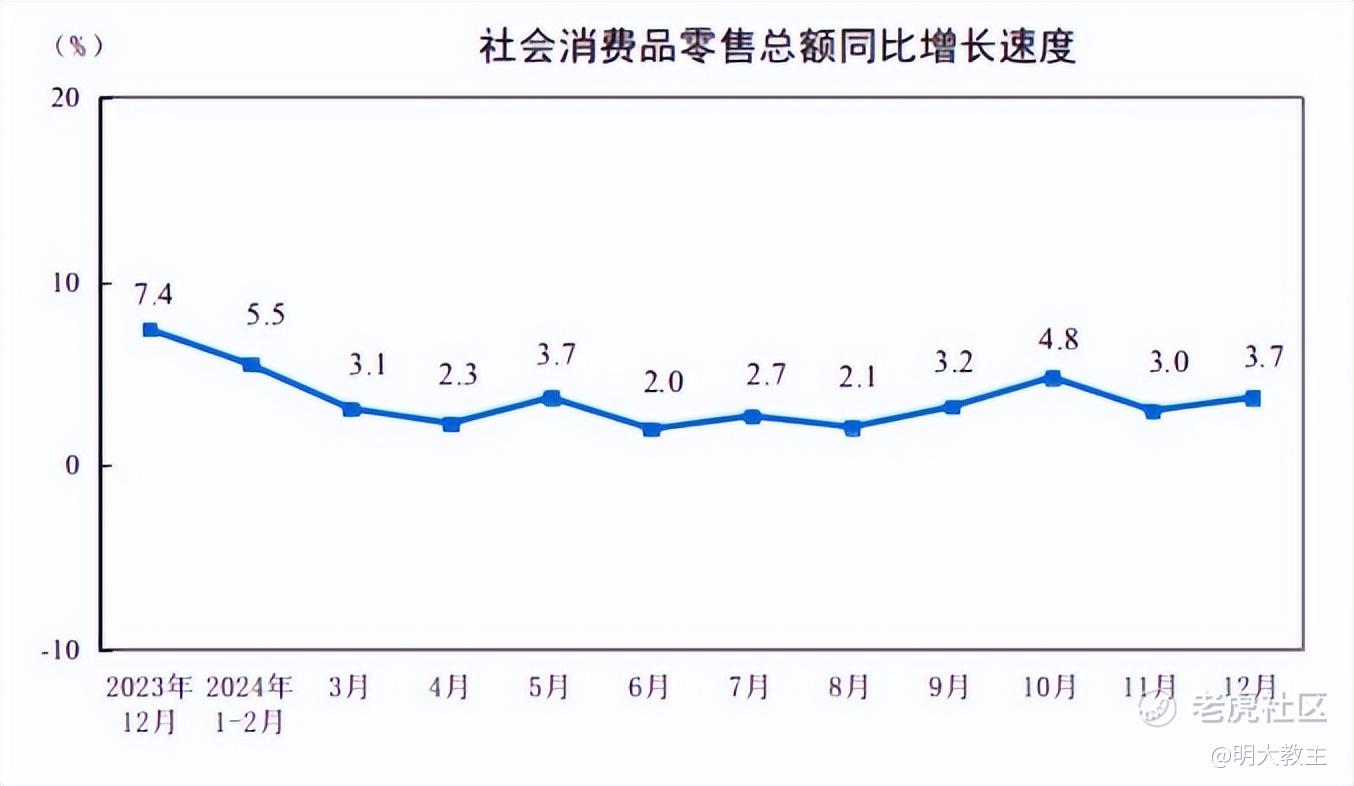

(国家统计局)

2024年,我国社会消费品零售总额小幅增长,但年轻人消费习惯改变,传统电商、社交电商对线下零售店形成分流,且线下零售商超经营管理思维落后,成本开支难控制。于是乎,连锁商超们的经营业绩并不尽如人意。

以我所在的沈阳为例,大型商超正在“改朝换代”。诸多超市启动调改,大量采用AI电子秤、自动收款设备代替人工,又增设了更多的餐饮区增加烟火气,受到年轻消费者的青睐。

麦肯锡与中国连锁经营协会共同发布的《2022年中国零售数字白皮书》显示“商超门店正从商品购买渠道拓展为用户体验场所、用户运营阵地。零售企业亟待通过数字化转型推动门店和一线人员运营升级”。而海外商超、专卖店已探索出众多数字化零售技术驱动经营效率提升的案例。

公开信息显示,沃尔玛通过AI驱动供应链管理,减少缺货、控制库存,每年可节省20亿美元;Lowe's已用聊天机器人引导顾客找到产品;亚马逊Go商店使用计算机视觉和深度学习技术,提供无收银员的购物体验;Stitch Fix使用AI辅助客户选择服装,复购率提升了10%;Macy's 利用AI驱动动态定价,让“黑五”收入增加了15%······

在国内,多点智能是数字化零售系统代表企业。弗若斯特沙利文统计,截至2023年末,多点数智Dmall是中国最大的零售云计算解决方案提供商,市场份额为13.3%。按商品交易总额计算,多点是2023年亚洲最大的零售云解决方案服务商,占据市场份额的10.9%。

(多点数智财报数据整理)

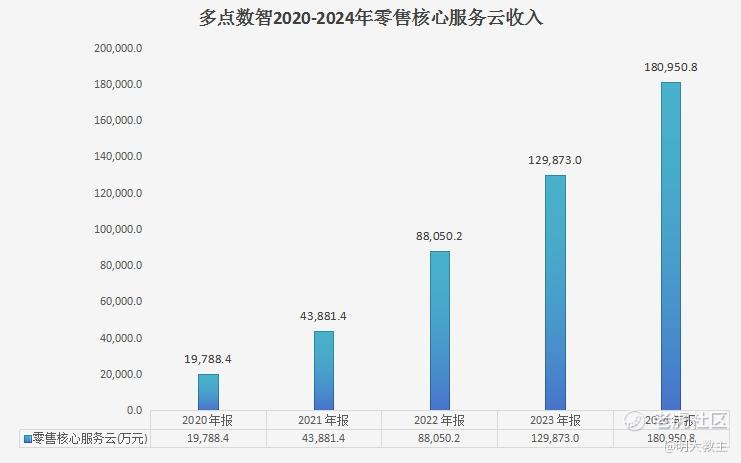

2020-2024年,多点数智零售核心服务云解决方案收入由1.978亿元增至18.095亿元,年化复合增速高达73.9%,是国内同行业可比友商中增长最快的企业。

零售业态多元化与线上渠道碎片化趋势明显,电商平台、短视频平台、小程序、APP等渠道需适配不同技术环境。多点数智创始人张文中认为“不是一个AGI就能解决所有的事,需要有场景,有行业的应用生态”。

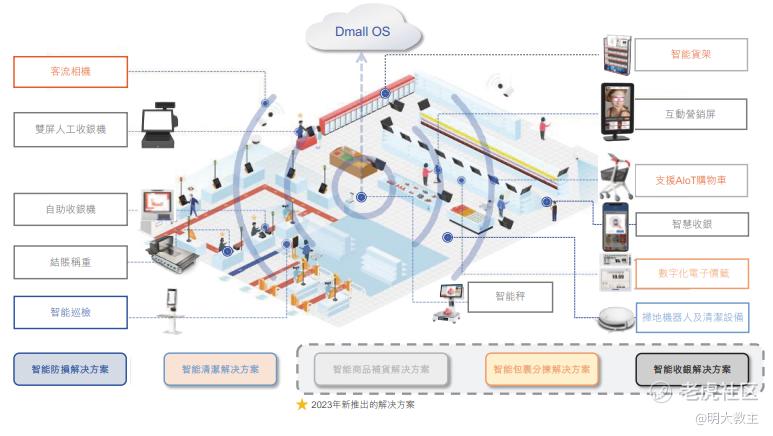

现多点数智开发的Dmall OS 系统已覆盖会员、电商、门店管理、商品管理、供应链管理多种场景,并涵盖了零售出清、导购、客服、无人值守、巡检、质检、收银、防损等多种AIoT解决方案。

(多点数智招股书)

现Dmall OS已集成了上千个应用模块,并与胖东来、711、罗森、麦德龙、SM等全球多家头部零售企业达成合作。

像我上面提到的胖东来,2022年就订阅了多点供应商管理、商品管理及会员管理模块,2024年又订阅了仓库管理、门店管理、商品展示管理、库存管理、自动补货等附加模块。我斗胆猜测,胖东来员工之所以假期比其他超市员工更多,可能就与胖东来高度集成了多点数智Dmall OS的解决方案有关。

Dmall OS还赋能了中百集团供应链、仓储物流、在线交付、会员服务、产品管理等环节。中百集团应用Dmall OS后,效率指标提高了107%;惠康超市采用Dmall OS后,周转天数指标降低了8%,缺货率减少了10%;多点智能在今年北京门店处理清仓场景的测试中,AI技术使得某个叶菜单品每天节省75元营销成本······

上市连锁商业集团步步高今年也选择携手多点数智,全面推进零售数智化转型。

今年初,步步高与多点数智签订《多点OS技术服务协议》。在未来10年,多点将为步步高提供Dmall OS系统的实施、运维和升级服务,产品建设费及全周期服务费超7000万元。预期2025年底多点系统将正式在步步高部分线下零售店上线。

步步高此前使用的是Oracle的ERP系统,而多点数智的Dmall OS展现出了除ERP应用外的更多可能性。去年末,多点数智发布的Dmall OS 3.0融合了团购,开发了福利商城,支持异业合作,深度对接抖快等公域平台,解决了券种管理、核销及对账等难题,助力商家高效利用流量资源。DmallOS 3.0一站式解决问题的能力以及提升门店坪效的潜力或是步步高“相中”多点的核心原因。

去年多点数智还与双汇集团、哈尔滨秋林里道斯等国内知名老牌零售企业合作,协助它们开展数智化转型升级。大客户合作规模大、付费意愿强,多点合作大客户数量增加将成为公司稳增长的有利保障。

(二)多点数智AIoT解决方案爆发势头有望延续。

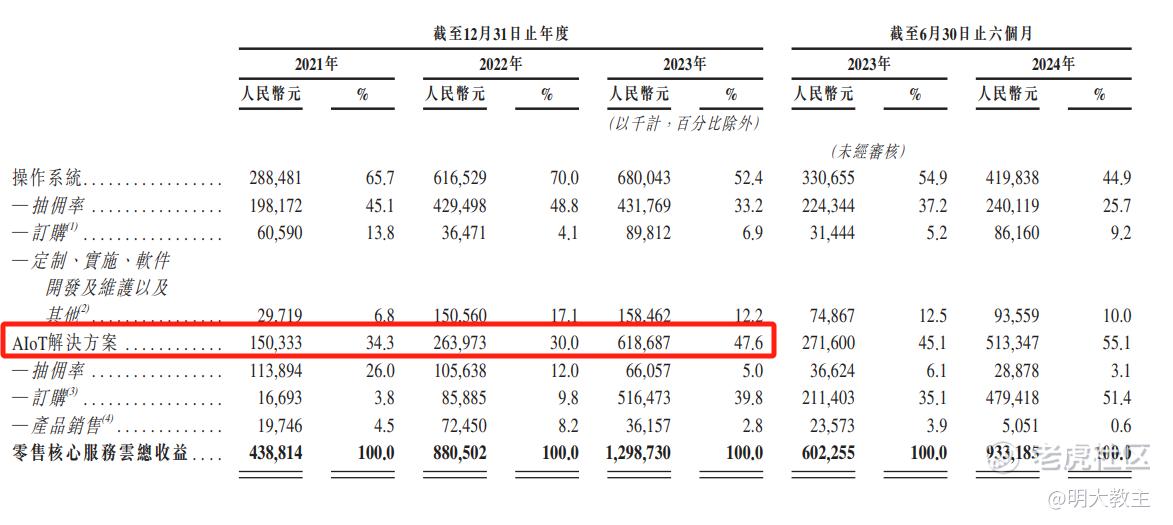

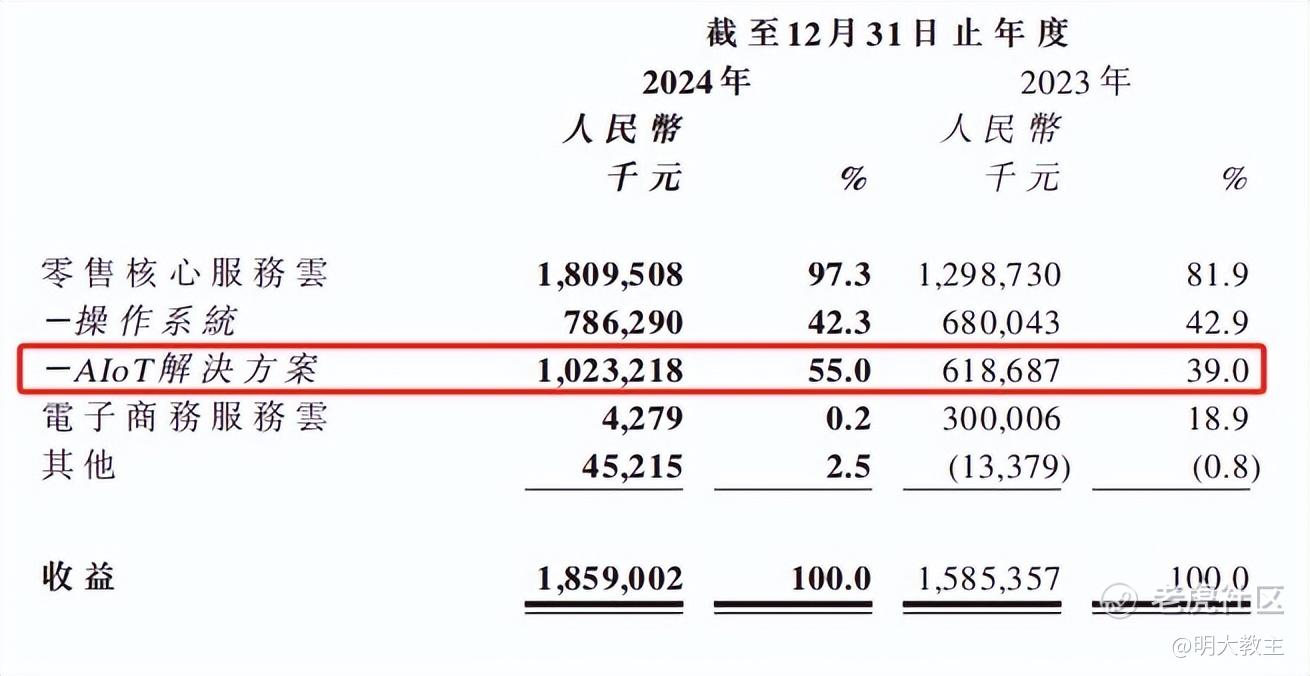

在2023年前,在多点智能零售核心服务云收入中,操作系统收入一直高于AIoT解决方案收入,但AIoT解决方案收入增速更快。

(多点数智招股书)

多点智能招股书显示,公司AIoT解决方案收入由2021年的1.5亿增至2023年的6.18亿,年化复合增长103%。

(多点数智2024年报)

2024年,多点AIoT解决方案收入再度增长65.3%来到10.23亿元。这也是多点数智首年AIoT解决方案收入超过操作系统收入,说明多点AI应用及第三方客户比例正逐步增加。

去年8月,多点数智携手火山引擎成立零售大模型联盟。通过融合豆包大模型,多点智能购买、体验、产品、供应链等环节的应用能力再次提升。不久前,多点数智AI产品又接入DeepSeek并完成本地化部署。可想而知未来GenAI的能力将出现在多点数智Dmall OS应用包中,进而赋能零售企业经营效率继续提高。

今年,DeepSeek API夜间空闲时段大幅降价。API降价将促进AI应用“平权”,这将让多点数智AIoT解决方案价格“亲民化”,更多企业将可以用上多点的AIoT应用。仅2024年,多点数智AIoT解决方案就与四川老邻居便利店、寿康永乐商贸集团、四川宏远上诚超市有限公司、家乐园集团、罗森(中国)投资有限公司等企业签约,并与华中科技大学校园零售场景达成合作。

(三)AI出海或成多点数智重要增长极。

2023年,多点与Metro AG数字服务商Metro Digital GmbH订立框架协议,为麦德龙集团的特许经营客户提供零售数字化解决方案。此后,多点扩大与麦德龙集团签订的模块协议,将服务范围拓展至波兰约500家门店;多点数智也与DFI建立合作,多点Dmall OS系统陆续在中国香港的惠康、万宁上线。

2024年,多点完成了香港地区7-Eleven和万宁品牌收银管理系统、店铺管理系统、仓库管理系统的全面上线,并为菲律宾最大的零售企业SM集团和东南亚市场领先的Guardian品牌提供了全面数字化系统支持。截止2024年末,多点数智海外业务覆盖了中国内地、香港、澳门、柬埔寨、新加坡、马来西亚、印尼、菲律宾、文莱、波兰在内的10个国家和地区。

(多点数智财报数据整理)

去年,多点数智国际业务同比增长27.9%,国际业务占公司营收比重升至8.5%。

不久前,多点数智国际业务联席CEO Marcus Spurrell受邀出席2025年世界移动通信大会。多点数智正有意识地增加出海“触点”,争取分得全球数字零售的大蛋糕。

三、国内数字化零售解决方案渗透率还不高,多点数智仍有广阔成长空间。

欧美零售企业IT预算占GMV比例最高可达5%,沃尔玛、麦德龙的IT预算占比常年在2%上下。据弗若斯特沙利文统计,国内实体零售业每年信息科技支出仅占其年收入的1%左右,却要忍受着劳工、能源耗损等支出侵蚀年收入的15%。国内零售行业在生产/管理工具升级,经营效率优化等方面有着较大提升空间。

政策方面,去年11月,商务部等多部委共同颁布了《零售业创新提升工程实施方案》,指出力争到2029年初步形成供给丰富、布局均衡、渠道多元、智慧便捷、绿色低碳的现代零售体系。为零售业加快融合AI等数字经济提供了理论基础。

国家统计局数据显示,2022年我国零售业限额以上法人单位数量13.38万家,零售企业便利店数量2.74万个,连锁零售企业超市门店数量3.25万个,连锁零售企业百货门店4559个。而2023年末多点数智占国内零售云计算解决方案份额的13.3%(弗若斯特沙利文口径),2024年末多点客户数量为591家,后续留给多点的渗透空间仍十分广阔。

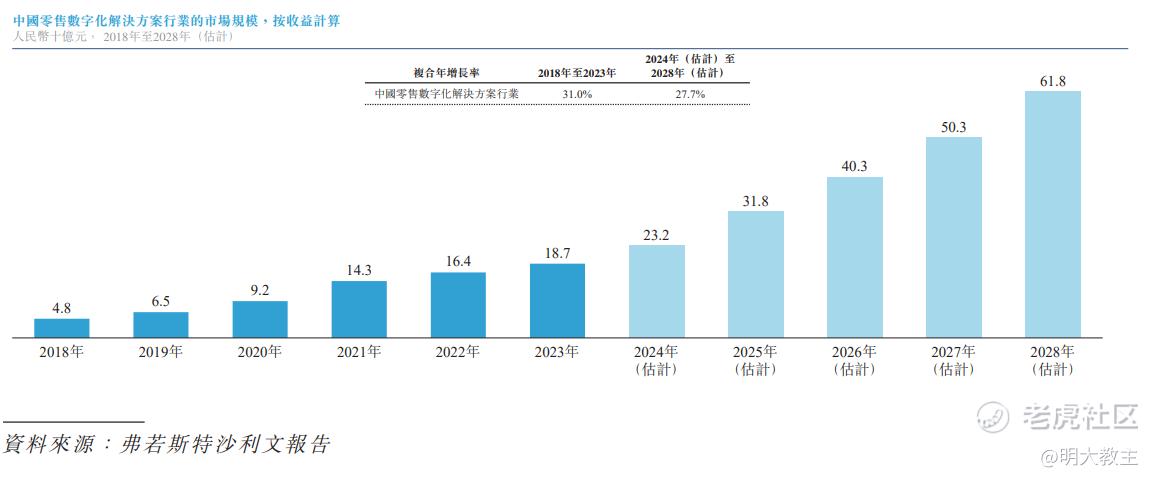

弗若斯特沙利文统计数据显示,2023年我国零售业数字化率分别为3.1%(远低于美国的13.3%),零售业变革将推动零售数字化解决方案行业在2024-2028财年保持年化27.7%的复合增长水平,并于2028年达到618亿元量级。

在社零降速、AI变革全行业经营模式、“胖改”风潮正在全国蔓延的背景下,预计国内将有更多零售企业选择与多点数智合作。料在客户数量增加+费用支出继续摊薄的“戴维斯双击”之下,预计多点数智零售核心服务云业务未来3年仍能保持30%-50%的区间增长。

今年3月10日起,多点数智正式被纳入恒生综合指数/港股通。受利好及流动性改善刺激,多点数智3月份股价就宣告翻倍。至财报后第一个交易日(3月19日)午盘,多点数智收涨10.75%,市值突破120亿港元。

多点数智的可比企业中,有国内SaaS ERM份额最高的金蝶国际,现市值约550亿港元。美股方面可比程度较高的是 $赛富时(CRM)$ 和 $SAP SE(SAP)$ 。Salesforce2025年Q4订阅收入同比增长8%,高达94.5亿美元。目前Salesforce市值超2600亿美元;SAP是全球知名ERP软件解决方案提供商,目前市值约3300亿美元。

多点目前业务体量与美股两巨头仍有差距,但考虑数智化零售赛道(尤其是AI零售)渗透率较低,以及公司纳入港股通后虽放量上涨,但最高换手率也只有3%(未过分炒作),预计当前市值并非多点的“峰值”,多点将受益于GenAI的发展延续成长走势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·03-20 15:18最近港股都好猛啊点赞举报

- 砖头和花朵·03-20 15:23起飞!🚀🚀点赞举报