蔚来,四季报,凉凉!

刚刚,蔚来公布了四季报,不及预期:

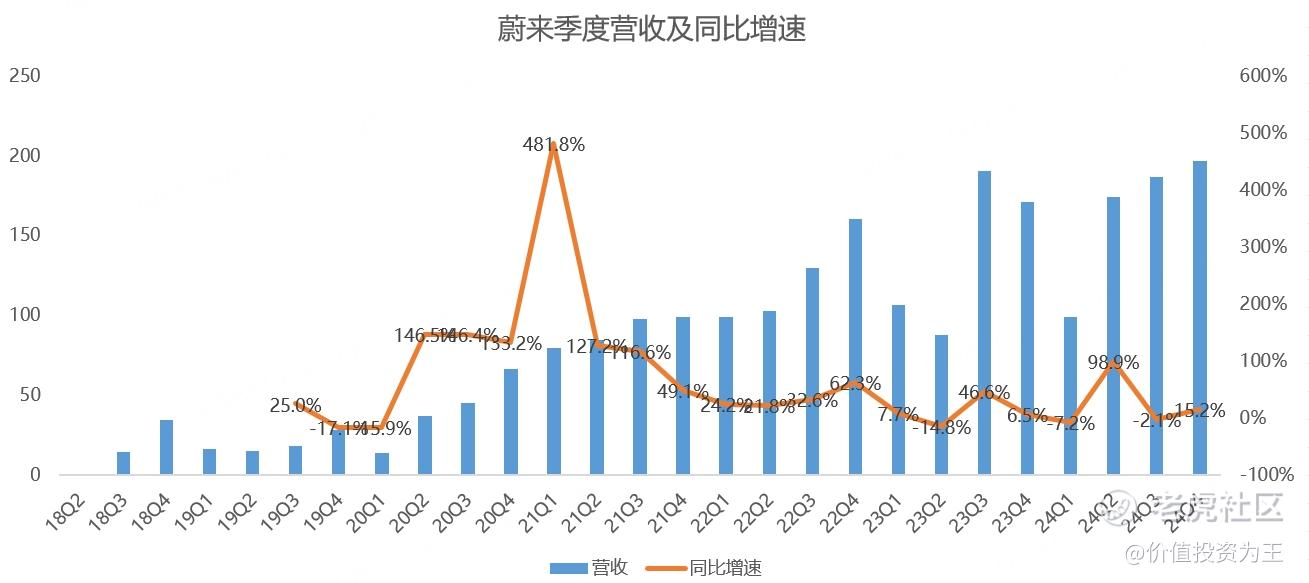

其中,四季度营收197亿,同比增长15%,不及分析师预期的201亿,位于公司197-204亿指引下限:

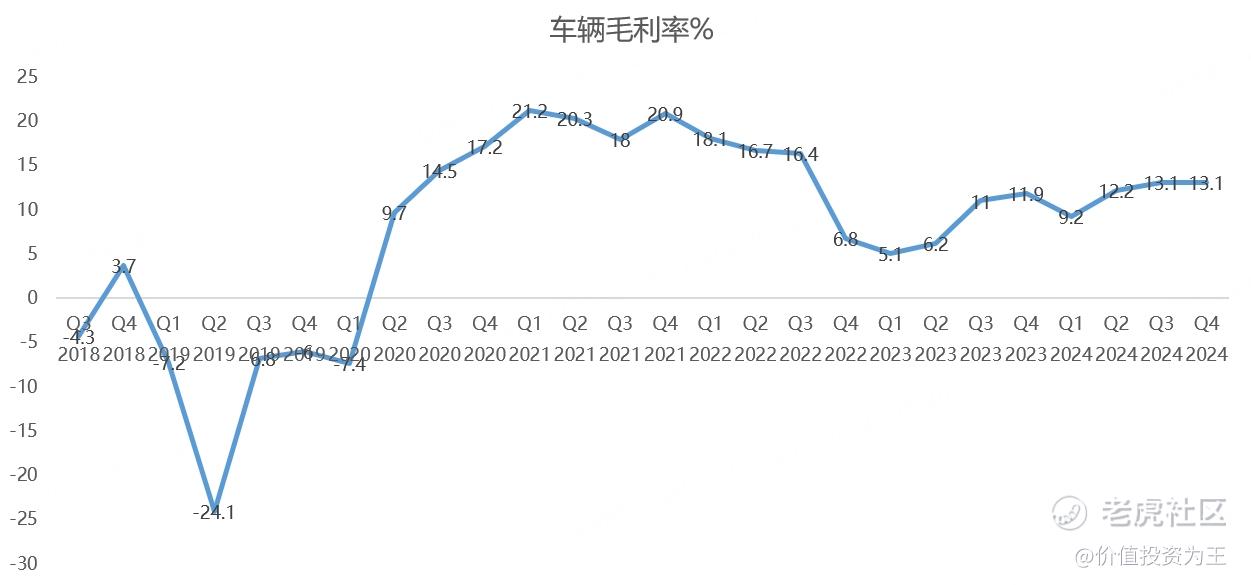

四季度毛利率11.7%,超过分析师预期的10.88%:

但是,汽车业务毛利率为13.1%,不及分析师预期的13.19%:

预计今年一季度,汽车销量在4.1-4.3万辆之间,同比增长36.4%-43.1%;预计营收在123.67-128.59亿,同比增长24.8%-29.8%。

这个指引不及预期,其中,分析师对一季度的销量预期在65052辆,对营收的预期是178.4亿。

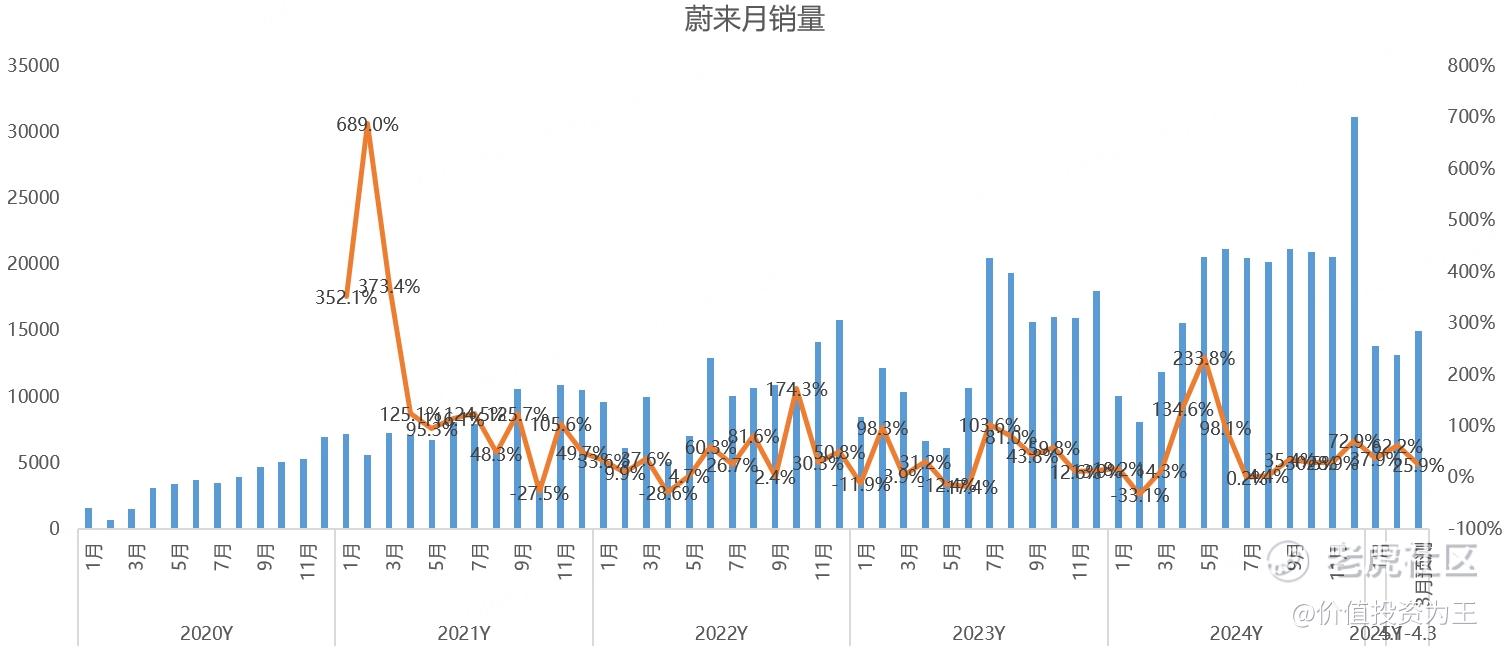

说实话,分析师的预期有点不切实际了,但对比今年1-2月的情况来看,假设一季度销量达到指引上限,也意味着3月份的销量只有14945辆,同比仅增长25.9%,增速较今年1月份的37.9%、2月份的62.2%明显下滑:

要知道,蔚来的第二品牌乐道,去年9月才上市,该车型售价比主品牌蔚来低很多,加上去年3月是蔚来销量低谷期,基数很低,就这样销量增速最高才25.9%,要么是主品牌销量大幅滑坡,要么就是乐道在把初期积攒的客户消耗光以后,后继无力!

这可不妙,从市占率来看,蔚来主品牌在30万纯电市场已经占据40%的市场份额,继续提升,需要扩展车型或价格带,第二品牌虽然带来了销量,但由于单价低,对营收的贡献远低于销量。

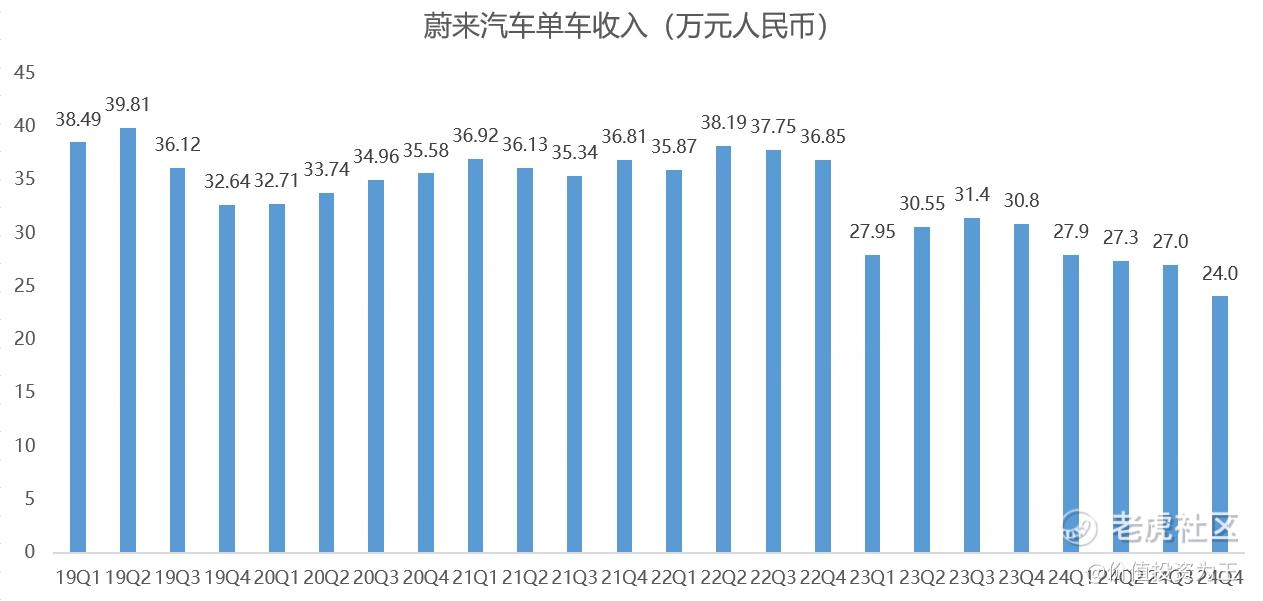

去年四季度,蔚来的单车收入已经由30.8万降到24万:

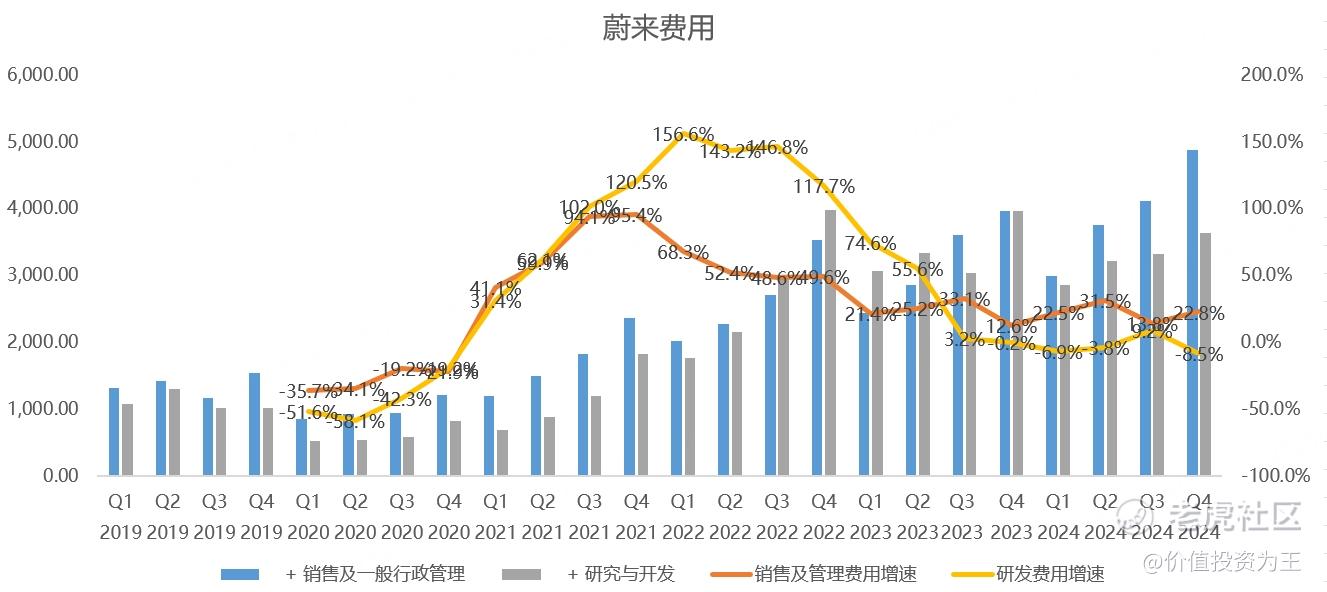

大力推广第二品牌还带来了销售费用的提升,去年四季度,蔚来的销售及管理费用达到48.8亿,同比增长22.8%,比15.2%的营收增速高很多:

今年4月份,蔚来还将推出第三品牌萤火虫,恐怕费用率还得增加。

费用重压之下,蔚来去年四季度净亏损71亿,比2023年四季度的54亿增加了不少。

业绩不及预期的情况下,蔚来美股盘前股价下跌近4%: $蔚来(NIO)$

财报过后,蔚来的希望全在第三品牌萤火虫上了,如果发布后销量火爆,蔚来现在的估值又低,有望引爆股价,反之,恐怕又会上投资者失望,引发股票抛售。

留给蔚来的时间并不多,必须要搞出爆款车型了,就像小鹏,不然在激烈的竞争中,颓势将越发明显! $蔚来-SW(09866)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·03-21 20:09精彩说一句:订单爆了[捂脸][捂脸]1举报

- 鑫顺利·01:26标题王,小作文。点赞举报