投行对当前美股的趋势产生分歧

核心分歧

外资流向: 高盛认为外资(尤其欧洲)将继续流入;瑞银警告资金可能回流本土市场。

反弹持续性: 摩根士丹利基于技术面看多短期;JPM强调基本面疲软限制反弹空间。

经济周期定位: 德银历史数据暗示当前回调或非熊市前兆;JPM认为滞胀风险更类似结构性危机。

高盛:外资支撑美股,长期增长逻辑未变 $高盛(GS)$

核心观点:外资(尤其是欧洲投资者)将继续增持美股,推动市场发展。

论据支撑:

流动性优势:美股市场流动性显著优于非美市场,吸引全球资金。

增长预期强劲:预计标普500指数2025-2026年EPS增长7%,远超欧洲(2025年4%、2026年6%)。

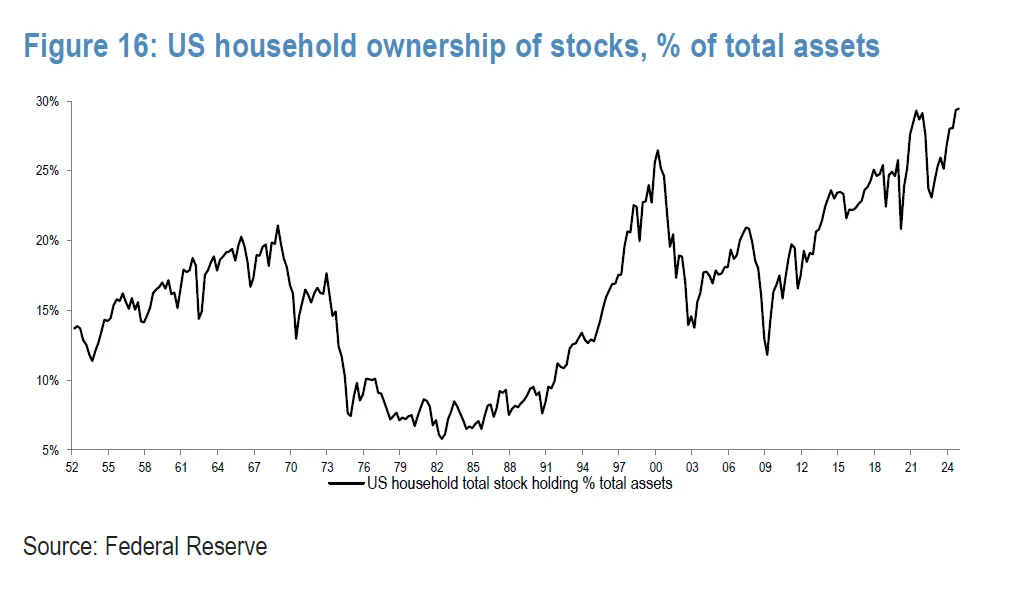

外资占比提升:外资持股比例从1960年2%升至2025年的18%,欧洲投资者贡献近半需求。

风险提示:

美国经济政策不确定性(如guan税、特朗普政策)。

国内增长放缓及AI技术回报不及预期。

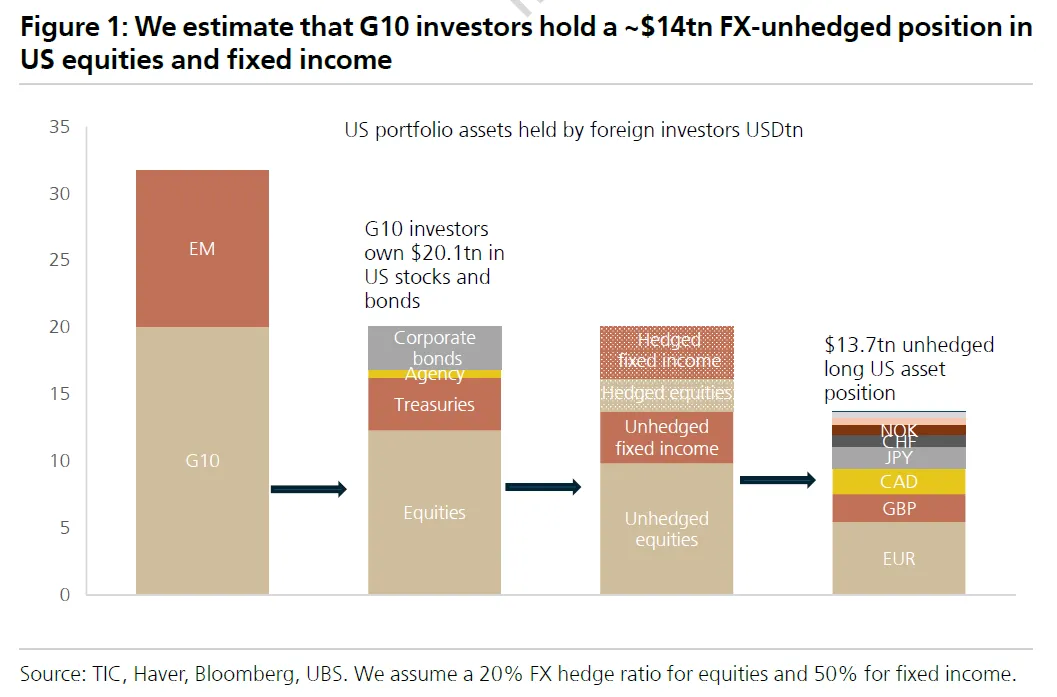

瑞银(UBS):美国例外论受挑战,警惕外资撤离压力 $瑞银(UBS)$

核心担忧:美国资产超配可能面临平仓风险,美元或遭抛售。

逻辑链:

增长优势弱化:中国科技竞争、美国财政紧缩及欧洲安全政策发力,削弱美国相对吸引力。

持仓结构脆弱性:外国投资者持有美国股票市值达13.7万亿美元(十国集团净未对冲敞口),若减持5%将引发7000亿美元美元抛售。

市场敏感性:私人投资者主导的美股持仓对风险更敏感,可能加速资金回流欧洲。

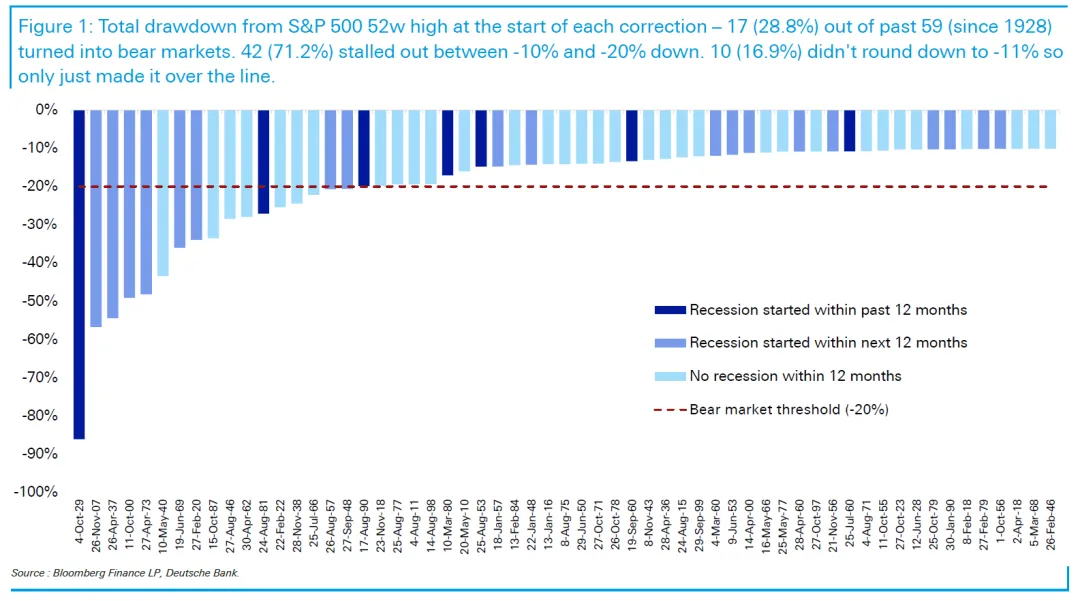

德银:历史回调统计揭示市场韧性 $德意志银行(DB)$

数据结论:

自1928年以来,标普500经历60次回调(跌幅超10%),仅28.8%演变为熊市(跌幅超20%),71.2%止步于10%-20%区间。

16.9%的回调跌幅未超过10.5%。

衰退关联性:部分回调与经济衰退相关,但多数未恶化至熊市。

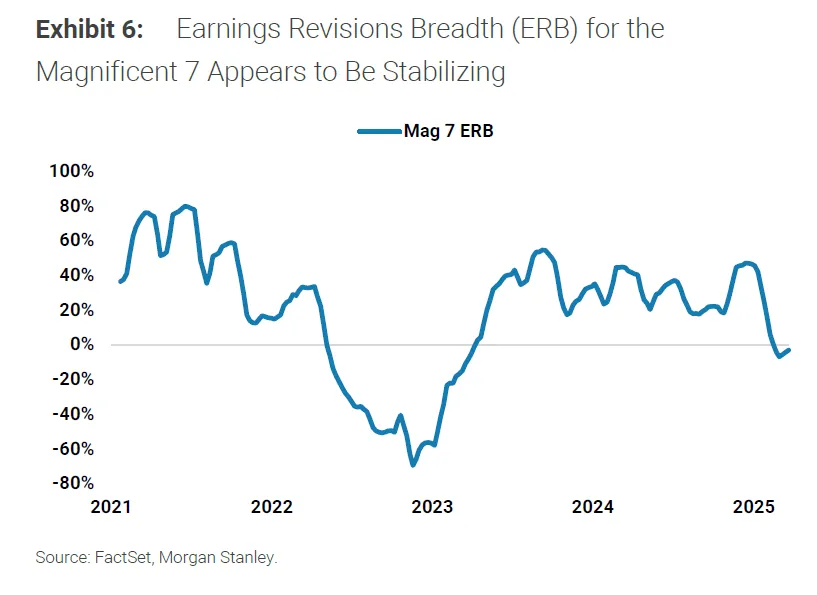

摩根士丹利:技术性反弹可期,龙头股企稳是关键 $摩根士丹利(MS)$

短期看多逻辑:

季节性因素:月末/季末资金流动支撑反弹。

情绪修复:超卖指标(如美元/美债收益率下行)提供短期支撑,标普或反弹至5500点。

盈利企稳信号:"七巨头"盈利修正趋稳,可能阻止大盘进一步下跌。

资金轮动:若龙头股企稳,国际资金或回流美股。

摩根大通(JPM):滞胀风险压制反弹持续性 $摩根大通(JPM)$

谨慎观点:

反弹性质:当前仅为超卖后的技术性修复,缺乏基本面支撑。

周期差异:不同于2017年通货再膨胀环境,当前面临滞胀风险(PMI波动、劳动力市场走弱)。

政策风险:财政/货币政策不确定性加剧市场波动。

$标普500(.SPX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $标普500波动率指数(VIX)$ $20+年以上美国国债ETF-iShares(TLT)$ $标普500波动率指数(VIX)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 嗯嗯_3730·03-28分析的很中肯,虽没有提到危险,但句句都是但是点赞举报