美联航“双重指引”均超预期,航空业并没有那么悲观?

关税带来的的市场波动也对美国航空公司2025年的展望带来了挑战。

尽管开年表现强劲,预测乐观,但由于经济不确定性、通货膨胀加剧和消费者行为的转变,美国航空业目前正面临重大阻力。虽然到2030年的长期增长轨迹仍然乐观,但对客运量和支出下降的直接担忧已促使航空公司对即将到来的季度实施运力调整。

$联合大陆航空(UAL)$ 于2025年4月15日盘后发布第一季度财报,尽管面临宏观经济环境的不确定性,公司仍交出了近五年来最佳的季度财务表现。

业绩情况和市场反馈

核心财务指标超预期分化

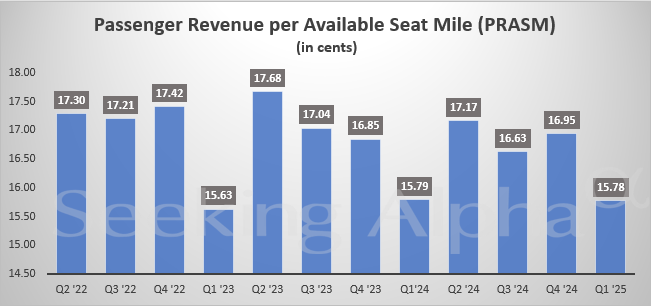

本季度联合航空实现营收132亿美元(+5.4% yoy),略低于市场预期的132.6亿美元,但调整后每股收益达0.91美元,显著超越预期的0.76美元。这一业绩分化源于成本控制成效,单位可用座位里程成本(CASM-ex)仅微增0.3%,而单位收入(TRASM)增长0.5%,推动税前利润率同比提升4.9个百分点至3.6%。

值得注意的是,国际航线单位收入增长超5%,抵消了国内航线3.9%的降幅,显示业务结构优化的韧性。

双重业绩指引引关注

抗衰退能力与风险对冲的情景假设分别为:

稳定环境:2025全年调整后EPS指引11.50–13.50(对应净利润约3.8B–4.5B);

经济衰退:EPS降至7.0(净利润约2.3B),仍能保持盈利

相比同行(达美航空撤回全年指引),美联航在衰退情景下23亿美元的净利润仍优于市场预期(源自成本控制),提升了市场的乐观程度。

市场反馈积极,可能是预期较低

财报发布后,股价在盘后交易中上涨超6%,可能反应的是对此前极低预期的补偿。但是年初至今股价累计跌幅达30%,显著跑输同期标普9%的跌幅。

短期积极反应与长期疲软并存:一方面,国际旅行复苏与高端客舱需求带来想象空间;另一方面,国内需求疲软与经济衰退风险压制估值中枢。

投资要点

流动性状况持续改善

Q1产生37亿美元运营现金流,自由现金流突破20亿美元,过去12个月累计自由现金流达50亿美元。强劲的现金流支撑下,资产负债表得到显著修复,为应对潜在经济波动提供充足缓冲。管理层在财报电话会中强调,将维持审慎的资本开支计划,优先投资于高回报的国际航线与机队更新。

国际战略成效显著但区域风险显现

本季度国际航线收入占比提升至历史新高的48%,其中跨大西洋航线受欧洲商务旅行复苏驱动增长9%,亚太航线受益于中国边境全面开放实现12%增幅。

然而,地缘政治风险需要警惕——中东局势紧张导致该区域航线收入环比下降4%,公司已宣布削减第三季度中东地区4%的运力投放。这种动态调整能力体现了管理层对区域风险的敏捷应对。

高端化战略构筑差异化优势

高端客舱收入同比增长17%,占客运总收入比重升至35%,创历史新高。北极星商务舱上座率维持在89%的高位,经济舱超经(Economy Plus)产品收入增长21%。这种结构性升级使单位客运收入(PRASM)提升2.1个百分点,有效对冲了国内经济舱需求疲软的影响。值得关注的是,公司正在测试"高端经济+"产品,计划将超经座位占比从当前24%提升至30%,进一步强化收入品质。

焦点问题

在财报电话会上,分析师主要围绕以下问题展开质询:

经济敏感度:管理层透露,国内GDP每下降1个百分点,将导致全年EPS减少0.8美元,但国际业务具备更强抗周期性

波音交付延迟影响:确认有4架787机型交付推迟至2026年,将通过延长现有飞机服役年限和租赁市场补充运力

忠诚计划估值:MileagePlus项目估值提升至280亿美元,但拒绝透露分拆可能性,强调其作为现金流稳定器的作用

当前联合航空正处于战略转型的关键阶段,国际网络扩张与高端产品组合构成业绩双引擎,但宏观环境的不确定性要求投资者更关注经营质量而非单纯增长速度。

建议关注第二季度国际旺季预订进度(当前同比+12%)与国内运力调整效果,这两大因子将决定全年业绩达标概率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·04-16阅点赞举报