每周市场观察|关税放缓,美债巨震,转机还是陷阱?

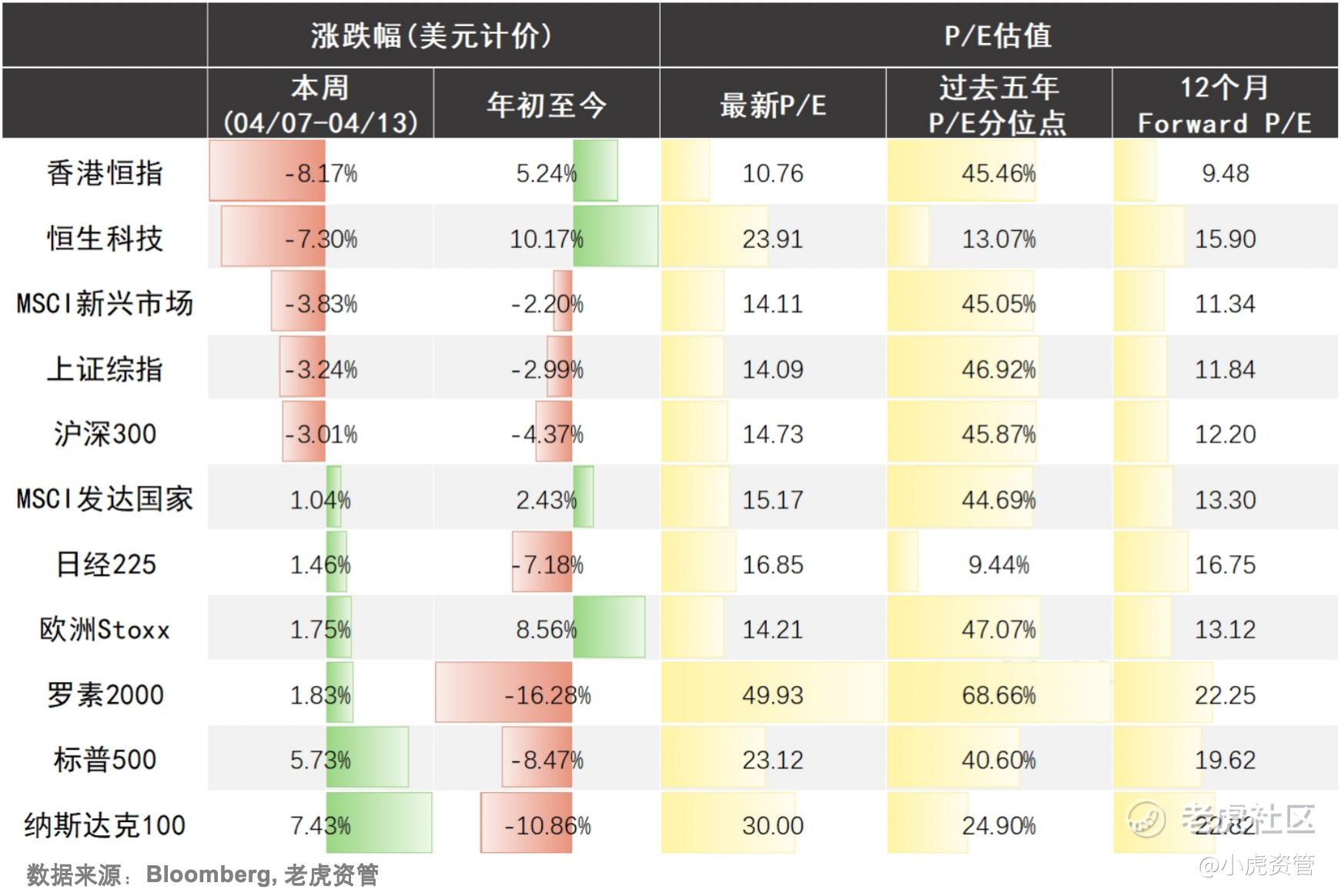

全球重要股指表现(美元计价)和估值

-

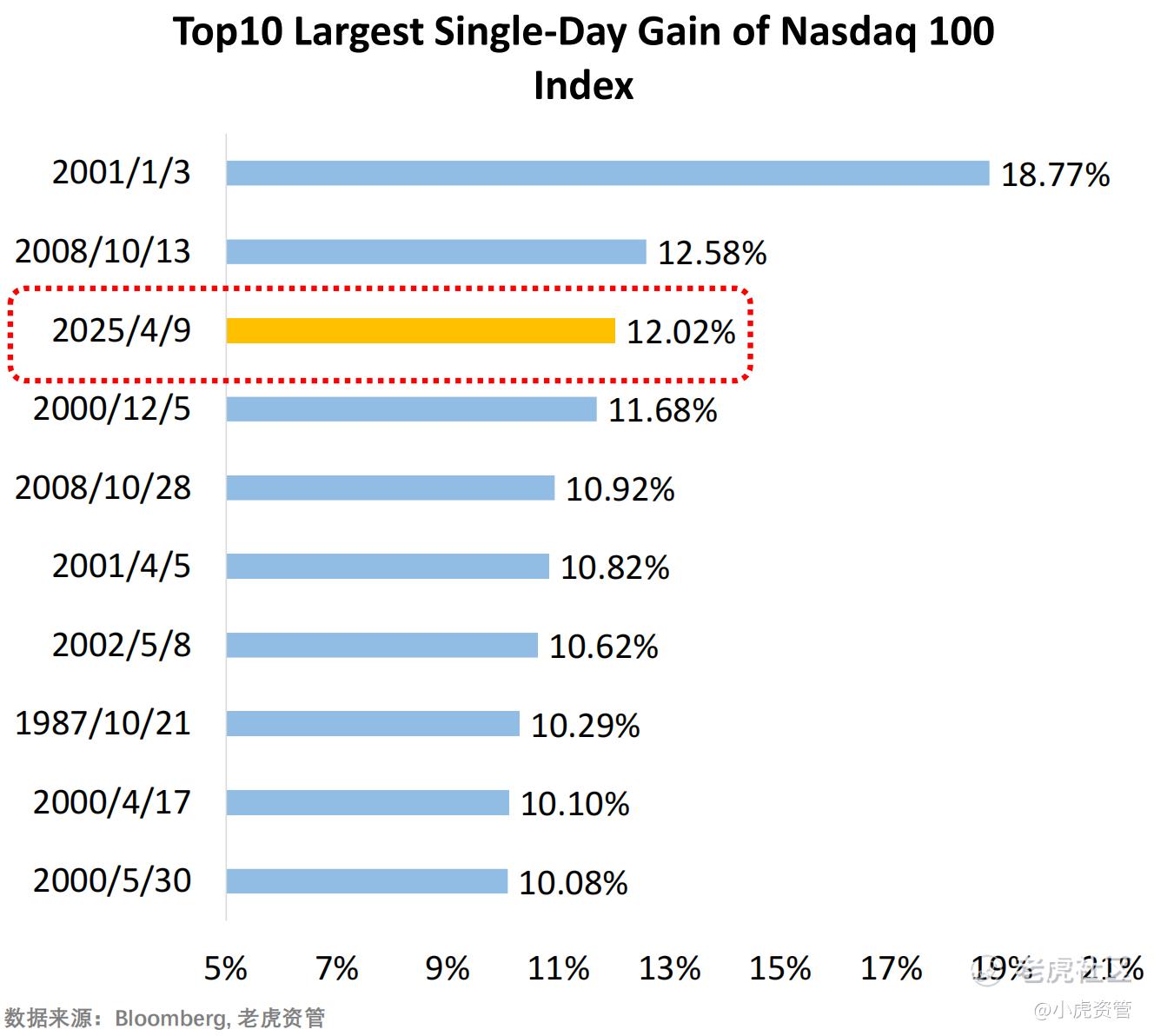

上周,特朗普对等关税出现转机暂缓90天,全球资本市场振奋,压抑许久的多头开始反扑,纳斯达克100指数周三单日上涨超12%,创下了半个世纪以来的第三大单日涨幅。另一方面,大中华资产则遭遇了黑色星期一,恒生科技单日下跌近18%;沪深和上证相对韧性,虽有跌幅但已基本恢复。

-

本周美国长债价格连续大幅下跌,直接刺激了特朗普的关税政策缓和。我们认为,这次事件一定程度上暴露了特朗普的痛点就是美债。虽然关税仍在谈判,不确定性还在反复,但至少现在有锚点可依了。同时,通胀数据向好,美联储官员纷纷出来放鸽,降息不确定性也在减弱。

-

本周重点关注关税谈判是否有突破,以及银行与科技板块的财报展望。

乾坤主策略持仓占比

-

乾坤主策略是老虎资管独家开发的多策略、跨周期、绝对收益的投资组合;该策略通过寻找市场中的预期差,把握周期共振,以获取长期的超额收益。截至2025/04/09,大类持仓占比如下:

本周市场主线分析

关税放缓,美债巨震,转机还是陷阱?

-

上周,全球金融资产可谓跌宕起伏。正如我们所料,美股短期见底,在特朗普发声暂缓90天对等关税之后,立即开启了强势反弹。纳指在上周三单日涨幅超12%,创造了近40年以来的历史第三大单日涨幅。但这或许并不是好事,历史上美股单日巨大涨幅,往往都是在股灾危机时期,比如:00年互联网泡沫、08年次贷危机,或是87年的黑色星期一。

-

与此同时,上周美国通胀数据稍有惊喜,CPI和PPI的分别录得-0.1%和-0.4%的环比增长,大幅优于市场预期。但是,市场对此反应却比较平淡。我们认为有两个原因:一是3月的通胀数据还不包括对等关税的影响;二是在特朗普反复不定的政策面前,这份数据显得有些微不足道。现在的状况是,好的数据并不足以支撑市场上涨,但是差的数据却可以立即刺激砸盘,市场整体情绪并不乐观。

-

但是,也并非完全没有好消息。上周美联储官员密集讲话,其中威廉姆斯和柯林斯都表示“美联储已经做足了准备,如果有需要,绝对可以在必要时提供帮助以稳定市场”。不仅如此,被视为美联储接班人的沃勒更是直截了当地说道“关税对通胀的影响就是暂时的,无论怎样都会降息,如果关税导致经济严重放缓,美联储不得不较快的降息。”一定程度上,降息的不确定性正在减弱。

-

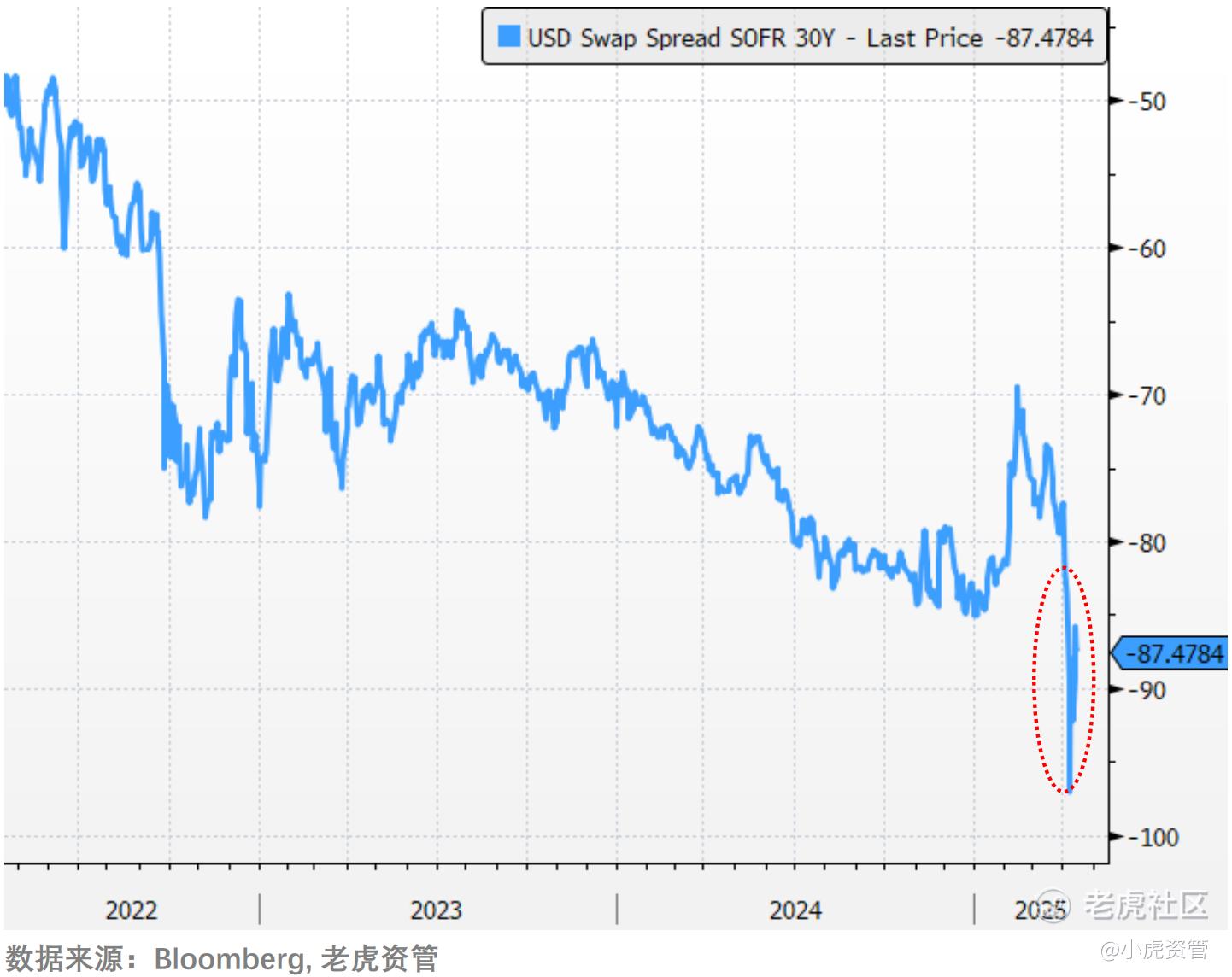

然而,上周资本市场最大的看点不在股市,而是债市。4月8日开始,美国长债收益率连续飙升近70个基点,对应的债券价格连续大跌。尤其在4月9日的亚盘时间,关税生效前后的两个小时,30年国债收益率直线拉升。由此,美债的避险功能减弱,美国出现了罕见的股债汇三杀的场面。

-

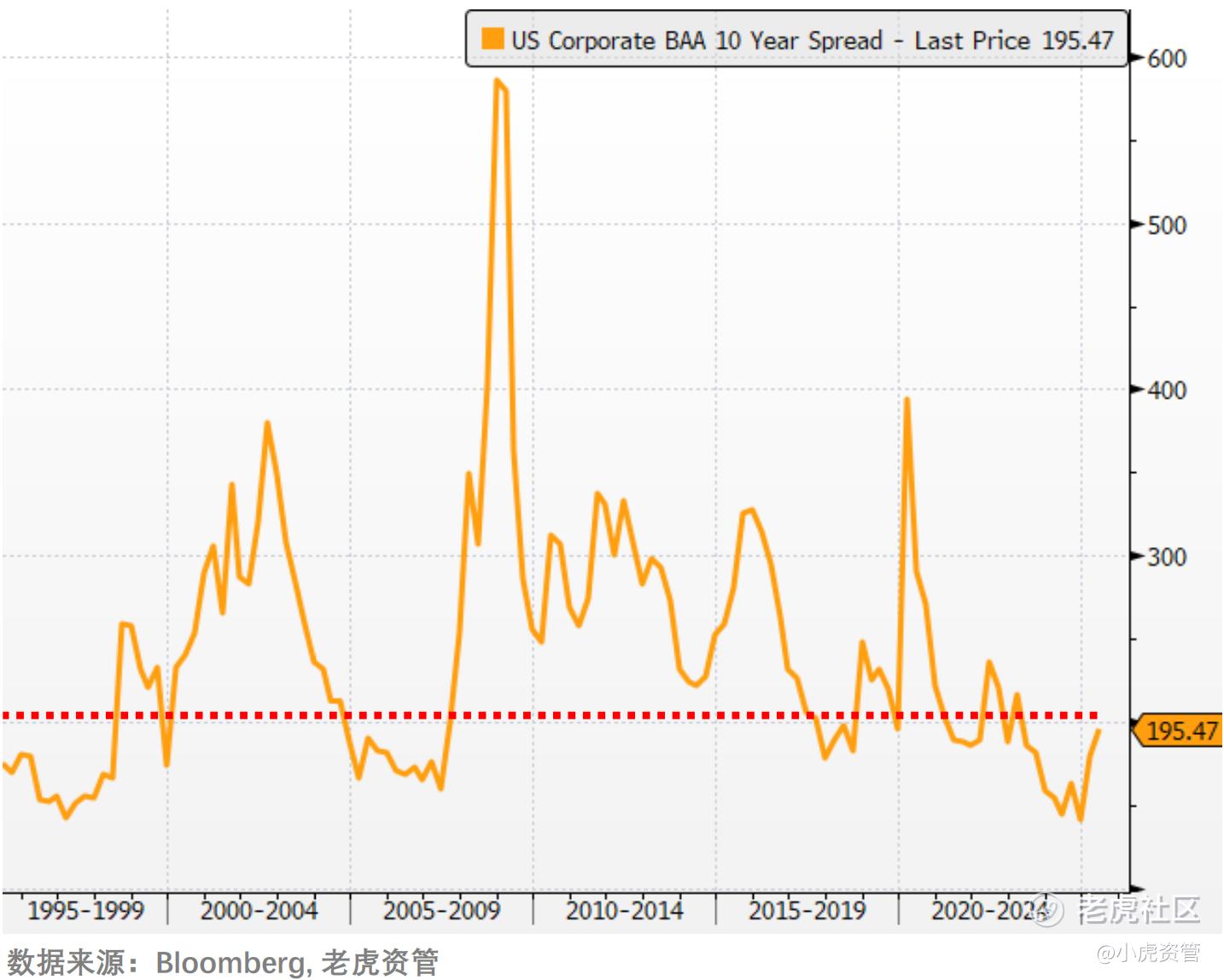

对此,市场一度非常恐慌,认为是亚洲国家对关税的报复而导致的抛售行为,但随后各方都或多或少否认了这点。对于美债暴跌,我们认为主要有两个原因,一是3年期国债拍卖遇冷,导致市场担忧后面长债拍卖的结果,但好在最后结果并不算差。二是对冲基金平仓基差交易。这些对冲基金名义规模高达1.1万亿美元,而且只有不到10家机构持有,风险极端的集中。从数据上看,上周美元30年的Swap Spread有明显冲击,但近日已有恢复迹象。而且,目前的信用利差已有所收窄,并且此轮的高点并不显著。所以当前尚不用担心流动性风险。

-

更重要的是,经过这一次债券风波之后,特朗普的“痛点”逐渐暴露。他可以接受股市一时的动荡,但不能忍受债券收益率的暴涨。因为一旦美债收益率大涨,将直接拉高后续的发债成本,打破他开源节流的化债计划。这也成为了周三关税暂缓,以及周末部分行业关税豁免传闻的关键转折点。至此,我们还是认为,虽然目前具体的关税政策还在施压和谈判中,但是最糟糕最不确定的时期或许已经过去了。

-

总的来说,特朗普的关税动作一定不会停下来,中美最后大概率也能坐下来谈判;但是,这需要时间,现在对全球10%,对华145%的关税是实实在在生效的。目前市场仅仅只是情绪上的触底,能否开启真正的反弹还得回归盈利预期,后续几周财报季的未来展望与资本开支将是市场重点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。