出口链大涨,警报解除了吗?

4月24日,A股市场呈现结构性分化格局,主要指数涨跌不一。

消息面上,受特朗普宣称将大幅下调对华关税以及否认撤职鲍威尔等催化,全球股市大涨,A股出口链迎来明显反弹,跷跷板效应下,避险板块表现不佳。

不过,鉴于特朗普言论多有反复,还是多看少动为好。基于中期视角,无论关税税率如何变化,刺激内需、发力科技都是必选项,“科技+消费”双主线逻辑不变。

在市场震荡过程中,把握逢低买入优质个股的机会,仍是“长期正确”的选择。

回到今日行情。截至收盘,上证指数微跌0.1%,报3296.36点;深证成指上涨0.67%,创业板指表现强劲,涨幅达1.08%。市场交投活跃度显著提升,两市成交额突破1.26万亿元,较前一日明显放量。

盘面上,先进制造与科技板块表现抢眼。机器人产业链全线爆发,多只相关个股封板,带动通用设备、电机等细分领域走强,其中电机行业以超4%的涨幅领涨两市。消费电子板块延续反弹态势,智能穿戴、电子元器件等细分赛道表现活跃。低空经济概念午后异军突起,多只个股快速拉升,成为日内资金关注的焦点领域。汽车产业链也呈现普涨格局,零部件、智能驾驶等方向均有亮眼表现。

另一方面,避险资产遭遇大幅抛售,贵金属板块重挫逾7%,珠宝首饰、黄金概念股深度回调,多只个股触及跌停。大消费领域普遍承压,零售、食品饮料板块跌幅居前,预制菜、休闲食品等细分方向调整明显。农业板块延续弱势表现,种业、养殖等子行业持续走低。

行业层面,汽车(3.21%)、机械设备(2.47%)、通信、电力设备、电子均涨超0.9%;商贸零售(-1.85%)、农林牧渔(-1.39%)、房地产、有色金属均跌超1.2%。

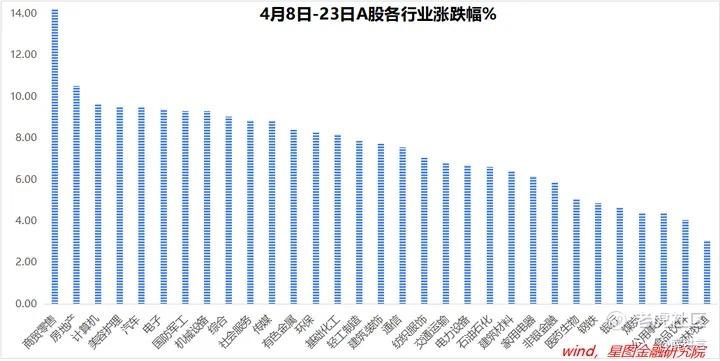

4月8日至今,商贸零售(14.22%)、房地产(10.5%)、计算机、美容护理、汽车、电子等涨幅靠前;农林牧渔(3.07%)、食品饮料(4.06%)、公用事业、煤炭、银行等涨幅靠后。

港股来看,三大指数表现强势。恒生指数收于22072.62点,上涨2.37%;恒生科技指数收涨3.07%,恒生国企指数上涨2.08%。市场交投活跃度显著提升,全日成交额达2606亿港元,南向资金单日净卖出规模达181.07亿港元,创下三年多来最大单日流出纪录,显示内地投资者短期获利了结意愿增强。

结构上,科技与消费类资产成为推动市场走强的主要力量。恒生科技指数成份股普遍上扬,带动资讯科技业指数收涨3.68%,非必需性消费板块亦录得3.82%的显著升幅。机器人概念股全线上扬,多家相关企业股价涨幅超过10%。金融板块同步回暖,金融业指数收涨2.11%。与此同时,周期类资产则呈现明显分化,受国际金价回调影响,黄金板块遭遇抛售压力,多家黄金开采企业股价跌幅超过10%,带动原材料业指数下挫3.13%。电讯服务板块延续弱势,行业指数收跌2.14%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。