下周,重点把握1个确定性

本周,全球主要市场均录得上涨。纳斯达克(6.73%)、德国DAX(4.89%)、标普500均涨超4.5%;沪深300(0.38%)、印度NIFTY50(0.79%)、胡志明指数涨幅靠后,均不足1%。恒生指数、恒生科技、沪深300、中证A50分别上涨2.74%、1.96%、0.38%%和0.84%。

消息面上,4月22日,美国财长贝森特称“关税僵局不可持续”,暗示可能下调对华关税。特朗普随后表示“关税将大幅下降但不会归零”,市场对此解读为中美贸易摩擦阶段性缓和。受此影响,纳斯达克中国金龙指数单周上涨7.25%,恒生指数上涨2.74%。

此外,G20财长和央行行长会议强调“加强对话和政策协调”,中国与欧洲央行有望通过会议机制深化金融合作,也降低政策不确定性,推动风险资产配置需求回升。周内VIX指数从29.65点降至24.84点,下降16.22%,显示风险偏好显著回升。避险属性的黄金价格开始高位震荡,COMEX黄金周内微涨0.05%,振幅高达7.6%。

就A股市场来看,周内主要围绕政策博弈和业绩预期进行震荡调整,主要指数收涨,但涨幅有限。其中,创业板指以1.74%的周涨幅领跑,深证成指上涨1.38%,万得全A指数上涨1.15%,上证指数微涨0.56%。

从量能来看,全周市场交投活跃度小幅回升,万得全A日均成交额达1.15万亿元,较上周增加380亿元;日均换手率1.40%,较上周提升0.04个百分点。

消息面上,4月25日政治局会议强调“加紧实施更加积极有为的宏观政策”,且重提“超常规逆周期调节”,既定政策出台节奏有望提速,提振市场信心。

就下周来看,1季报密集披露,叠加五一节前效应扰动,市场难有趋势性行情,大概率仍以震荡为主。结构上,内需板块依旧是短期重点。

具体看,受益于城市更新和城中村改造的建材板块、受益于以旧换新加力扩围和AI+产业趋势的智能家电,以及有望受益于服务消费政策升级的餐饮酒旅等,均存在较为确定性的机会,值得重点关注。

从“4月决断”效应来看,月初至25日,农林牧渔(3.97%)、公用事业(3.63%)、美容护理、商贸零售均涨超3.5%;电力设备(-7.73%)、通信(-7.24%)、计算机、家用电器、机械设备、电子均跌超6%。内需板块表现占优,科技和外需表现垫底。

一周来看,上证指数上涨0.56%,收报3295.06点。主要宽基指数以上涨为主,万得全A涨幅1.15%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.84%、0.38%、1.2%、1.85%和2.71%。红利指数下跌0.18%,市场风险偏好有所回升。

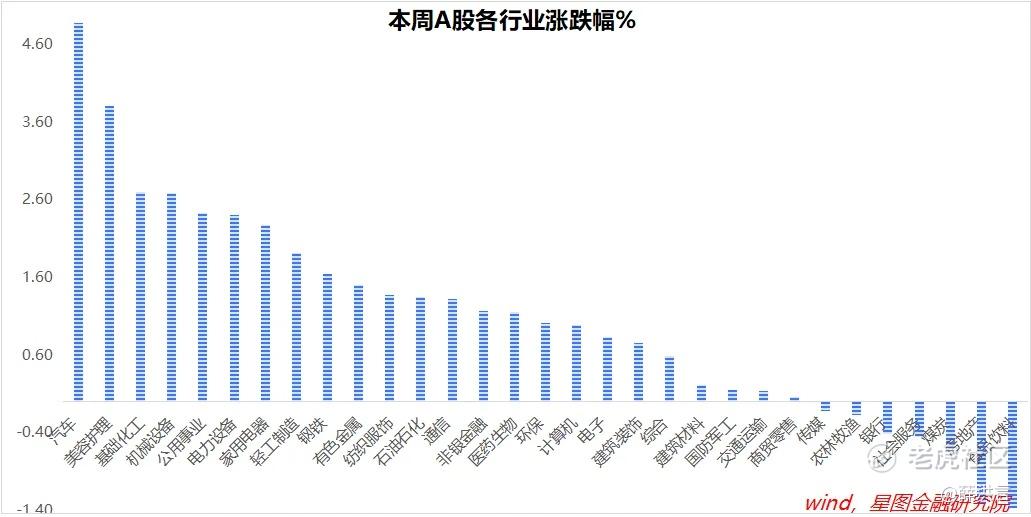

行业层面,汽车(4.87%)、美容护理(3.8%)、基础化工、机械设备、公用事业、电力设备均涨超2.4%;食品饮料(-1.36%)、房地产(-1.31%)、煤炭、社会服务、银行等跌幅靠前。

成交金额看,本周日均成交额11177.46亿元,较上周放量407.77亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。