后疫情业绩首览:NikeQ3双超预期,库存依旧拖累,大中华区持续下滑

$耐克(NKE)$ 于3月21日周二,盘后公布了截止2023年2月28日的23财年Q3业绩,值得注意的是,这是首次公布了大中华区疫情之后的业绩(2022年12月-2023年2月)

业绩概览

收入端:营收123.9亿美元,同比增长14%,好于市场预期的114.7亿美元;

- 按渠道来分,NIKE Direct营收53亿美元,同比增长17%,货币中性基础上增长22%;NIKE Brand Digita营收同比增长20%,货币中性基础上增长24%;批发收入同比12%,货币中性基础上增长18%;

- 按品牌来分,NIKE品牌收入118 亿美元,同比增长14%,货币中性基础上增长19%,在北美、欧非中东和亚太拉美均实现两位数增长;Converse收入6.12亿美元,同比增长8%,货币中性基础上增长12%。

- 按地区来分,北美地区营收119亿美元,同比增长23%,欧非中东地区营收78亿美元,同比增长10%,大中华地区营收70亿美元,同比下滑10%,拉美地区营收48.5亿美元,同比增长1%。

利润端:营业成本70.2亿美元,同比增长21%,超过了营收增速。毛利率降至43.3%,较上年同期下降了3.3个百分点,公司为了清理库存而加大了降价和促销力度;

同时,营销开支9.2亿美元,同比增长8%,连续四个季度低于10%;管理开支39.6亿美元,同比增长15%。

可比息税前利润14.3亿美元,同比下降12%;净利润为12.4亿美元,同比下降11%;摊薄后每股收益为0.79美元,好于市场预期的0.55美元,去年同期为0.87美元。

业绩简评

库存过剩,导致利润率下滑。从美国近几个月的CPI分项表中可以看出,服装类的价格增长要远远低于平均水平,因为大部分零售商都面临库存过剩的问题,因此需要部分降价来清库存。与其他零售商一样,耐克也一直在消化供应链中断和消费者需求变化带来的过剩库存,这些库存一直在影响其利润率。Q3的库存较上年同期增长16%至89亿美元。同时,产品投入成本上升和货运费用上升也会增加营业成本。

欧美地区增长依然强劲,得益于新品的涨价,以及目前增速不低的工资水平。当然,疫情后对运动服饰的需求一直较传统服饰更旺盛。

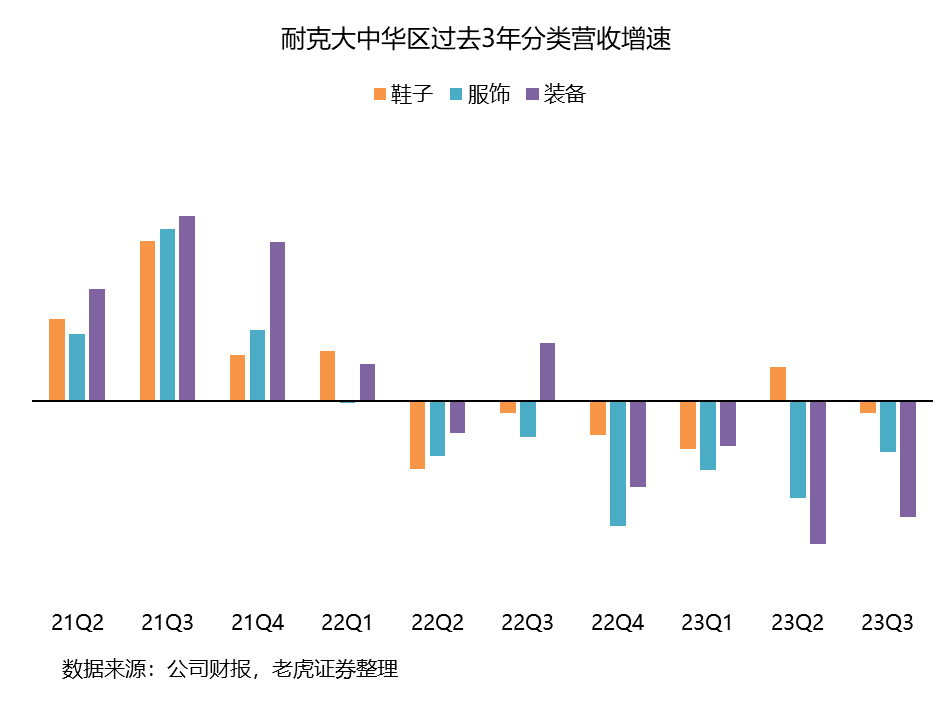

大中华地区恢复情况并不乐观,鞋类营收下滑3.7%,继上个季度同比回升之后继续下滑,而服饰下滑16%,配件下滑36%,整体下滑8%,不过货币中性上涨1%。但需要注意的是,耐克的Q3包括了12月-2月,包含了半个购物季以及春节,而这三个月又是疫情之后首次开放三个月,但是反弹并没有预期那么高。目前市场预期23Q4以及24Q1两个季度将会体现疫情后的反弹。

预期与估值

公司预计2023财年Q4的收入同比增长在低位双位,2023财年全年收入同比增长中位双位数。

同时,公司还预计2023财年Q4毛利率将比去年同期下降150个基点,即42%的水平,2023财年全年的毛利率将比去年同期下降125个基点。

目前公司的动态市盈率为36倍,高于同业平均的28倍,与Lululemon的在同一水平,不过LULU的增长更快一些。

市场目标价平均值在135美元,目前公司股价125美元,其实空间也很有限。

我们认为,随着北美地区通胀压力减弱、工资增速放缓,2023年大中华区的恢复将成为耐克能否继续支撑当前估值的关键。

你看好Nike大中华区业绩恢复吗?(单选)

你看好Nike大中华区业绩恢复吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吾股丰登123·2023-03-22我经常在网上社交平台上看到说抵制nike的 营收不好也有原因点赞举报

- 奥迪老司机·2023-03-23[正经] [正经] [正经] [正经] [正经] [正经]点赞举报

- 你还会爱吗·2023-03-22可能还会有机会增加盈利的吧 也说不准1举报

- 每天涨停板敢死队·2023-03-22市场上也有别的优秀的品牌呀 新老牌子都很多点赞举报

- 点金圣手11·2023-03-22nike这几年风评不太好吧 比如新疆棉事件点赞举报

- 乘风破浪的小姐姐·2023-03-22主要还是收入少了,消费少了1举报

- 倪文珍·2023-03-23已阅点赞举报

- 翻三十倍AHT的涂泥私房·2023-03-23哈哈点赞举报

- 陆家嘴八废特·2023-03-23[鬼脸]1举报

- Motheroftige·2023-03-23d1举报

- O丶I·2023-03-23。1举报