“供热服务供应商”慧居科技今起招股,申购策略

前言:

$慧居科技(02481)$ 发布公告,将于2023年6月28日至7月3日招股,该公司拟发行7560万股,其中,公开发售756万股(10%),国际发售6804万股(90%),发售价每股3.00-4.20港元,每手1000股,预期股份将于2023年7月10日上市。

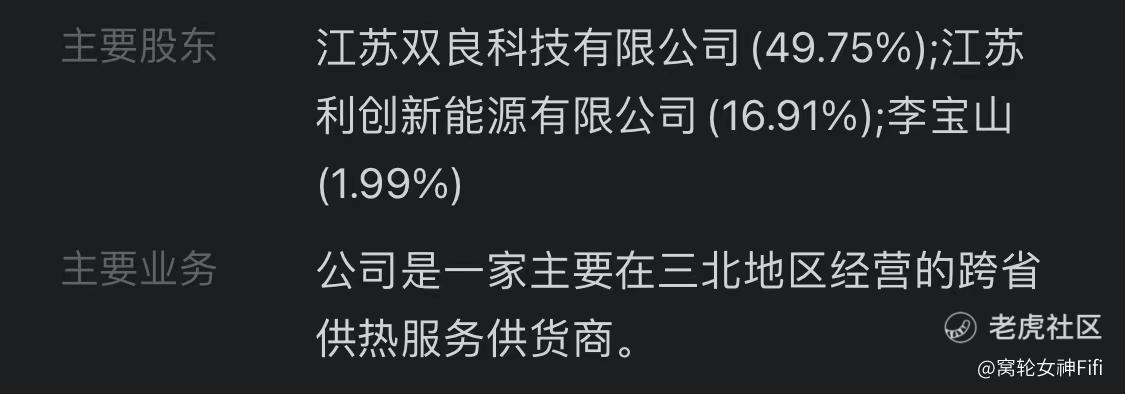

慧居科技为一家主要在「三北地区」经营的跨省供热服务供应商。

根据弗若斯特沙利文报告,以2022年在「三北地区」的总供热服务面积计,慧居科技位列行业排名前50,以总实际供热服务面积计,市场份额约为0.5%,以2022年在山西省、甘肃省及内蒙古自治区的总实际供热服务面积计,公司排名第九,以总实际供热服务面积计,市场份额约为2.4%。

申购策略如何呢?我们一起结合招股书图表,进行数据分析。

正文:

(一)保荐人:国泰君安融资有限公司

(二)主要股东及业务

(三)各家券商融资概况:预计申购倍数为3.3倍

(四)预计一手中签率位15.97%

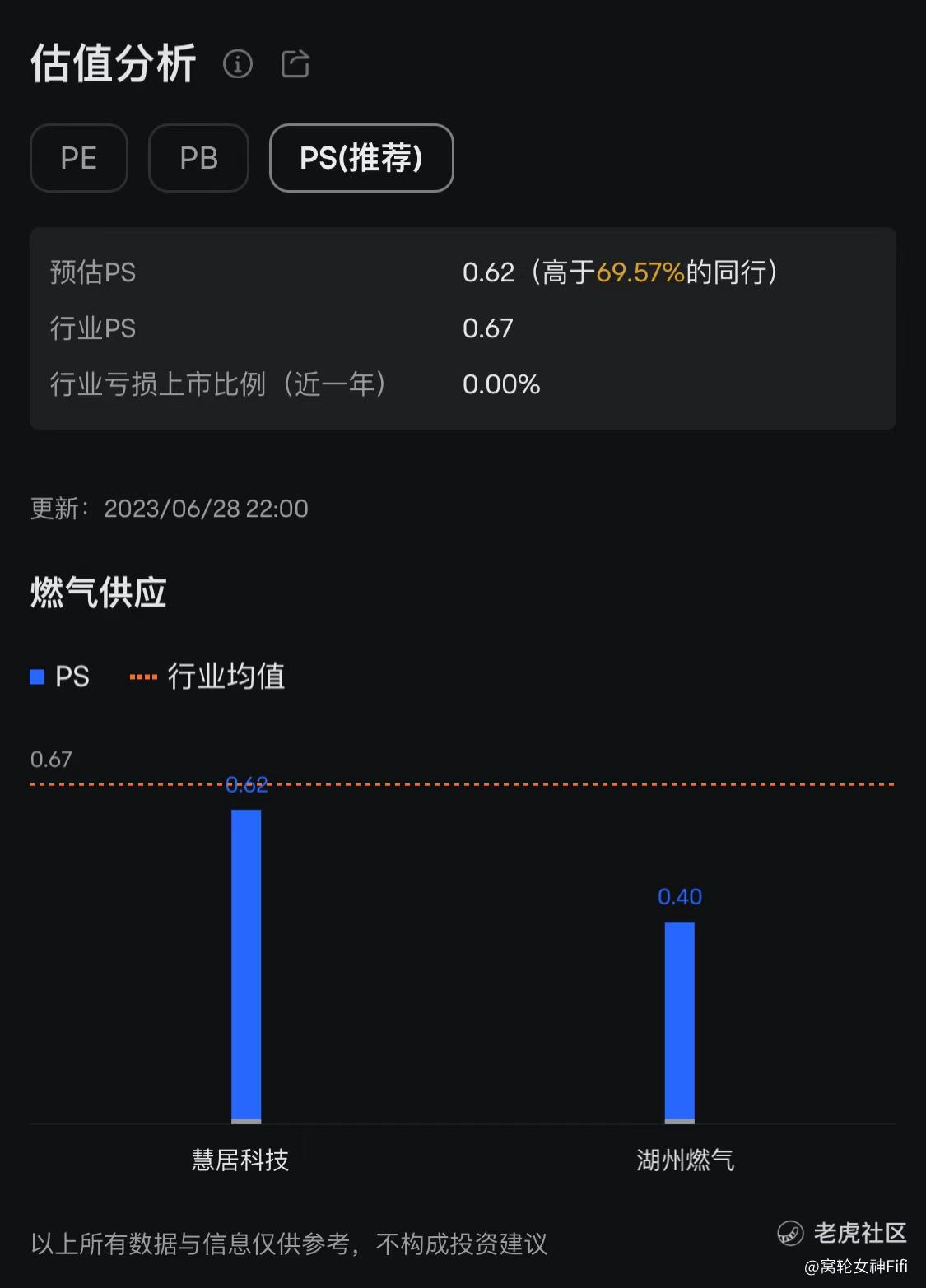

(五)燃气供应同行业近两年仅一支IPO 且破发

(六)高于同业估值

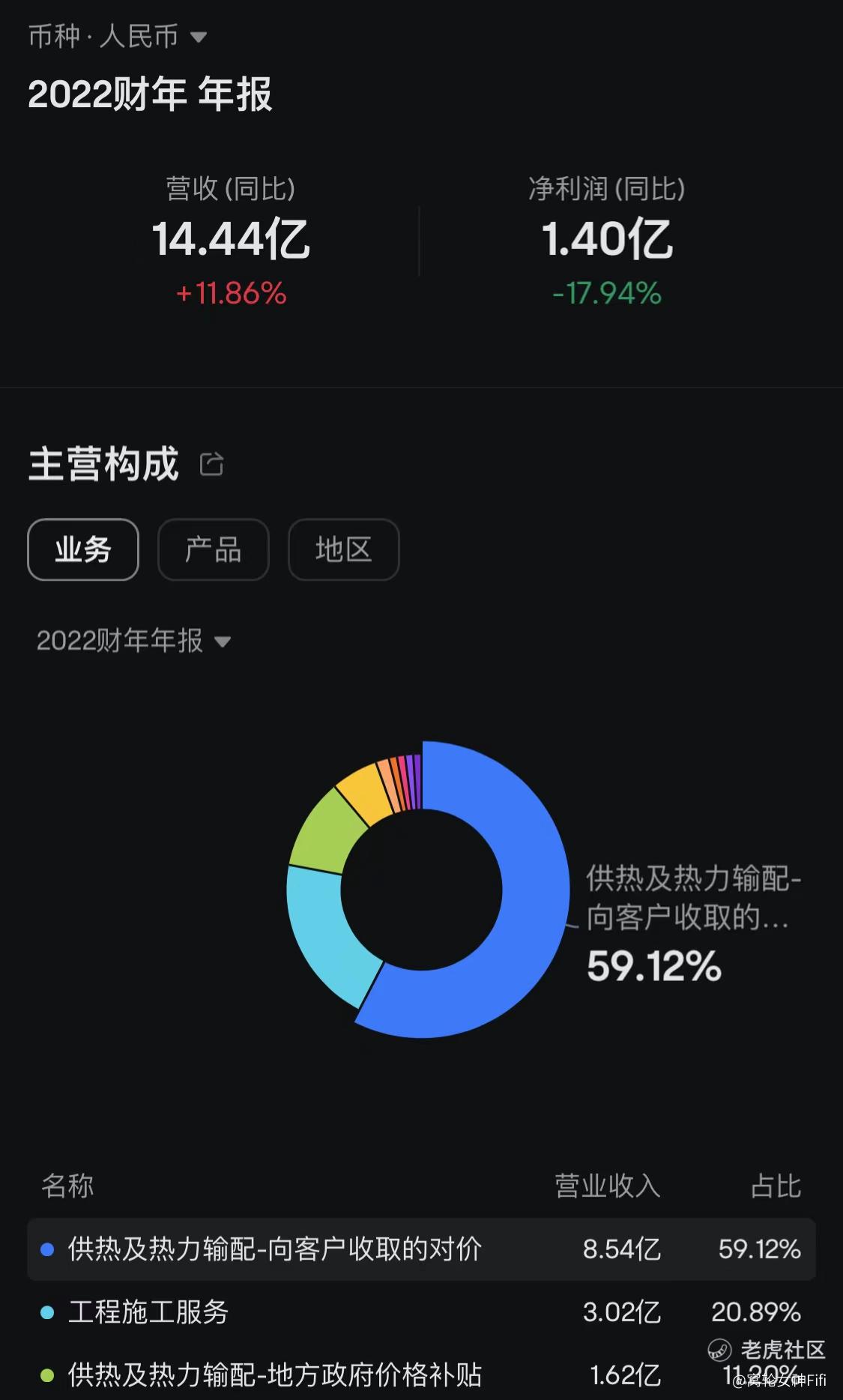

(七)去年营收同比增长14.44亿元

但净利润同比下滑17.94%

(八)按年每股收益起伏较大

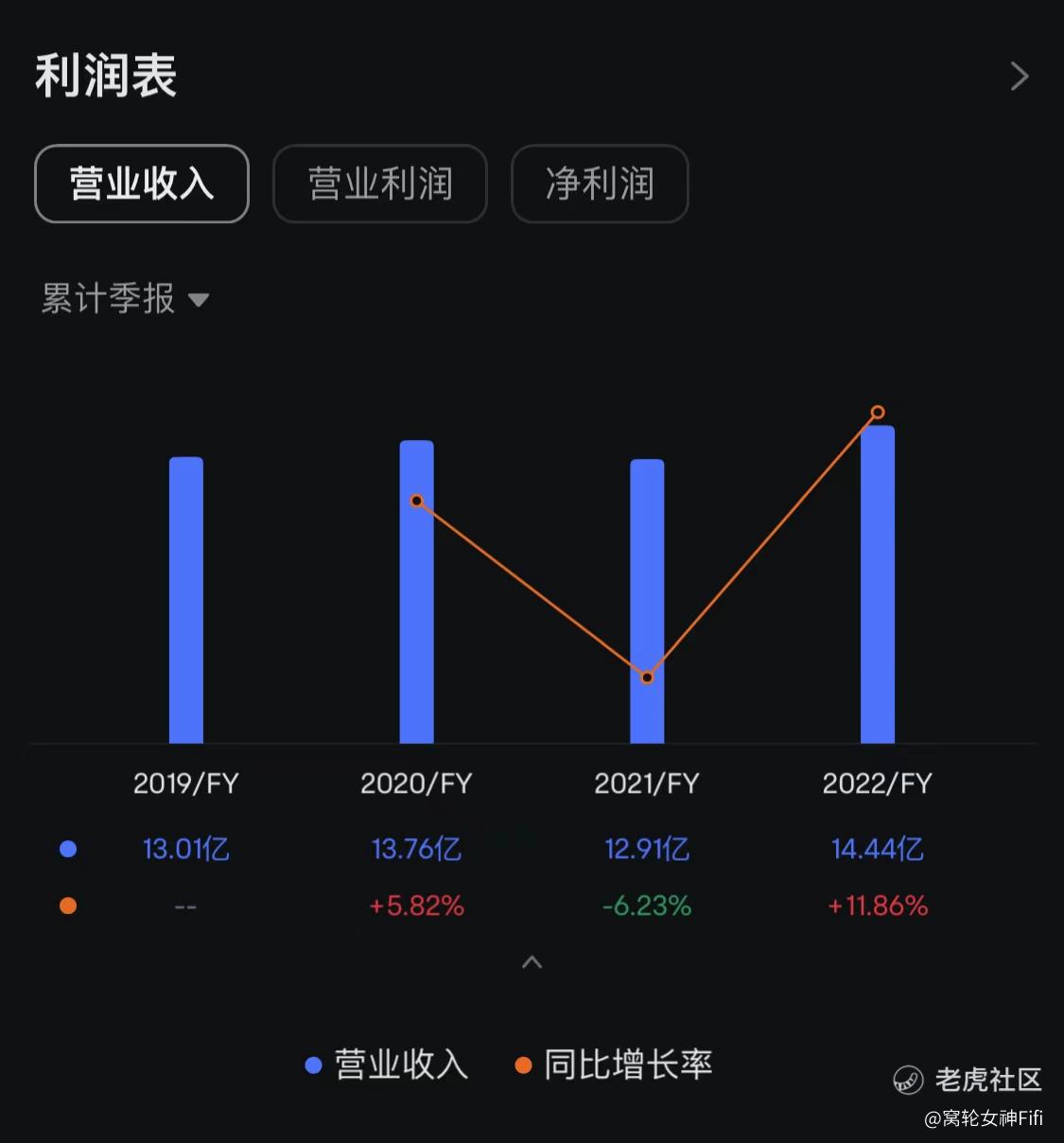

(九)近几年营业收入不稳定

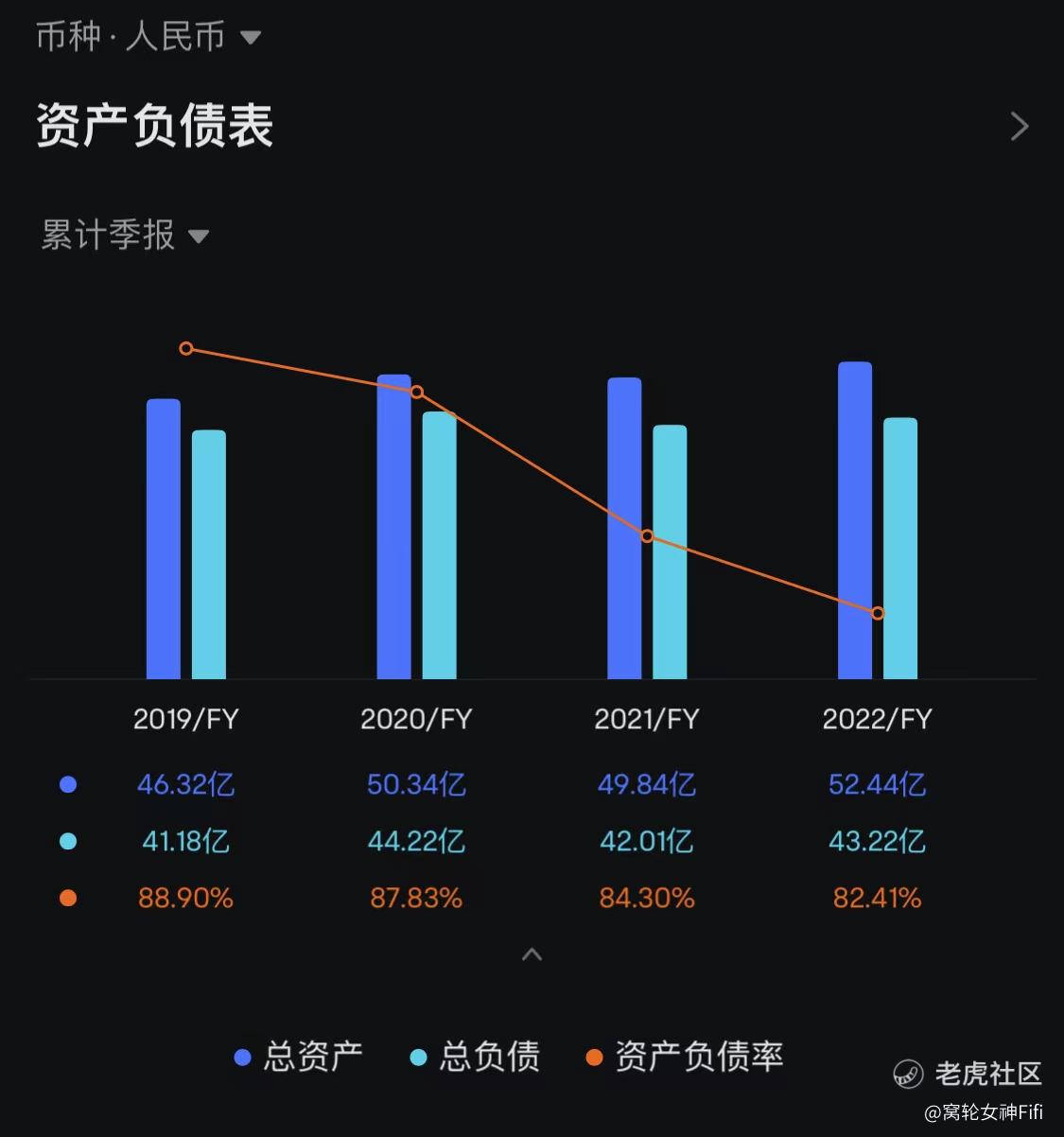

(十)资产负债率极高 企业存在潜在风险

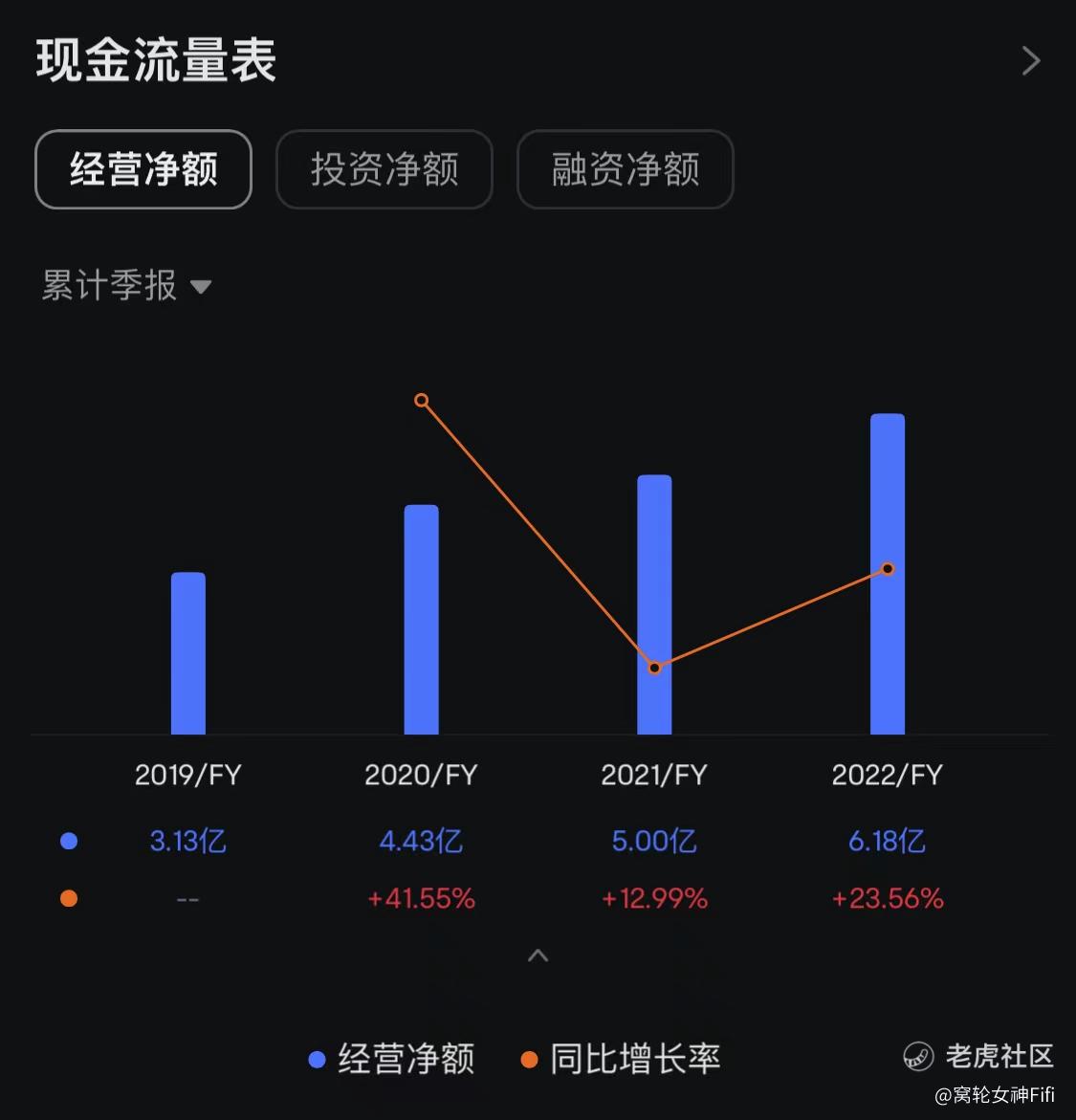

(十一)经营净额稳定递增

总结:

根据以上招股书图表分析,并非是个优质标的。可略过。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

4

举报

登录后可参与评论

虽然我不是专业投资人,但是这个公司的招股公告确实让我很感兴趣,打算持续关注一下

虽然发售价不算太低,但是听说这个行业整体涨势不错,有机会赚到差价呢

期待这个公司能够带来惊喜的业绩和利润,让我们一起加油吧

看了一下公司的业务,感觉未来还是有很大的发展空间的

我觉得这次招股有点小众,可能有机会赚到不错的钱呢