Luigi真的改变了医保行业现状!UNH Q4财报大翻车

一名高管被杀害、一场不对称的网络攻击、一个陷入困境的药品福利管理机构、不断上涨的医疗费用,些都标志着 $联合健康(UNH)$ 度过了动荡的一年。

周四,公司公布了2024年第四季度业绩,罕见地出现了季度收入未达预期的情况,同时医疗费用上升。虽然盈利仍在运营效率提升下超出预期,但股价下跌超6%,也带崩了整个医疗保险行业。

这家总部位于明尼苏达州明尼通卡的公司是财报季的行业风向标,其主要竞争对手 $哈门那(HUM)$ 、 $西维斯健康(CVS)$ 、 $Elevance Health(ELV)$ 、 $康西哥(CNC)$ 和 $Molina Healthcare Inc(MOH)$ 的股价也走低。

联合健康收入未达预期发生在其保险部门首席执行官Brian Thompson,12 月在纽约即将在公司上一次投资者会议上发表演讲前几分钟被枪杀几周后。在这起被归咎于一名名为路易吉·曼焦内(Luigi Mangione)的枪手的枪击事件发生后,更广泛的保险行业的商业行为受到了公众的审查。

财务方面

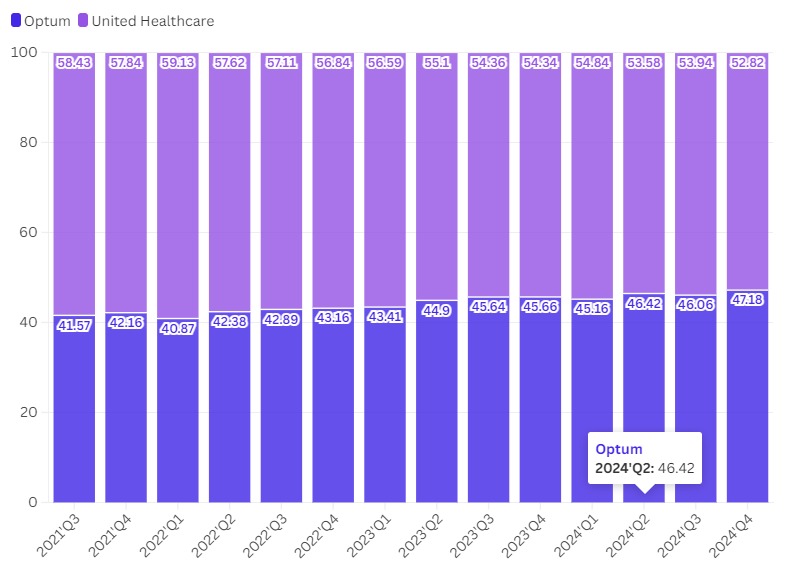

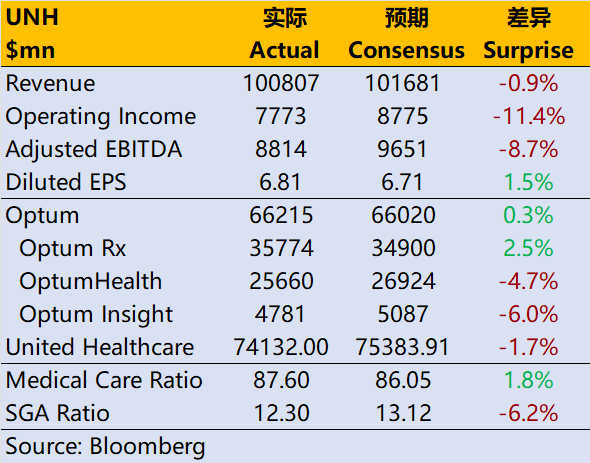

公司第四季度收入同比增长约6.8%,达到1008亿美元,低于市场一致预期的1017亿美元,其保险部门UnitedHealthcare的收入为741亿美元,而市场普遍预期为754亿美元。

与此同时,联合健康的医疗费用比率是管理式医疗行业中一项备受关注的指标,反映用于医疗保健的保费支出比例,Q4的MCR达到了87.6%,远高于在Luigi事件后已经提升的市场预期的86.05%,2024年全年的MCR也提升到85.5%,高于2023年的83.2%。公司将成本增加归因于医疗保险资金减少以及包括成员组合在内的其他几个因素。

乐观的方面,联合健康的药房福利部门Optum Rx表现出色,Q4增长约15%,达到358亿美元,超出市场普遍预期的349亿美元,而其健康服务部门OptumHealth的收入为 257 亿美元,同比增长约 5%,而分析师预测为 269 亿美元。

利润方面,公司季度Non GAAP的EPS达到6.81美元,意味着同比增长约11%,高出市场一致预期0.07美元,尽管其营业利润率从上一年同期的8.4%降至7.7%。

利润率提升主要还是运营费率的降低,可能公司也知道本季度收入方面的压力,因此可以降低了运营费率。

业绩展望

公司重申了上个月投资者活动中披露的2025年展望,预计全年收入为4500亿至4550亿美元,高于市场预期的4473亿美元,Non-GAAP EPS为29.5至30美元,中值略低于市场预期的29.86美元。

主要讨论一下MCR的上升

目前来看以下几个因素至关重要

Luigi事件影响了医疗保险行业的口碑,舆论压力进一步增加了保险公司的赔付率。

医疗成本上升:疫情后医疗服务需求的增加,保险公司面临着更高的医疗索赔费用。特别是在老年人群体中,医疗利用率显著上升,导致支出增加;同时,医疗物品的涨价也增加了医疗成本。

Medicare资金减少:来自美国疾病控制与预防中心(CMS)的Medicare资金减少,对UNH的财务表现产生了负面影响。这导致公司在处理老年患者时的收入下降,从而推高了MCR。

业务和会员组合变化:UNH的会员结构和业务组合发生了变化,这也影响了MCR。例如,Medicaid成员的波动和高风险成员比例的增加,都可能导致整体医疗费用上升。

医疗储备开发影响:在2024年Q3,UNH未能实现任何有利于盈利的医疗储备开发,这意味着公司在处理索赔时没有足够的准备金来抵消部分成本,从而导致MCR上升。

运营成本增加:总运营成本在2024年Q4同比增长了约10%,这主要是由于医疗费用和产品成本的上涨。这一增长超过了市场预期,也加剧了MCR的上升。

整体来看,UNH的2024年营收预期可能未必能一帆风顺的完成,但由于公司在行业中的地位,以及Trump上台后可能对医保行业带来的影响,可能进一步增加公司的不确定性。

作为 $道琼斯(.DJI)$ 的主要权重股之一,UNH有着较强的防御属性,但若公司本身业绩出现了更多不确定因素,其防御属性在一定程度会下降。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一池咸鱼·01-17这一系列问题真是让人捏把汗,UNH能不能稳住?点赞举报