沃尔玛:我不是店神!2026财年指引扣大分

$沃尔玛(WMT)$ 20日盘前公布Q4(2025财年)业绩,虽然当期超预期,但2026年指引偏谨慎(非常谨慎),反映对宏观环境(消费降级、通胀)的极大担忧。利润的长期增长也依赖供应链优化、电商渗透及高利润业务(广告、会员服务)。

由于目前估值已经在相对非常高的位置,且资金相对抱团,盘前大跌8%。

投资要点

为何指引如此谨慎?对宏观因素负面影响的预期拉满

消费降级:美国消费者信心指数降至71.1(六个月新低),公司计划通过低价策略(如自有品牌)维持市场份额。

成本压力:关税风险(约40%商品依赖进口,尤其指中国)和物流成本上升可能挤压利润率。

Q4库存下降2.6%,但增速+2.81% YoY >consensus 1.28% YoY,库存天数 39.8天>consensus 34.63天;

下一步增量在哪几个方向?

供应链提效:节省目标已完成50%,自动化仓库覆盖率提升至65%(目标2026年全面部署)。

广告业务:Walmart Connect收入+24%,成为利润率扩张关键驱动力。

电商与广告业务:全球电商销售额+16%(美国市场主导),配送成本下降20%。

国际市场表现:中国区山姆会员店销售额+13.8%,墨西哥投资推动拉美市场增长,但汇率波动拖累国际收入。

财务数据与市场预期对比

整体营收

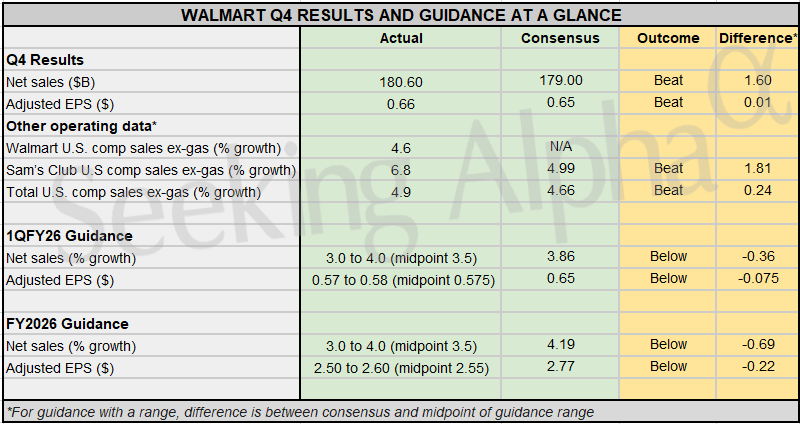

实际营收:1805.54亿美元(同比增长4.1%),超出市场预期的1800亿美元。

分项表现:

Walmart US:净销售额1235亿美元(+5.0%),同店销售额(剔除燃料)增长4.6%。

Walmart International:净销售额322亿美元(-0.7%),主要受汇率波动影响,但电商销售额增长43%。

Sam's Club:净销售额231亿美元(+5.7%),同店销售额(剔除燃料)增长6.8%。

利润率与EBITDA

运营利润率:8.3%(同比提升0.4个百分点),调整后经营利润78.59亿美元。

毛利率:综合毛利率同比提升约20个基点至24.4%(延续Q3趋势),受益于库存优化和业务组合改善。

EBITDA:未直接披露,但运营利润增长8.3%显示盈利能力改善。

关键运营指标分析

同店销售(Same-Store Sales)

Walmart US:+4.6%(高于去年同期的4.0%),主要由高收入家庭客群推动。

Sam's Club:+6.8%(显著高于去年同期的3.1%),会员收入增长和电商渗透率提升是关键。

库存管理

库存天数:Q4库存同比下降2.6%,供应链自动化(如与Symbotic合作)提升效率,库存周转率改善。

利润率变化

毛利率:提升主要因降价减少和自有品牌渗透率上升(如Great Value系列)。

运营利润率:受益于广告等高利润业务增长(全球广告收入+29%)和费用杠杆。

净利率:调整后每股收益0.66美元(超预期的0.65美元),但净利率受国际业务拖累小幅下降。

2026财年业绩指引

收入与利润预期

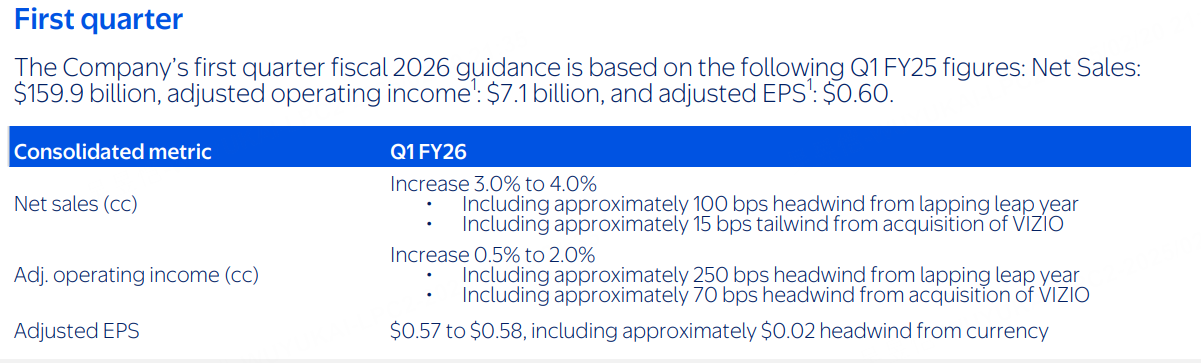

2026财年Q1:预计调整后每股收益0.57-0.58美元(低于预期的0.65美元),主要因宏观经济不确定性。

2026全年:预计调整后每股收益2.50-2.60美元(低于预期的2.77美元),营收增速或放缓至3%-4%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华庭月舞·02-21牛点赞举报