左手价格战,右手高端化 | 10 张图解读比亚迪 2024 年年报

汽车行业的价格战打了 2 年,比亚迪不但没把子弹打完,反而越来越赚钱。 $比亚迪股份(01211)$ $比亚迪(002594)$ $比亚迪电子(00285)$ $比亚迪股份-R(81211)$ $比亚迪ADR(BYDDY)$

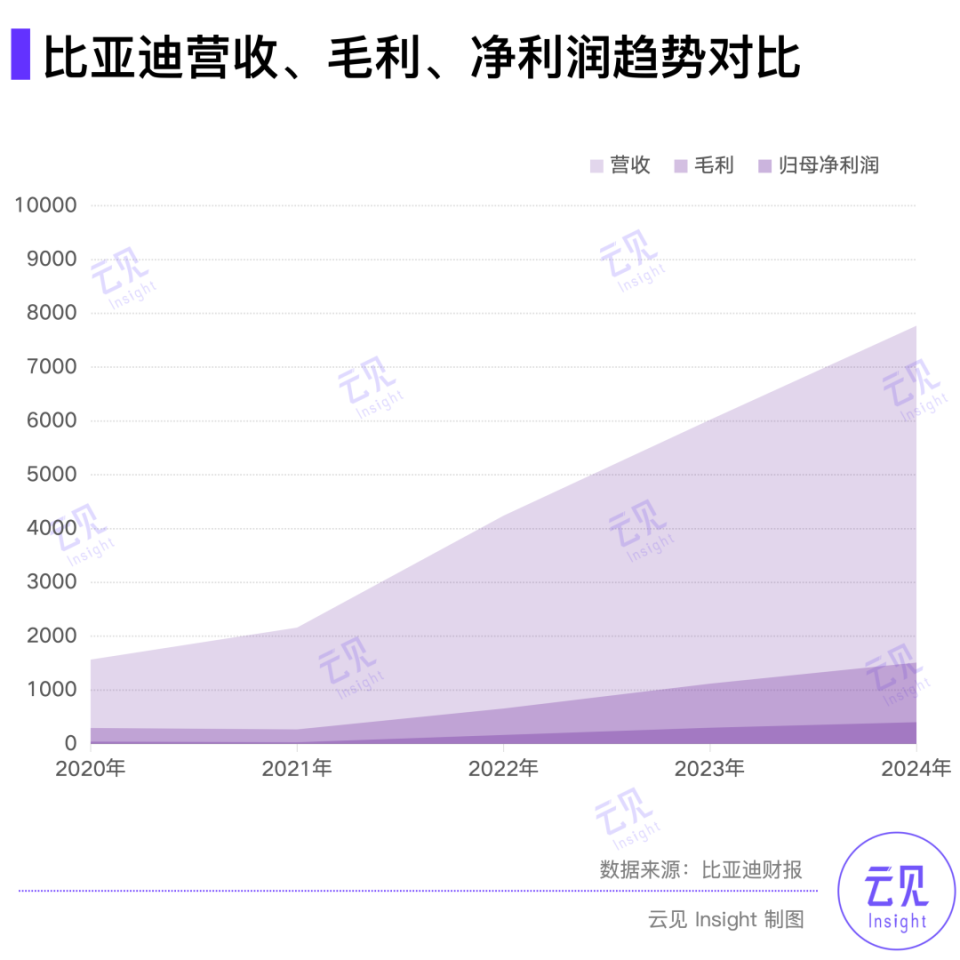

2024 年,比亚迪毛利率、净利率双增长,销量、营收均超预期。这一年,比亚迪的总营收约为 7771 亿元,归母净利润约为 403 亿元,期末现金储备达到 1549 亿元。

在中国和全球新能源车市场,比亚迪蝉联销冠,总销量达到 427 万辆。排名第二的特斯拉销售了 179 万辆车,仅相当于比亚迪纯电动车的销量(177 万辆)。

中国新能源车销量去年在补贴的刺激下同比增长 36%,而比亚迪的增速跑赢大盘,增长了 41%,既是增长红利最大的受益方,也是拉动增长的主要引擎。

比亚迪一边打价格战,推动 “科技平权”,另一边,试图用出海和高端化,把降下去的利润涨回来。

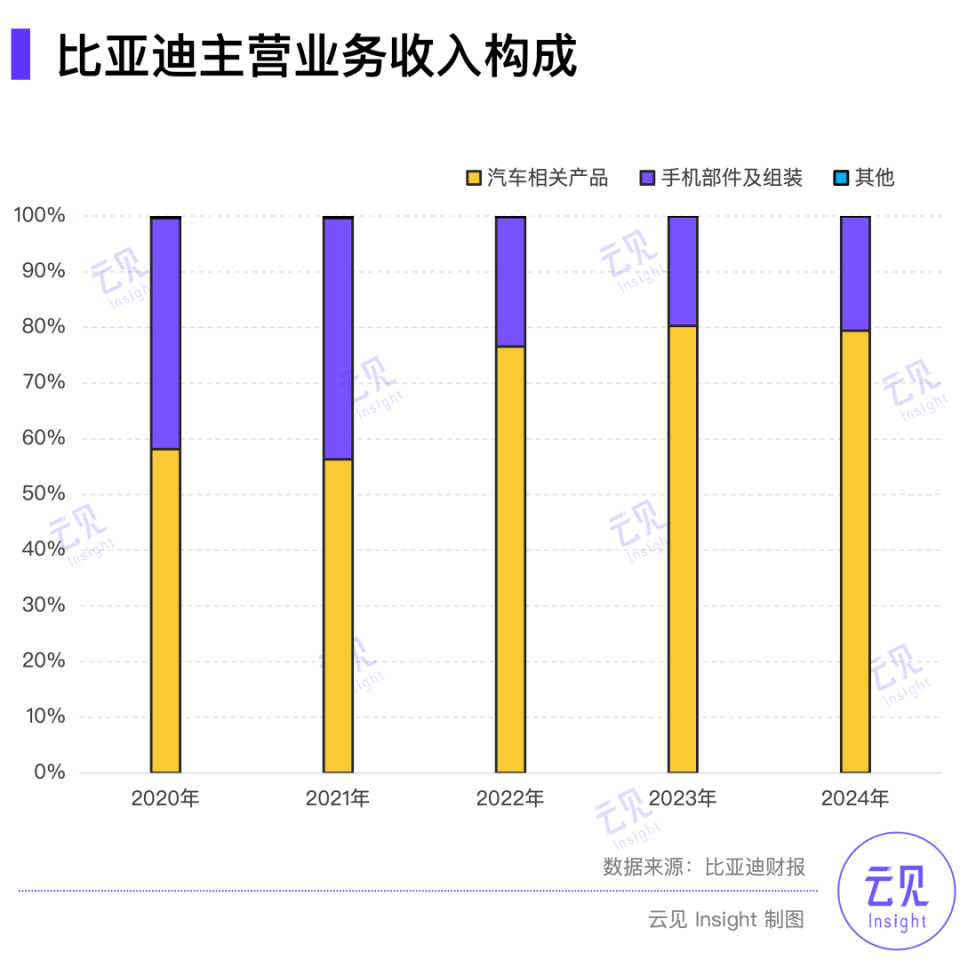

这并不容易,2024 年,比亚迪 80% 的销量在 20 万以内,仰望、腾势、方程豹的销量占比不足 5%。

本文用 10 张图解读比亚迪左手价格战、右手高端化的 2024 年。

打价格战,更赚钱

2024 年,比亚迪用价格更低的 “荣耀版” 车型换来了更大的销量。

这一年,中国新能源车市场在补贴的刺激下继续高歌猛进,总销量达到 1287 万辆。其中,混动车是增长的主力,总共销售了 514 万辆,同比增长 83%。纯电动车销售了 772 万辆,同比增长 16%。

比亚迪同时踩中了大众消费市场、混动车和国产车增长的三重红利,2024 年在中国新能源车市场的占有率达到 33%。去年销量排名前十的新能源车,有 8 款来自比亚迪。

比亚迪用价格战换来了更大的销量和收入,同时还能维持 19% 的毛利率和 5% 的净利率。其中,比亚迪汽车业务的毛利率为 22%,同比增长 1%。

值得注意的是,比亚迪 2024 年的毛利率是按照财政部新印发的会计准则调整后,将质保费从销售费用转入营业成本后的数值。调整前,比亚迪的整体毛利率约为 21%,汽车业务的毛利率约为 24%。

左右滑动查看更多

2024 年比亚迪的汽车收入增长了 28%,而营业成本仅增长了 26%,低于收入的增幅,因此毛利率逆势上涨。

能在打价格战的同时,维持可观的毛利率,这一半要归功于比亚迪不断增长的生产规模,另一半,得益于其垂直整合的业务模式。通过全产业链布局,比亚迪对冲了价格战带来的损失,使得零部件采购价格趋近于其制造成本。

供应商拿到比亚迪的订单,往往赚不到什么钱,但至少可以把产能跑满。在变化的市场环境中,现金流才是企业的生命线。

与外部供应商相比,比亚迪内部的供应链部门的抗风险性要高不少。它们可以按照自身销量规划产能,不受市场波动影响。

如果比亚迪的销量突然大幅下滑,垂直整合的模式可能会带来系统性风险,导致现金压力骤增,利润更快崩溃。但至少在今天,比亚迪仍在高速增长的黄金时代。

除了供应链端的成本下降,出海销量的增长也为比亚迪改善了毛利率。2024 年,比亚迪出口销量占比约为 10%,但贡献了总收入的 29%。多家券商预测,比亚迪 2025 年的出口销量会达到 80 万辆,盈利性还会进一步改善。

在财务上,比亚迪也有调控空间。比亚迪 2022 年的资本开支到达高峰,但随着产能利用率的提高,制造成本随之下降,加上采取加速折旧法,整车固定资产折旧平均 6 年,低于行业平均水平。折旧的压力解除之后,利润还有释放空间。

左手价格战,右手高端化

价格战的战火并没有在 2024 年停下来,但比亚迪换了一种形式。

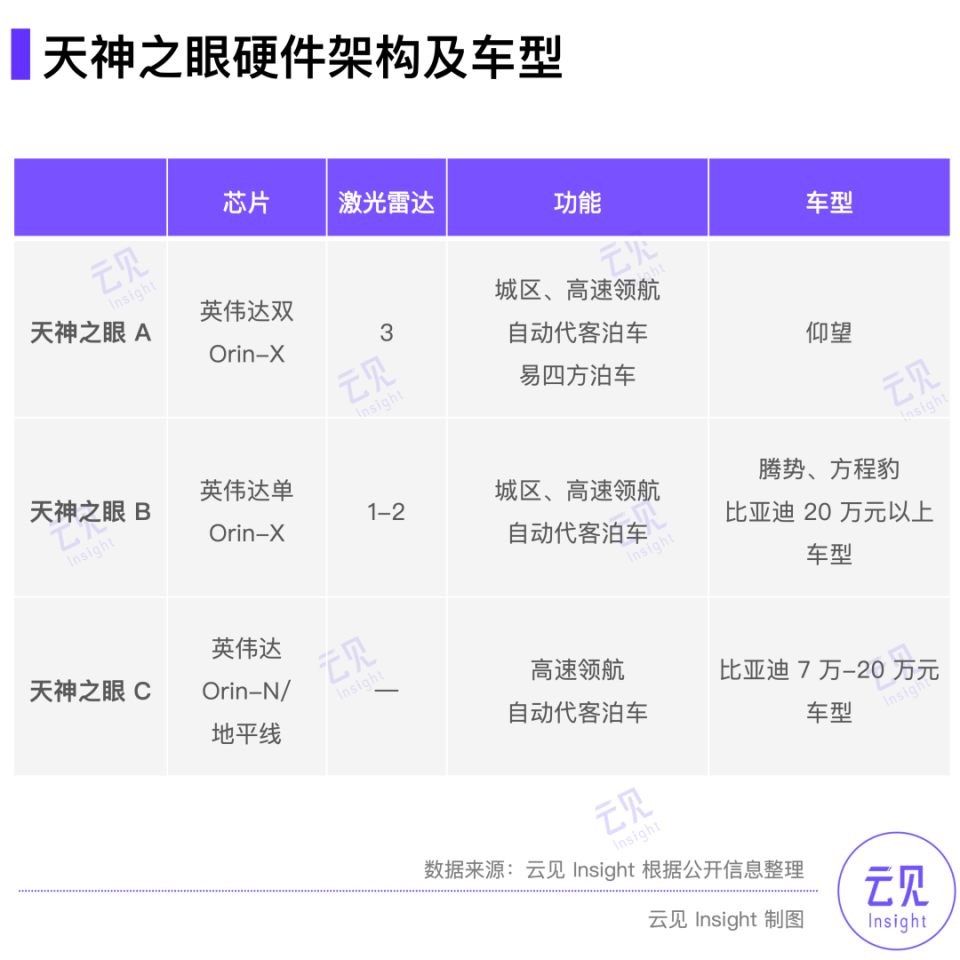

2025 年,比亚迪把 “天神之眼” 智驾系统下放到 7 万元的车型上,价格维持不变,以此来巩固 20 万元以下的基本盘。

同级别的燃油车,大部分只有基础的定速巡航、车道保持等智驾功能。而电动车的价位普遍高于比亚迪。

天神之眼分为三套方案。顶配天神之眼 A 搭载三颗激光雷达,专供豪华品牌仰望;天神之眼 B 搭载 1-2 颗激光雷达,搭载在腾势、方程豹及比亚迪品牌的高端车型上;天神之眼 C 不带激光雷达,为三目 5R12V 纯视觉方案,可实高速 NOA 等功能,搭载于比亚迪王朝和海洋网的剩余车型上。

在 2025 年的产销规划中,比亚迪预估至少 60% 能够搭载高速 NOA 及以上的智驾系统。

据多家券商的测算,标配智驾系统大概会为比亚迪增加 4000 元的制造成本。但这家公司有办法通过优化其他零部件成本、提高效率去覆盖这部分成本,而无需涨价。

一方面用智驾平权发起新一轮价格战,另一方面,比亚迪希望通过高端化去改善产品结构。

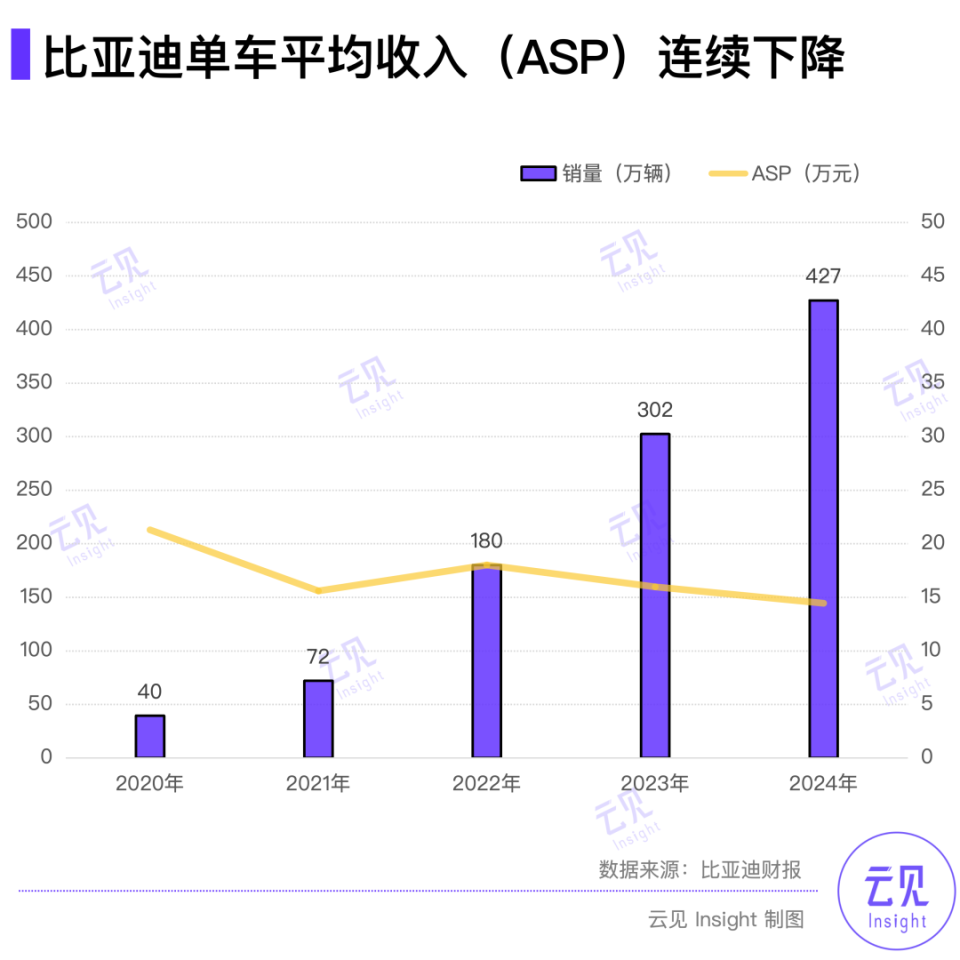

2024 年比亚迪的单车平均收入下滑到了 15 万以内,20 万以下车型贡献了 80% 的销量。王朝、海洋网在 20 万-30 万元价格区间基本无产品。腾势、方程豹、仰望的销量占比不足 5%。

2025 年,比亚迪将迎来 20 万元以上市场的产品大年。年初发布的 MPV 夏、近期的汉 L、唐 L 覆盖 25 万-35 万元市场;六座 SUV 腾势 N9 覆盖 39 万-45 万元市场。

比亚迪汉 EV 上市初期的成交价在 25 万级别,曾经是比亚迪品牌上升最成功的产品。但 2 年价格战打下来,汉的终端价格下探到了 15 万元,成为了网约车的畅销款。

现在,比亚迪又希望用配置堆满的汉 L 重回 25 万市场。

但整个消费市场的情绪并不是向上的,这可能是高端化最大的挑战。特别是,补贴刺激出来市场需求,用户对于价格的敏感度更高。他们需要的是一辆便宜、能用的车,而不是更贵、更好的车。

在价格战的大背景下,就连 50 万级别的问界 M9 Ultra ,今年也在提升配置的基础上,降了 2 万块钱。

比亚迪及其他新能源车企的 “技术平权” 运动,也让高端化变得更难。

原本,一些技术只有在高端车上能体验到,但现在下放到大众车型上。无论是空间、续航里程、舒适性配置,还是智能化程度,大众车的产品体验和高端车几乎拉平。

今年,比亚迪的高端化打出的第一张牌是 10C 充电。新一代电动车基于 1000V 平台,在 1000 kw 充电桩上,可以实现充电 5 分钟,续航 400 公里以上。

为此,一向只卖车、不建公共充电桩的比亚迪,宣布将投建 4000 根 1000 kw 充电桩。

10C 充电对电网提出了很高要求,给消费者带来的体验提升,相比于主流的 4C、5C 却并不明显。 4000 根充电桩,相对于比亚迪 400 多万的销量而言也还是太少了。

但在技术平权的时代,比亚迪需要一个突破点,让中高端产品被大众看见。

对技术的投入及垂直整合的模式,让比亚迪的研发费用持续上升,达到 532 亿元,占收入的 7%。同期,特斯拉为 45 亿美元,理想为 111 亿元,研发费率分别是 5%、8%。

出海,下一个增长故事

为了出海,比亚迪订购了 8 艘滚装船,如今已有 4 艘投入使用。

新的滚装船下水,也使得比亚迪 12 月的出口销量环比增加 84.5%,达到 5.7 万辆。2024 年,比亚迪累计出口了 41.7 万辆车,同比增加 71.9%。

2025 年,比亚迪的另外 4 搜滚装船也将交付。对国内新能源车市场增长和出海的乐观预期,使得多家券商上调了比亚迪 2025 年-2026 年的盈利和销量预期。

截至 2024 年底,比亚迪已进入全球 100 多个国家和地区。在新加坡、泰国、马来西亚、哥伦比亚、菲律宾市场,2024 年的销量都是第一。但这些市场的总量很小。比亚迪在新加坡获得 33.6% 的市占率,实际只卖出了 1.4 万辆车。

除了整车出口,海外工厂也在快速建设中。2024 年,比亚迪乌兹别克、泰国工厂已投产。巴西、匈牙利工厂也将在 2025 年投产。如果能够通过本地化解决关税、政策的不利影响,比亚迪的海外销量、盈利性还会进一步提升。

为了配合全球化战略,比亚迪还在不久前还在港股配售发行了近 1.3 亿股,募得 434 亿港元。

随着海外基础设施建设的推进,比亚迪将迎来全球化的转折点。

摩根大通预计,2026 年比亚迪的全球交付量会达到 650 万辆,其中 150 万辆来自海外市场,在全球轻型汽车市场、纯电市场的份额达到 7%、22%。

到了 2030 年,它们认为比亚迪的全球出货量将达到 1000 万,成为全球新能源车市场的丰田。

出海,成为丰田,是比亚迪的下一个增长故事。

虽然相比于丰田,比亚迪无论制造、销售体系还是管理模式,都不够精益。数千人的智驾团队也没有换来等量的研发效率。但高速的增长可以掩盖大部分问题。

相比于 2024 年一季度,比亚迪的股价已经翻倍,市值突破万亿。比亚迪的下一段故事刚刚开启,而资本市场已经提前相信。

来源:云见Insight,作者:王海璐

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吾股丰登123·03-27比亚迪的增长势头可怕,值得继续关注和投资点赞举报

- 抄底剁手啊·03-27真厉害啊!👍点赞举报