2025学习笔记之45 - 摩根大通财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

现在的媒体太强大了,动不动一个视频被录下来,就成了一个热点。 一向表示自己言论自由的美国企业界,也整体趋于谨慎,摩根大通资产管理公司市场与投资策略主席森巴莱斯特也不例外,他曾在报告中写道:“下一阶段要么是贸易伙伴向白宫作出足够让步,使关税成为临时措施;要么就是关税冲突进一步升级,进而对全球经济造成实质性冲击。 “我认为,影响美国企业信心下滑的原因并不止关税一项。还有其他因素正冲击CEO信心和资本支出决策,我们需要对此有更坦率的讨论。” 可是现在他改口了,他说,考虑到相关言论可能影响公司形象及同事处境,他已在公开场合收敛他对美国关税政策的表态。[鬼脸]

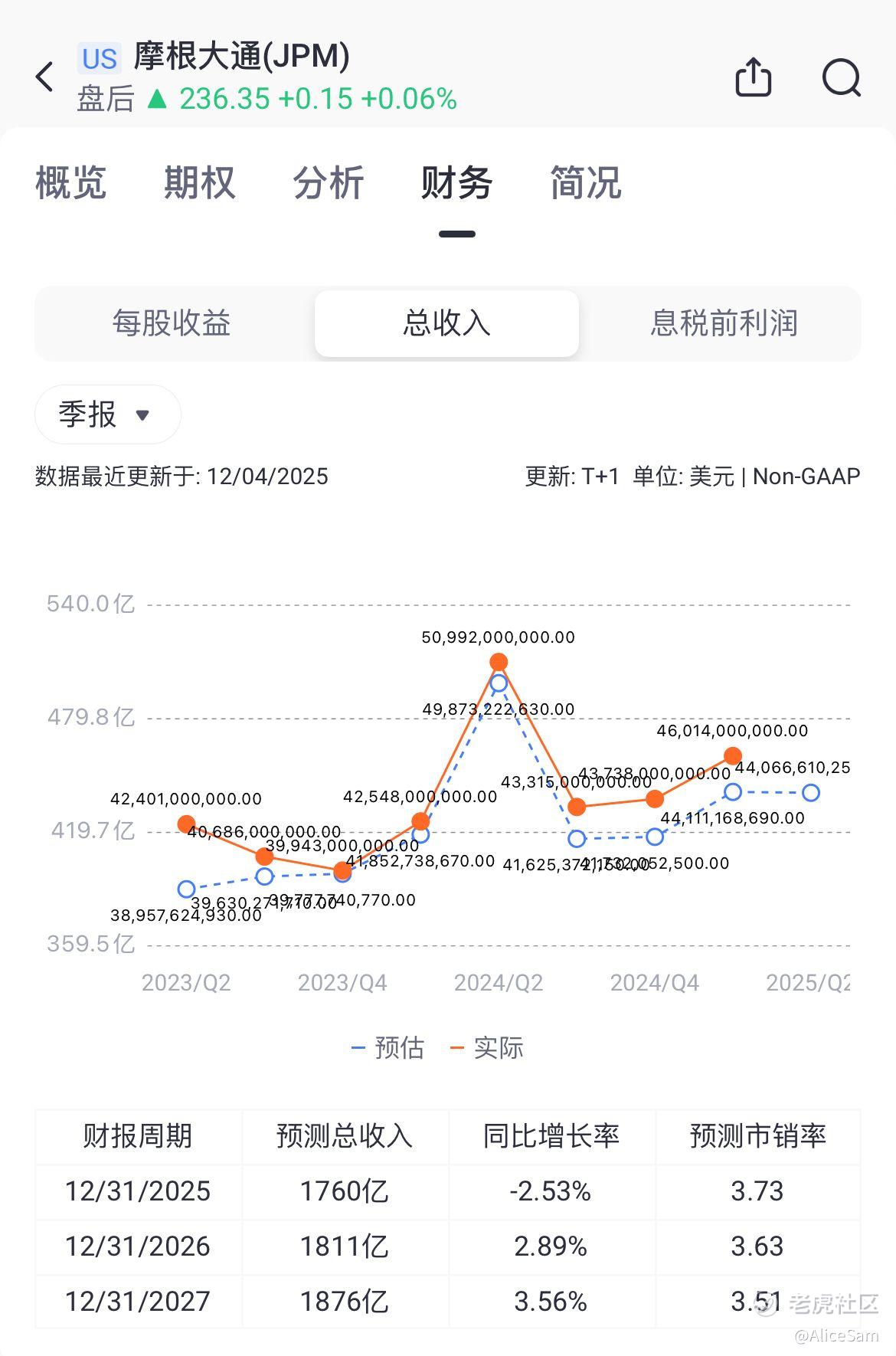

谨慎说话,并不是因为他们业绩不好,如果我们去查看一下,其实就在几天前, $摩根大通(JPM)$ (JPMorgan Chase & Co.)已经交出了一份备受瞩目的财报。在当前复杂多变的金融市场环境下,这份财报的盈利表现非常亮眼。他们管理的资产规模已经高达4.1万亿美元(同比增长15%),净流入达900亿美元。2025年Q1的营收高达460亿美元, 同比+8% (2024年Q1:426亿美元),超市场预期(预估450亿美元)。

其中净利息收入:229亿美元, 同比+9% (受利率环境及贷款规模扩张推动)。

投行业务收入:86亿美元, 同比+15% (并购交易活跃度回升)。

信贷损失拨备:18亿美元, 同比-10% (反映经济韧性及信贷质量稳健)。

摩根大通这个季度的每股收益EPS达5.07美元,较去年同期有显著增长,增幅分别达到9%和5%。一季度的股东回报率(ROE)为18%,有形股本回报率(ROTCE)保持在21%,一季度回购71亿美元股票,并且,他们宣布股息增加12%。

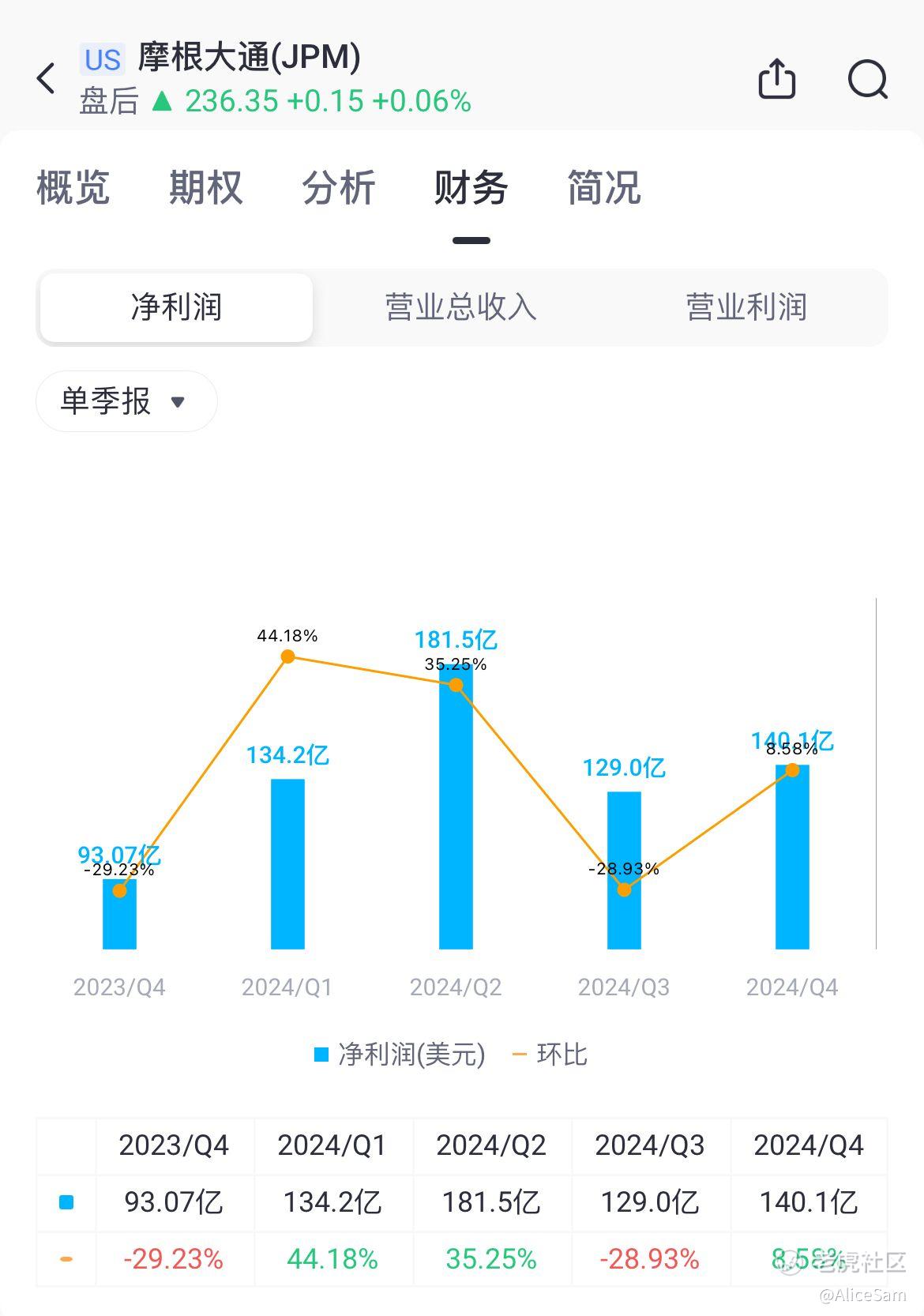

摩根大通在2025年第一季度实现净利润146.4亿美元, 同比+12% (2024年Q1:130.7亿美元),从各业务板块来看,消费者与社区银行(CCB)净收入为44.25亿美元,虽同比下降8%,但Card Services & Auto业务净收入因高周转余额带来的高净利息收入等因素增长12%;商业与投资银行(CIB)净收入69.42亿美元,同比增长5% ,其中Markets & Securities Services收入增长显著,达19%;资产与财富管理(AWM)净收入15.83亿美元,同比大增23%,主要得益于管理费用增长和市场水平上升等。

资本充足率方面,CET1资本比率表现出色,标准化比率为15.4%,先进比率为15.5% ,远超监管要求,显示出其强大的资本缓冲能力,能有效抵御潜在风险。总损失吸收能力(Total Loss - Absorbing Capacity)达5580亿美元,为应对极端情况提供坚实保障。现金和有价证券规模高达1.5万亿美元 ,充裕的流动性使公司在市场波动时有足够的资金应对各类需求,增强了财务的稳定性。

他们的业务增长态势良好,平均贷款方面,整体平均贷款达1.3万亿美元,同比增长2%,各业务板块表现各异。如CCB平均贷款同比增长1%,CIB中Average Banking & Payments贷款同比下降3%,而AWM平均贷款同比增长5%。平均存款整体同比增长2%,反映出客户对摩根大通的信任度较高,资金流入稳定。此外,客户投资资产增长显著,AWM客户资产达6.0万亿美元,同比增长15%,显示出他们公司在财富管理领域的竞争力不断提升。

如果从他们的各大业务板块来看,主要有下面三大板块:

(一)消费者与社区银行(CCB)

CCB净收入下降主要受非利息费用上升和信贷成本增加的影响。非利息费用增长6%,主要源于营销、技术投入增加,以及顾问和银行家薪酬提升、汽车租赁折旧等因素。信贷成本方面,净 charge - offs达22亿美元,同比增加2.75亿美元,主要是Card Services业务中近年来发放贷款的自然逾期导致;净储备增加4.75亿美元,主要受加权平均宏观经济前景变化的驱动。尽管如此,该板块仍有亮点,如Card Services & Auto业务的净收入增长,以及活跃移动客户数量同比增长8%,借记卡和信用卡销售交易量同比增长7%,显示出其在零售金融领域的市场活力和客户粘性。

(二)商业与投资银行(CIB)

CIB收入增长得益于投资银行费用上升和市场业务的强劲表现。投资银行费用增长12%,主要是债务承销和咨询费用增加,但股权承销费用有所下降。市场业务中,固定收益市场收入增长8%,主要源于利率和大宗商品业务收入增加;股票市场收入更是大幅增长48%,得益于各产品收入的提升,尤其是衍生品业务在市场波动加剧的环境下表现突出。不过,该板块也面临一些挑战,如Banking & Payments业务贷款余额下降,以及非利息费用增长13%,主要是员工薪酬、经纪费用和法律费用增加所致。

(三)资产与财富管理(AWM)

AWM业绩增长强劲,净收入、收入和资产管理规模(AUM)均实现显著增长。收入增长12%,主要源于管理费用的增长,这得益于强劲的资金净流入和较高的平均市场水平,以及经纪活动增加和存款余额上升。AUM达到4.1万亿美元,客户资产达到6.0万亿美元,同比均增长15%,显示出公司在资产和财富管理领域的品牌吸引力和专业服务能力,为未来收入增长奠定坚实基础。

当然,这个行业目前的风险是很大的,一方面是来自宏观经济不确定性。

当前全球经济面临诸多不稳定因素,如地缘政治紧张局势、贸易摩擦、通胀压力以及高财政赤字等。这些因素导致市场波动性加剧,企业和消费者信心受到影响,进而可能影响信贷需求和资产质量。例如,地缘政治冲突可能引发市场避险情绪,导致资产价格波动,增加投资风险;贸易摩擦可能影响企业的经营状况和偿债能力,使银行面临更高的信用风险。

还有利率波动对银行的净利息收入有直接影响。尽管摩根大通在第一季度净利息收入有所增长,但未来利率走势的不确定性仍然存在。如果利率下降,银行的净利息收入可能面临压力,尤其是在存款边际压缩和资金转移定价变化的情况下。此外,市场波动加剧可能导致投资银行业务和市场业务的收入不稳定,如股票市场和固定收益市场的价格波动可能影响交易收入和投资收益。

虽然目前他们信贷成本处于可控范围,但随着经济环境的变化,信贷质量可能面临挑战。Card Services业务的净 charge - offs上升,反映出部分消费者信贷风险在增加。如果经济出现衰退或失业率上升,可能导致更多借款人违约,增加银行的不良贷款率和信贷损失。

看了这份财报,目前他们的股票跌有点低,我们能否抄底呢, 可以从下面这些方面来综合考量。

(一)从财务数据看投资价值

摩根大通强大的财务状况为其股价提供了一定的支撑。高盈利水平、雄厚的资本实力和稳健的业务增长,表明公司具有较强的抗风险能力和持续盈利能力。与同行业其他公司相比,其在资本充足率、盈利能力等方面可能具有优势,从长期投资角度来看,具有一定的投资价值。然而,短期股价波动可能受到多种因素影响,仅从财务数据判断抄底时机还不够全面。

(二)行业竞争格局与市场趋势

在金融行业竞争激烈的环境下,摩根大通面临来自其他大型银行和金融科技公司的竞争。虽然其在传统银行业务和投资银行业务方面具有领先地位,但金融科技的快速发展可能改变行业格局。新兴金融科技公司可能通过创新的金融产品和服务,抢夺市场份额。市场趋势方面,随着全球经济数字化转型加速,数字化金融服务需求不断增长,摩根大通需要不断加大在科技领域的投入,以适应市场变化。如果公司能够在竞争中保持优势,跟上市场趋势,将有利于其长期发展和股价稳定。

(三)宏观环境对股价的影响

宏观经济环境对摩根大通股价影响重大。在经济不确定性增加的情况下,市场风险偏好下降,可能导致银行股估值下降。然而,如果经济形势好转,政策环境有利,如税改和放松监管等政策的实施,可能推动股价上升。投资者需要密切关注宏观经济指标、政策变化以及地缘政治局势等因素,综合判断这些因素对摩根大通股价的影响。例如,若通胀得到有效控制,利率趋于稳定,经济增长预期改善,将对摩根大通股价产生积极影响;反之,若经济陷入衰退,市场风险加剧,股价可能面临下行压力。

综合看下来,摩根大通2025年第一季度财报显示其具有强大的实力和稳健的经营表现,今年以来他们的股价累计下跌逾5%, 目前在200块左右一股的价位,差不多是他们过去一年的最低区域, 手里子弹充足的朋友,其实开可以进一些货,囤起来等他弹回去。 这次关税大战,让好多的好公司,跌到了一个不错的进场价格,让大伙儿都有了很多机会去买入心仪的股票。 [财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·04-14jpm还是牛啊点赞举报

- 人生舵手__小琳·04-14看好长期投资潜力点赞举报