台积电财报前瞻:依然值得买入

台积电是全球管理最优秀、最重要的公司之一。——沃伦·巴菲特

在市场掀起 AI 狂热之前,我们就已经是台积电(NYSE:TSMC)的长期关注者。我们认同沃伦·巴菲特的观点,它可能是全球最重要的公司之一,也可能是最具研究价值的公司之一。可惜,正如巴菲特所指出的,公司所在地存在一些特有的风险,这也是他称赞台积电之余,仍选择抛售伯克希尔·哈撒韦(BRK.A/BRK.B)持有的数十亿美元股份的原因。

认可巴菲特指出的风险,但认为若估值合适,对于具备较高风险承受能力的投资者而言,少量配置台积电仍可被合理化。值得强调的是,若台积电的芯片产能受到冲击,诸如 NVIDIA(NVDA)、苹果(AAPL)等众多客户也将遭受灾难性影响。

即将于 4 月 17 日举行的财报电话会议将颇具看点,尤其是管理层对关税政策与美国经济衰退风险的观点。在此之前,由于台积电每月公布营收,我们已知晓其第一季度营收略高于市场预期,达新台币 8392.5 亿元,约合 256 亿美元,同比增长约 41.6%。虽然部分增长可能由于关税不确定性带来的提前备货,但总体表现依然可圈可点。我们需等待正式财报发布,才能得知管理层是否会调整全年营收目标,以及面对全球芯片需求转弱是否会下调资本支出计划。

技术领导者

虽然 ASML(ASML)等半导体设备制造商理应获得巨大技术进步的称赞,但如何最大化使用这些先进设备同样是极具挑战的技术活。某种意义上,ASML 和应用材料(AMAT)是“烤箱与厨具”的提供者,而台积电是“主厨”,掌握如何将这些工具运用得最极致。

由于更小晶体管带来更强计算能力与更高能效,客户对先进制程(5nm、3nm)的需求几乎无止境。重要的是,台积电并未固步自封,而是不断推进工艺演进。例如在 Q4 财报电话会上,管理层指出 2nm(N2)节点将按计划于 2025 年下半年量产。该工艺预计可带来逾 10 倍速度提升或在相同速度下节能 20%–30%。这对电力紧张的数据中心 AI 芯片尤为关键。

“我们预计 N2 的新 tape-out 数量将在头两年超过 N3 与 N5,同时涵盖智能手机与高性能计算(HPC)应用。N2 节点将在 2025 年下半年量产,采用类似 N3 的爬坡节奏。”

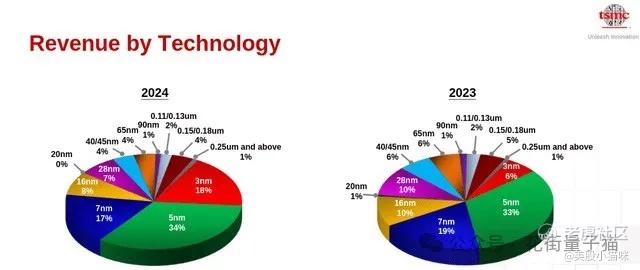

高端制程需求极为旺盛。2023 年,3nm 节点营收占比仅约 6%,至 2024 年已增长至 18%。目前约有 75% 营收来自 7nm 及以下制程。

TSMC 按技术节点划分的营收占比

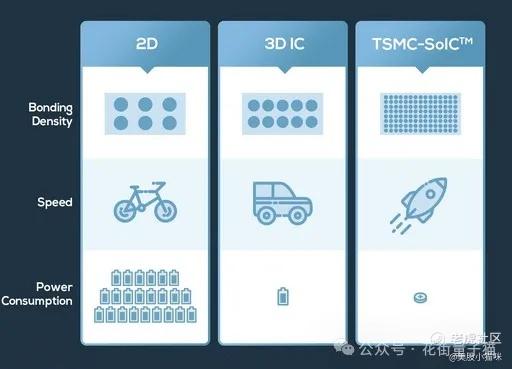

台积电的技术优势不止体现在晶体管微缩。其在芯粒堆叠(Chip Stacking)方面也取得突破,例如 TSMC-SoIC™ 技术是一种 3D 封装方案,可将多层、多尺寸、多功能芯粒集成于一体,打造高集成度系统级芯片(SoC),实现更高性能、更低功耗、更短上市周期。据公司估算,该技术可实现约 10 倍运算性能、190 倍带宽提升、20 倍能效提升。

TSMC-SoIC 技术优势

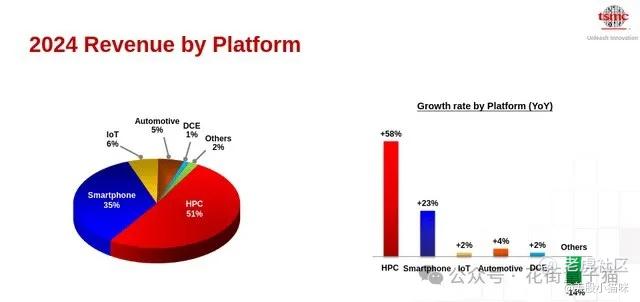

不出所料,像 NVIDIA 和 AMD(AMD)这样对前沿工艺极度依赖的高性能计算(HPC)客户,在 2024 年贡献了超过一半的营收,也是增长最迅猛的平台。

TSMC 按终端平台划分的营收占比

牢不可破的竞争护城河

台积电通过规模经济、技术领先、高客户粘性、执行力等多重优势构建起坚固护城河。竞争对手如三星代工经常面临良率问题,且自身同时经营终端产品,与潜在客户存在竞争关系。Intel 则因制程延期问题屡屡失约,且也面临“客户即对手”的困扰。

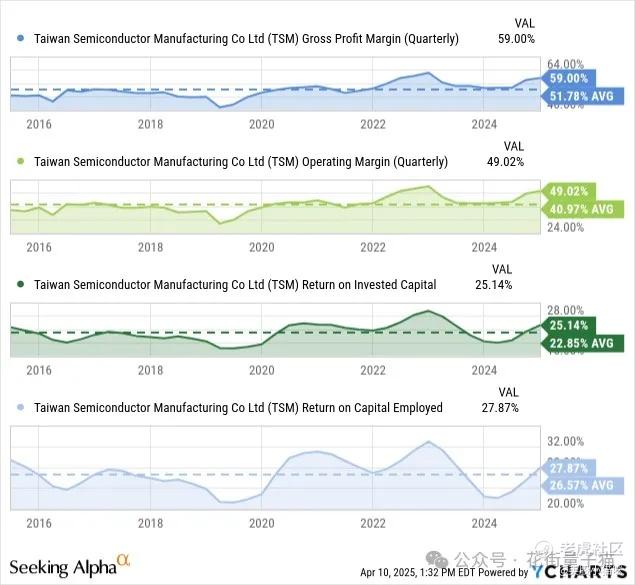

台积电的竞争优势体现在强劲财务数据上:毛利率接近 60%,营业利润率近 50%,投资回报率(ROIC)超过20%。对比之下,三星约为 8.5%,Intel 当前甚至为负值。

TSMC 与同行的盈利能力对比

财务表现

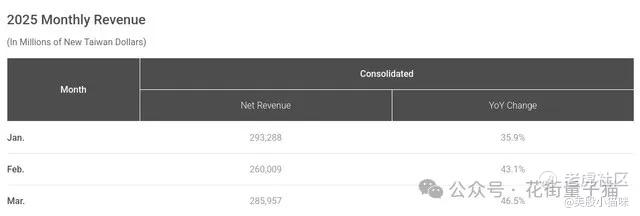

从台积电公布的月度营收来看,其同比增长正加速,部分原因或在于客户提前下单应对关税风险。Q1 营收略高于市场预期,因此我们预计财报数据整体表现稳健,股价表现将更多取决于管理层对后续季度的指引。

TSMC 月度营收走势

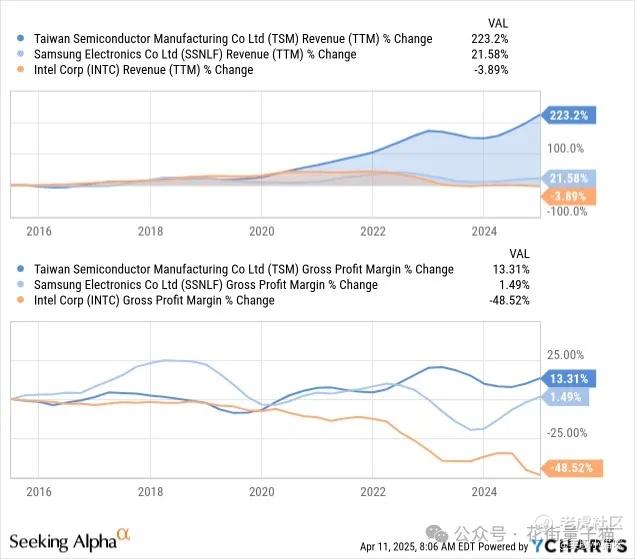

从长期视角看,台积电过去十年营收实现逾三倍增长,远超三星(仅增长 22%)与 Intel(营收负增长)。

主要芯片厂营收增长对比

资产负债表

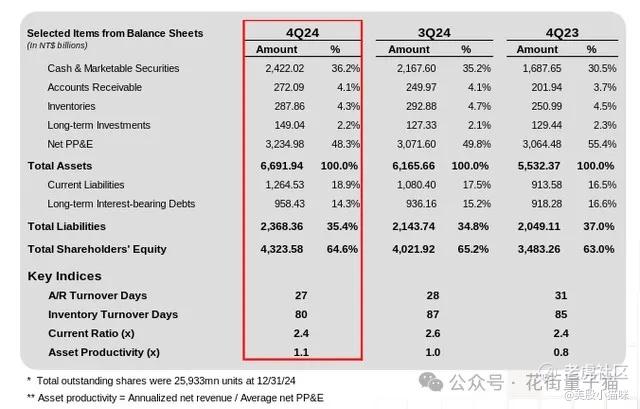

尽管晶圆制造属于资本密集型行业,但台积电的资产负债表仍十分稳健,净现金充足,大多依赖自身现金流扩张产能。

因此,其信用评级也相当稳健,标普给予 AA-,穆迪评级为 Aa3。台积电在并购方面也保持克制。

TSMC 财务状况

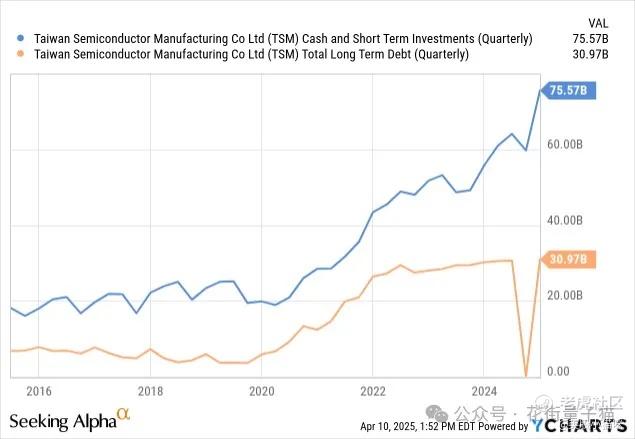

受益于高盈利能力与现金流,公司净现金头寸反而在不断增长,这在持续高资本开支背景下更显可贵。

台积电净现金趋势

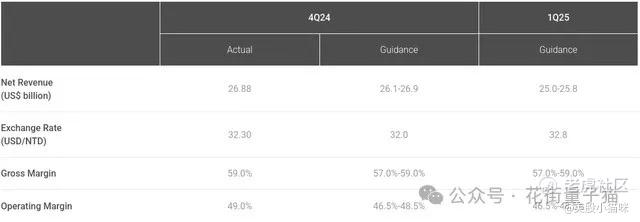

从月度营收数据看,Q1 报告预计优于预期。不过公司已提前提醒,由于 N2 制程与先进封装产线的投入,毛利率将较上季下滑约 1 个百分点。

TSMC 月度营收趋势

展望未来,AI 芯片仍是最大亮点。CEO 魏哲家预期,未来五年 AI 加速器营收将以约 45% 复合增速成长,总营收维持 20% CAGR:

“我们预计 2024 年起的五年内,AI 加速器营收 CAGR 将达 45%,成为 HPC 增长的最大驱动来源。”

我们认为 AI 需求将持续增长,但 45% 的 CAGR 或许过于乐观。微软(MSFT)等公司已在重新审视数据中心部署计划。即便部分订单取消,台积电的客户基础与技术优势也将吸引其他客户填补空缺。

公司信心充足,正持续扩建产能,美国与日本的新厂也即将量产。分析师普遍看好未来表现,近三个月财测多为上调。

TSMC 盈利预测修正方向

TSM估值

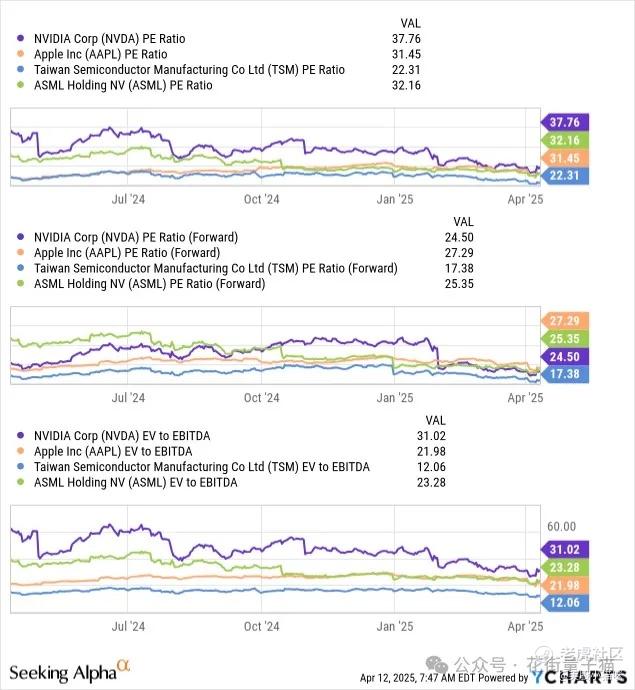

如果台积电与 ASML 均为美国本土公司,我们现在或许谈论的是“Magnificent Nine”而非“七巨头”。论增长、利润率与资本回报率,台积电完全称得上一线企业。更难得的是,其估值仍然合理:TTM 市盈率约为 17 倍,PEG 仅 0.45,净现金占市值约 5%。

与其客户(AAPL、NVDA)以及供应商 ASML 相比,TSMC 显得尤为便宜。

台积电与苹果/NVDA/ASML 估值对比

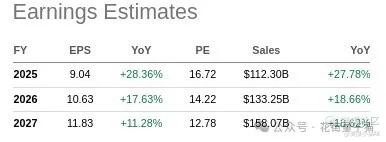

从 2026 年预估盈来看,其远期市盈率甚至已跌破 13 倍。

TSMC 每股盈余预测

面对的风险因素

眼下关税走向仍高度不确定,几乎每日都有新动向。尽管整体而言对台积电构成利空,但也可能存在“隐藏红利”。例如,中国可能豁免产地不在美国本土的美企芯片,这对 AMD、NVIDIA、Qualcomm 等无厂商有利,不利于 Intel、德州仪器等自有制造的企业。

最大风险依旧是地缘政治。此外,N2 节点量产、全球产线扩张也伴随执行风险。汇率、监管、关税等也可能构成不确定性。

更值得警惕的是,美国消费者已显露出疲态,若智能手机与 PC 销售放缓,也将冲击公司业务。

结语

台积电无疑是一家优秀公司,当前估值颇具吸引力。然而,其地缘政治风险也在上升,倘若产线遭遇中断,整个全球科技产业链都将受到冲击。

是否应投资,取决于投资者自身风险偏好。尽管巴菲特选择退出,我们仍认为,很难在全球范围内找到一家拥有如此强劲财务表现、20% 年增速潜力、技术领先与护城河深厚的企业,市盈率却低于 20 倍。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·04-15现在主要是不明关税风险 票还是不错的点赞举报

- cc爱中分·04-15台积电真不错!👍点赞举报