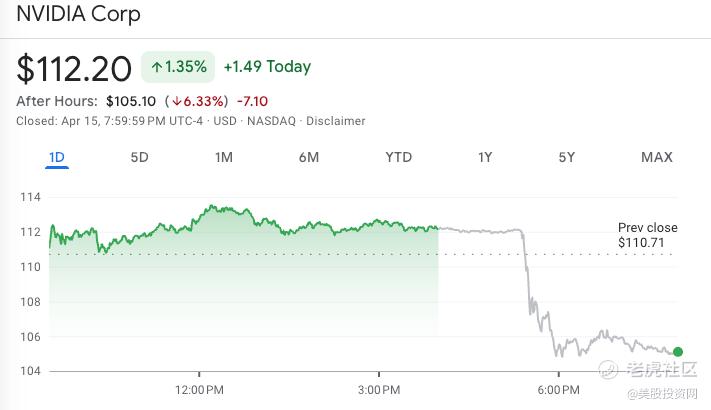

特朗普搞崩英伟达,盘后暴跌6%!是否迎来捞底机会?

英伟达本周宣布,要在美国投资5000亿美元,打造AI超级计算机的本土制造线! 看起来像是在高调押注美国,但问题是——它真的“想”这么做吗?

英伟达如今估值水平与2022年英伟达股价还只有15美元的时候,是差不多的估值水平,但问题是——那时候市场买的是一个AI故事;现在,它已经兑现了上百亿美金的利润。

同样的估值,截然不同的背景。市场为什么没有给它更高的定价?或许说明一点:投资者已经不再看“有没有兑现”,而是开始担心——还能不能持续兑现。 $英伟达(NVDA)$ $台积电(TSM)$ $博通(AVGO)$ $英特尔(INTC)$ $特斯拉(TSLA)$

大家好,这里是美股投资网, 2008年成立于美国硅谷,由前纽约证券交易所资深分析师Ken创立,专注AI,挖掘美股投资机会,旗下 AI量化美股分析工具- 美股大数据 StockWe.com 每天追踪机构主力资金买卖情况,多空情绪。

周二突发!H20需要许可证

今天(周二)盘后,英伟达股价大跌超6%!

原因是, 2025 年 4 月 9 日 美国Z府要求对出口至中国(包括香.港和澳.门)以及 D-5 国家,或总部位于上述地区、最终母公司位于上述地区的公司出口英伟达的 H20 集成电路及任何达到 H20 内存带宽、互联带宽或其组合的其他电路时需获得许可证。

美国Z府表示,许可证要求旨在应对相关产品可能被用于中国超级计算机或被转用于中国超级计算机的风险。

4月14日,美国Z府通知英伟达,该许可证要求将无限期生效。

英伟达2026财年第一季度于2025年4月27日结束。预计第一季度业绩将包括与H20产品相关的库存、采购承诺及相关储备费用,最高约为55亿美元。 这意味着,不仅原本处于“灰色豁免”区间的H20产品彻底失去了自由出货的资格,英伟达也将因此承担一次性的大额收入损失。

英伟达被逼“押注美国”?

我们把时间线拉回到年初。 根据美国全国公共广播电台(NPR)的消息,美国Z府其实早在几个月前就开始内部酝酿,计划限制英伟达向中国出口H20芯片,原定的执行时间就在4月7日到13日之间——也就是刚刚过去的上周。

H20并不是英伟达最高端的产品,但它非常关键。它是在美方第一轮高性能AI芯片出口禁令之后,英伟达主动“降规”做出来的版本。简单来说,它通过下调算力密度、限制通信参数,刚好躲过了美方的技术封锁红线,既不属于全面禁运的名单,却仍然具备强大的训练能力。

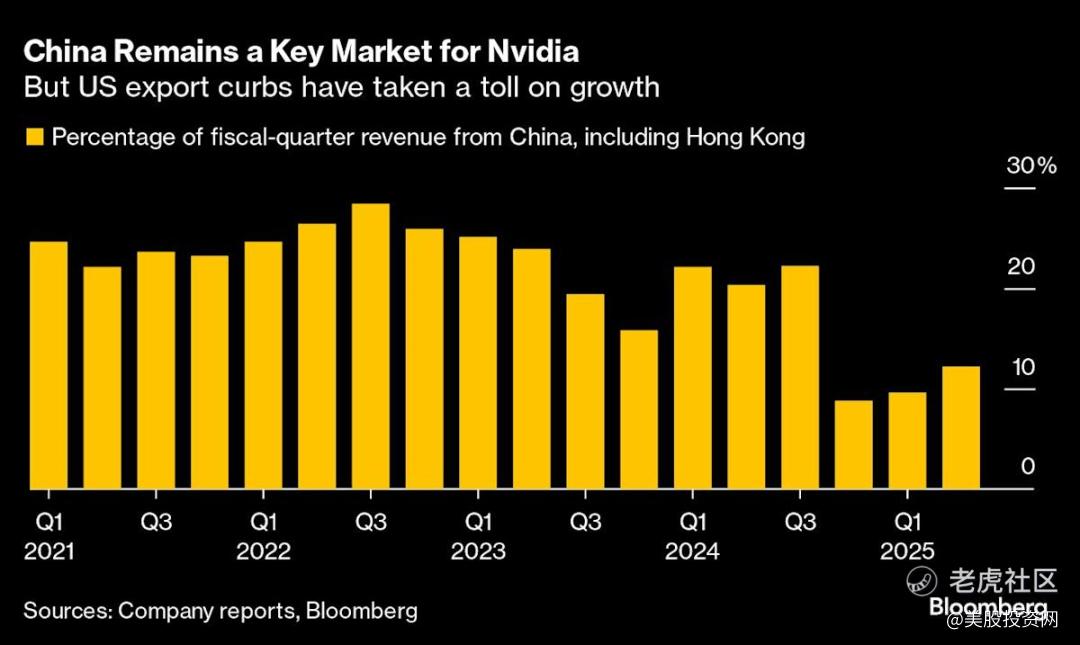

正因如此,H20成了中美科技博弈下的“灰色合规产品”。它性能不弱,又能合法出货,很快就在中国AI市场变成香饽饽。尤其是在今年第一季度,自DeepSeek发布R1版本以来,H20的订单量出现爆发式增长。阿里巴巴、腾讯、字节跳动三家中国科技巨头集体向英伟达下单, 仅H20这一款芯片,采购金额就超过160亿美元,几乎追平了英伟达2024年在中国区全年170亿美元的营收。

毫无疑问,如果H20被封锁,英伟达对中国的合法供货路径将被彻底掐断。这不仅意味着订单归零,还可能让本已被打开的市场份额迅速被三星,甚至中国本土芯片企业所取代。对英伟达来说,这不仅是营收的损失,更可能是一次核心战略阵地的失守。

转折点出现在4月4日。这一天,英伟达CEO黄仁勋低调现身佛州的海湖庄园,出席了特朗普举办的一场的私人晚宴。根据NPR的消息,席间英伟达表态——愿意加大对美国本土AI基础设施的投资。

就在这场晚宴之后,原本即将在上周落地的H20芯片出口限制,突然被叫停了。

你可以看到时间线非常耐人寻味:

多月酝酿的出口封锁,原计划在4月上旬执行;

4月4日,黄仁勋赴宴;

随后,政策暂停,官方不再表态。

如果说这一切只是巧合,那未免太天真。这更像是一场标准的现实交易。在政策高压之下,企业的回旋空间越来越小,不做选择反而最危险。而在特朗普接连施压、关税威胁悬顶的当口,英伟达显然意识到,要想保住全球市场,必须先稳住华盛顿的容忍度。

于是,英伟达交出了一份足够有分量的筹码——1份总额高达5000亿美元的本土投资计划,换来了一个至关重要的政策缓冲窗口。

4月14日,也就是本周一,英伟达在官网宣布,将与台积电、富士康、纬创等制造伙伴合作,在美国亚利桑那州与德克萨斯州建立完整的AI超级计算机产业链。 这是英伟达首次将整机产线全面迁入美国本土。

根据公司披露,最新一代Blackwell芯片已在台积电亚利桑那工厂投入量产;富士康与纬创联手建设的整机装配工厂,预计将在12至15个月内开始大规模出货。同时,英伟达还与安靠、矽品展开合作,在亚利桑那开展封装与测试作业,构建从晶圆制造到封测组装的全链条“美国制造”体系。

公司对外表示,这一布局旨在回应AI基础设施日益增长的复杂度需求,并满足全球算力的持续爆发。同时承诺未来将在美国建设数十座千兆瓦级AI工厂,创造数十万个本地就业岗位,以强化美国的“经济安全”。

听起来像是一场声势浩大的制造回流战略,但真正懂产业结构的人都清楚,这并不是企业主动求变的结果,而是政治压力之下的现实博弈。

过去几周,特朗普不断点名要求科技公司把制造带回美国,同时放话要对AI芯片加征关税。 在这种背景下,英伟达主动宣布“全链条回流”,更像是一种姿态,一种用投资换取豁免、用站队争取喘息的对冲式动作。

关键在于,巨额投资不等于结构复制。苹果CEO库克说得很直白:中国的制造生态系统不是 单靠成本优势赢下来的,而是几十年产业积累形成的系统效率、垂直协同与熟练工人规模,是“能装满好几个足球场的模具工程师”,不是一两座新工厂能替代的。

英伟达对此心知肚明。它的晶圆依赖台积电,封装测试依赖亚洲资源,产线效率则依赖中国的成熟工人体系。即使把整条链搬到美国,也不可能在短时间内复制中国式的产能响应与落地能力。所谓“本土制造”,更像是一种政治表态,而不是技术升级。

更现实的是,美国制造面临的不只是成本问题,还有更长的审批流程、更慢的产线爬坡和更复杂的地方政策协同。这样的投资,其战略价值远高于财务回报,本质上是为了在选举年、监管年、外交风暴年中,给企业争取一个“能活下去的位置”。

而英伟达并不是唯一被推到风口的公司。越来越多的全球科技巨头正面临同样的抉择:一边是政策施压下不得不表态的政治立场,另一边却是无法割舍的全球供应链现实。它们面对的已不只是“去哪里建厂”的问题,而是在进行一次深层次的战略再平衡——在不断演变的大国博弈中,为自己留出尽可能宽的生存区间。

这也正是我们反复强调的一点: 今天的科技公司,早已不是单纯依靠产品和技术制胜的竞争者,更是全球政策棋盘上的深度博弈者。谁能看懂节奏,谁就能获得喘息空间;而谁在站队、表态上失误,可能下一轮就被排除在市场之外。

英伟达这一步,既不是胜局,也不是退场,而是一次“中场暂停”式的自我保命。它争取到了一个暂时性的窗口期,也付出了相应的现实成本。而它能否顺利穿越下一轮地缘政治风暴,将直接决定它在全球AI产业中的角色——是继续做主导者,还是退居追随者。

NVDA利润率见顶、估值承压

现在我们需要回到那个绕不开的核心问题: 当高增长被阶段性兑现之后,英伟达的未来,靠什么继续撑起它的估值脱离了地缘政治和外部扰动,真正决定其股价稳定性的,其实就是基本面—— 盈利能力、利润结构,以及能否持续满足市场对AI算力的需求。

摩根士丹利在最新研报中指出,尽管短期内关税担忧有所缓解,但政策变量仍不可掉以轻心。就英伟达自身而言,其对美方拟上调的硬件关税影响相对温和——当前10%的税率,仅影响数据中心收入约2%;即便关税提升至32%,总体影响也控制在6%-6.5%。更关键的是,英伟达已将包括GB200在内的部分产品转移至北美(如墨西哥)进行组装,从而进一步规避了潜在的贸易冲击。

在需求端,英伟达的表现依旧强劲。摩根士丹利指出,Blackwell系列在尚未全面出货前就已售罄,足见AI推理市场对算力的渴望。部分客户甚至开始将GPU资源从训练转向推理部署,预示着AI应用正从“模型开发阶段”走向“落地部署阶段”。

但也正是在这种强需求背景下,市场开始显现出结构性分歧。

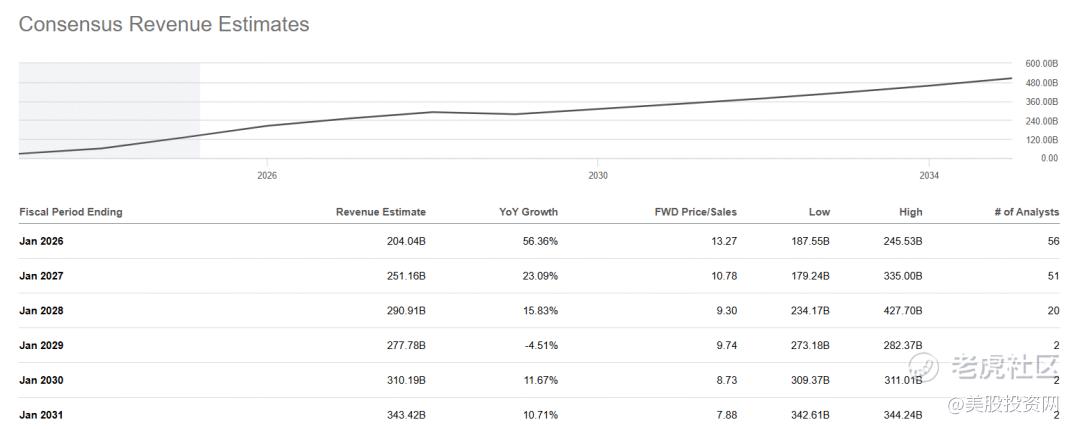

一方面,生成式AI的产业基本面仍维持强势扩张。市场普遍预计,到2030年,相关赛道整体规模将达到当前的2.6倍以上;但另一方面,华尔街对英伟达自身的增长预期却显得更为克制——2026至2030财年,营收增幅预期仅为52%,EPS累计增长约为55%。背后反映的是一个共同的判断:英伟达的利润率和运营杠杆,可能已接近阶段性高位,未来增长将更多依赖于收入端的持续扩张,而非效率红利的进一步释放。

造成这种转向的核心变量之一,正是产品结构。

Blackwell架构在制程与封装上大幅升级:晶体管数量翻倍至2080亿,首次采用定制化的台积电4NP工艺,同时GB200芯片集成了1个CPU与2个GPU,尽管技术领先,但也显著抬升了单位成本。在2024财年第四季度, Blackwell初步出货已令英伟达整体毛利率下探至75%左右。

与此同时,B100基础版本的定价区间(3万至3.5万美元)与上一代H100基本持平,尽管性能跃升明显,却未能有效反映在售价上,说明公司在高端产品上的成本转嫁能力正在承压。

不过英伟达并非被动应对。其销售重心正在向售价更高的GB200倾斜,该产品单价高达6–7万美元,若能兑现3–5倍性能增幅,则仍具备相当的性价比,能够对冲部分毛利率压力。

此外,当前毛利的阶段性波动,也与产线尚未完全爬坡、制造良率尚不稳定密切相关。随着台积电良率提升与工艺成熟,单位成本有望在未来几个季度内下降。从周期视角来看,这更像是一次“结构性升级过程中的阵痛”,而非基本面的塌陷。

从现金流角度看,英伟达依然拥有强大的自我修复能力。2025财年,公司用于回购的支出高达406亿美元,是上一年的2.3倍。只要EBITDA维持高位,即使营收放缓,公司也能通过回购有效托底EPS。

估值方面,英伟达现在的市盈率是 36倍,听上去好像比之前动不动就上百倍的阶段已经“降温”了不少。但你如果对比一下就会发现, 这个36倍,其实跟2022年英伟达股价还只有15美元的时候,是差不多的估值水平。

两年前,英伟达的估值定价建立在“AI启动元年”的高预期上,盈利基数低,增长弹性强,投资者愿意为未来潜力支付溢价。虽然美联储加息已开启,但彼时流动性仍未显著收紧,市场对高估值具备更大容忍度。

而今天,英伟达已兑现爆发式增长,利润处于高位,却面临的是一个高利率、紧流动性、低风险偏好的市场环境。在这种背景下,36倍的市盈率不再是对“未来”的预期,而是对“持续兑现”的信任。

这意味着,英伟达现在的估值已经无法靠预期支撑,必须用持续、扎实的业绩来证明自己。一旦利润边际下滑、出货节奏放缓,或机构资金开始撤出,估值就有被迅速下调的风险。

更重要的是,英伟达的表现会直接影响整个半导体板块。作为AI硬件的核心供应商,它一旦失速,产业链上的供应商和竞争对手也可能同步承压,整个板块的估值逻辑也将面临重新评估。

今天的内容到这里就结束了,你觉得英伟达的估值怎么样?你在这次关税波动之下布局英伟达了吗?欢迎评论区一起交流,我们下期再见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HDDK·04-18 11:18现在一切受制于川子的政策,看不懂点赞举报